Файл: Практическая работа 13 Оценка динамики и структуры активов, обязательств и капитала Задание.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 17.10.2024

Просмотров: 5

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Агаева, Маюнова

Практическая работа 1-3

Оценка динамики и структуры активов, обяза-тельств и капитала

Задание

Выполнить горизонтальный и вертикальный анализ баланса. Оценить состав и структуру оборотного капитала. Оценить изменение собственного и заемного капитала. Сформировать отчет руководителю в виде презентации.

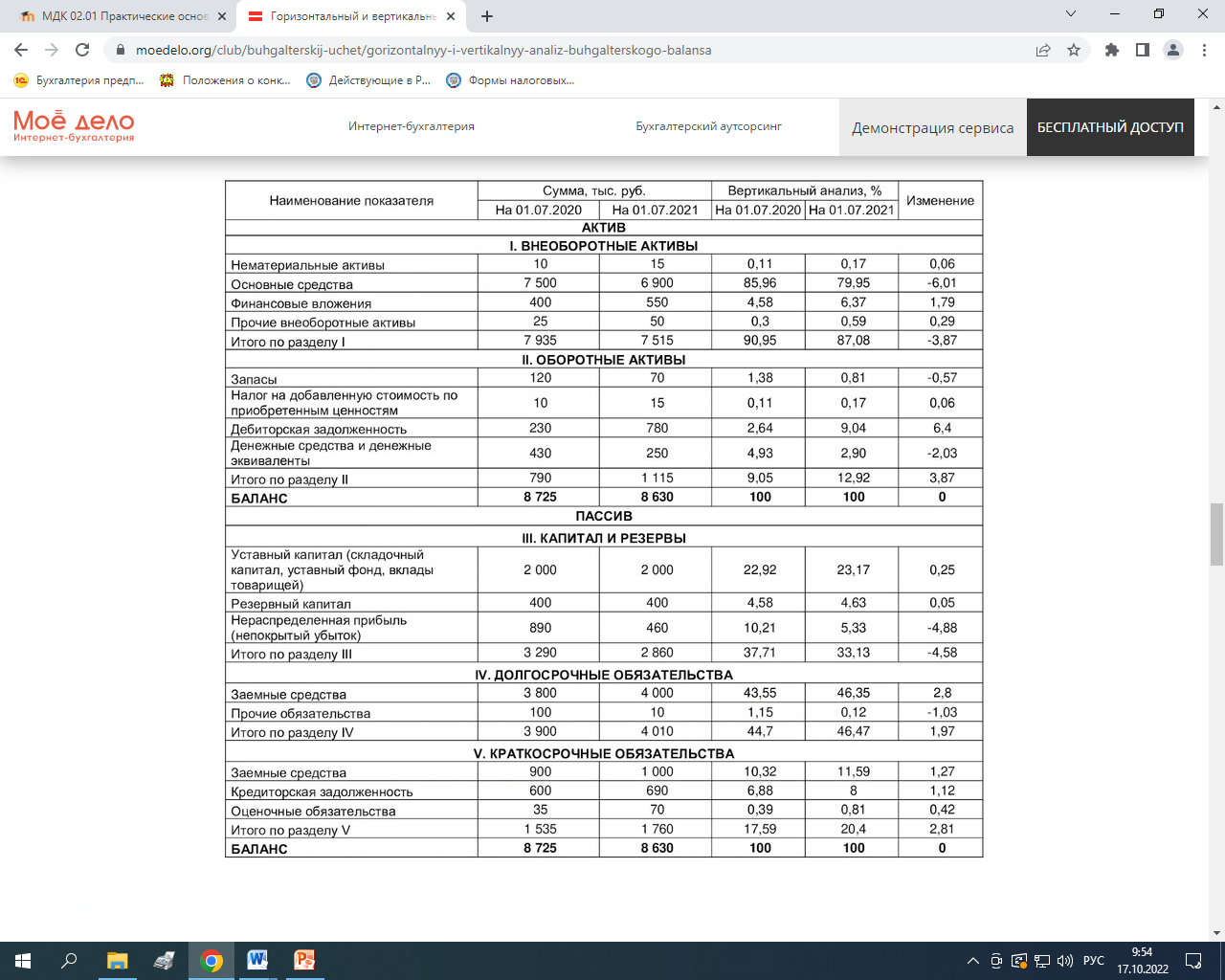

| Статьи баланса | На начало периода | На конец периода | Изменения за период(темп роста) | Структурные сдвиги | |||||

| | сумма | % | сумма | % | сумма | % | | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Актив | | | | | | | | ||

| 1. Внеоборотные активы | | | | | | | | ||

| Нематериальные активы | 10 | 0,11 | 15 | 0,17 | 5 | 150 | 0,06 | ||

| Основные средства | 7 500 | 85,96 | 6900 | 79,95 | -600 | 92 | -6,01 | ||

| Долгосрочные финансовые вложения | 400 | 4,58 | 550 | 6,37 | 150 | 137,5 | 1,79 | ||

| Прочие внеоборотные активы | 25 | 0,29 | 50 | 0,58 | 25 | 200 | 0,29 | ||

| Итого по 1 разделу | 7935 | 90,95 | 7515 | 87,08 | -420 | 579,5 | -3,87 | ||

| 2. Оборотные активы | | | | | | | | ||

| Запасы | 120 | 1,38 | 70 | 0,81 | -50 | 58,33 | -0,57 | ||

| НДС по приобретенным ценностям | 10 | 0,11 | 15 | 0,17 | 5 | 150 | 0,06 | ||

| Дебиторская задолженность | 230 | 2,64 | 780 | 9,04 | 550 | 339,13 | 6,4 | ||

| Денежные средства и денежные эквиваленты | 430 | 4,93 | 250 | 2,90 | -180 | 58,14 | -2,03 | ||

| Итого по 2 разделу | 790 | 9,05 | 1115 | 12,92 | 325 | 605,6 | 3,87 | ||

| БАЛАНС | 8725 | 100 | 8630 | 100 | -95 | 1185,1 | 0 | ||

| Пассив | | | | | | | | ||

| 3. Капитал и резервы | | | | | | | | ||

| Уставный капитал | 2000 | 22,92 | 2000 | 23,17 | 0 | 100 | 0,25 | ||

| Резервный капитал | 400 | 4,58 | 400 | 4,63 | 0 | 100 | 0,05 | ||

| Нераспределенная прибыль | 890 | 10,20 | 460 | 5,33 | -430 | 51,69 | -4,87 | ||

| Итого по 3 разделу | 3290 | 37,71, | 2860 | 33,14 | -430 | 251,69 | -4,57 | ||

| 4. Долгосрочные обязательства | | | | | | | | ||

| Заемные средства | 3800 | 43,55 | 4000 | 46,35 | 200 | 105,26 | 2,8 | ||

| Прочие обязательства | 100 | 1,15 | 10 | 0,12 | 90 | 10 | -1,03 | ||

| Итого по 4 разделу | 3900 | 44,70 | 4010 | 46,47 | 110 | 115,26 | 1,77 | ||

| 5. Краткосрочные обязательства | | | | | | | | ||

| Заемные средства | 900 | 10,32 | 1000 | 11,59 | 100 | 111,11 | 1,27 | ||

| Кредиторская задолженность | 600 | 6,88 | 690 | 7,99 | 90 | 115 | 1,11 | ||

| Оценочные обязательства | 35 | 0,44 | 70 | 0,81 | 35 | 200 | 0,37 | ||

| Итого по 5 разделу | 1535 | 17,59 | 1760 | 20,39 | 225 | 426,11 | 2,8 | ||

| БАЛАНС | 8725 | 100 | 8630 | 100 | -95 | 793,06 | 0 | ||

Проведение горизонтального анализа показывает, что за 2 анализируемых года снизилась валюта баланса анализируемой компании на 95 руб., что составляет 1185,1%. Внеоборотные активы, а именно основные средства уменьшились на 600 руб. и их спад составил 92%, что может являться отрицательным моментом, так как уменьшение основных средств свидетельствует о сокращении предприятием хозяйственного оборота, что может повлечь его неплатежеспособность и наоборот. Одновременно с этим изменились статьи: нематериальные активы, долгосрочные финансовые вложения и прочие внеоборотные активы. Нематериальные активы увеличились на 5 руб. и их прирост составил 150%. Долгосрочные финансовые вложения увеличились на 150 руб. и их прирост составил 137,5%. Это увеличение может указывать на отвлечение средств из основной производственной деятельности. Прочие внеоборотные активы увеличились на 25 руб., что составляет 200%

Оборотные активы также претерпели значительные изменения. Одновременно с этим имеет место значительный прирост дебиторской задолженности на 550 руб. или 339,13%. Если выручка увеличилась, рост дебиторской задолженности свидетельствует о нормальной работе организации. Если же объем выручки не вырос, увеличение дебиторской задолженности приводит к кризису неплатежеспособности. НДС по приобретенным ценностям увеличился на 5 руб., его прирост составил 150%. Статья запасы снизилась на 50 руб, их спад составил 58,33%.

Горизонтальный анализ показал, что доля денежных средств в структуре активов изменилась на 180 руб, этот спад составляет 58,14%. Это может являться отрицательным моментом и говорит о значительном понижении ликвидности оборотного капитала и его оборачиваемости.

Нераспределенная прибыль организации, которая в прошлом году составила прибыль в размере 890 рублей, стала снижаться, это может означать, что финансовые результаты ухудшились, запас экономической устойчивости «просел». Одновременно с этим не изменились статьи уставный и резервный капитал.

Анализируя обязательства организации можно отметить значительный рост заемных средств на 200 рублей или 105,26%. Такой рост может говорить о негативных тенденциях

, так как значительный рост заемных средств может свидетельствовать о возрастании уровня финансовой неустойчивости и зависимости субъекта от еще больших денежных вливаний извне (в силу нехватки собственных финансов). Кредиторская задолженность увеличилась на 90 руб., её прирост составил 115%, такой рост может говорить о негативных тенденциях, так как рост кредиторской задолженности может свидетельствовать о недостаточности денежных средств для ее погашения. Оценочные обязательства увеличились на 35 руб., их прирост составил 200%.