ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 19.10.2024

Просмотров: 15

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Оборотно-сальдовая ведомость

| Номер счета | Сальдо начальное | Оборот за период | Сальдо конечное | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 01 | 450000 | | 440000 | | 890 000 | |

| 02 | | 110000 | | 22500 | | 132500 |

| 08 | 580000 | | 440000 | 440 000 | 580 000 | |

| 10 | 190000 | | | | 190000 | |

| 19 | 40000 | | 31000 | 31000 | 40000 | |

| 20 | | | 22500 | | 22500 | |

| 51 | 740000 | | | 177000 | 563000 | |

| 60 | | 170000 | 177000 | 182900 | | 175900 |

| 68 | | 120000 | 31000 | | | 89000 |

| 80 | | 1000000 | | | | 1000000 |

| 84 | | 600000 | | | | 600000 |

| 98 | | | | 285000 | | 285000 |

| Итого | 2000000 | 2000000 | 1141500 | 1138400 | 2285500 | 2282400 |

В следующем месяце должны будут отражены операции по начислению амортизации токарного станка и безвозмездно полученного оборудования.

Бухгалтерский баланс на конец периода

| Актив | Сумма, руб. | Пассив | Сумма, руб. |

| I. Внеоборотные активы | | III. Капиталы и резервы | |

| Основные средства (остаточная стоимость) (450000 – 110000 = 340000) | 757500 | Уставный капитал | 1000000 |

| Вложения в необоротные активы | 580000 | Нераспределенная прибыль | 600000 |

| Итого по разделу I | 1337500 | Итого по разделу III | 1600000 |

| II. Оборотные активы | | V. Краткосрочные обязательства | |

| Материалы | 190000 | Расчеты с поставщиками | 175900 |

| НДС по приобретенным материальным ценностям | 40000 | Расчеты с бюджетом | 89000 |

| Основное производство | 22500 | Доходы будущих периодов | 285000 |

| Расчетный счет | 563000 | Итого по разделу V | 625500 |

| Итого по разделу II | 815500 | | |

| Баланс | 2153000 | Баланс | 2153000 |

Ситуационное задание 3.

Задание

Отразите на счетах бухгалтерского учета списание чистой прибыли, начисление средств в резервный капитал, направление прибыли на выплату дивидендов. Укажите сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Исходные данные

АО «ТРИО» получило чистую прибыль за отчетный год в сумме 200000 рублей. Отчисления в резервный капитал составили 20000 рублей. По решению учредителей 1/3 нераспределенной прибыли направляется на выплату дивидендов.

Решение:

Журнал регистрации хозяйственных операций

| № п/п | Содержание операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | |||

| 1 | АО «ТРИО» получило чистую прибыль за отчетный год | 200000 | 99 | 84 |

| 2 | Отчисления в резервный капитал от чистой прибыли составили | 20000 | 84 | 82 |

| 3 | По решению учредителей 1/3 нераспределенной прибыли направляется на выплату дивидендов (200000 - 20000) / 3 = 60000 | 60000 | 84 | 75,70 |

Сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

200000 - 20000 - 60000 = 120000 руб.

Ситуационное задание 4.

По данным бухгалтерского баланса за отчетный год требуется:

-

Дать определение платежеспособности предприятия и ликвидности его активов -

Рассчитать коэффициенты платежеспособности на начало и на конец года -

Дать оценку платежеспособности предприятия -

Указать возможные пути улучшения платежеспособности

Таблица 1.

Оценка платежеспособности

| Показатель | На начало года, тыс.руб. | На конец года, тыс.руб. | Абсолютное отклонение +/- |

| Исходные данные для анализа: | | | |

| Денежные средства и краткосрочные финансовые вложения | 652 | 544 | -108 |

| Дебиторская задолженность | 132 | 254 | 122 |

| Запасы | 25 | 36 | 11 |

| Прочие оборотные средства | 10 | 7 | -3 |

| Краткосрочные обязательства | 354 | 312 | -42 |

| Аналитические показатели: | | | |

| Коэффициент абсолютной ликвидности | 1,84 | 1,74 | -0,1 |

| Коэффициент срочной ликвидности | 2,21 | 2,56 | 0,35 |

| Коэффициент платежеспособности | 2,31 | 2,70 | 0,39 |

Платежеспособность предприятия – это способность предприятия своевременно и полностью выполнять свои платежные обязательства, вытекающие из операций денежного характера без ликвидации долгосрочных активов. Оценка результатов управления платежеспособностью предприятия оказывает значительное влияние на принятие различных экономических решений, она поможет определить тип платежеспособности, выявить причины ее снижения и по результатам разработать направления по повышению платежеспособности.

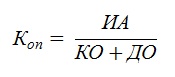

Коэффициент платежеспособности рассчитывается по данным бухгалтерского баланса путем деления суммы собственного капитала на общую стоимость активов предприятия:

Коэффициент платежеспособности = Собственный капитал / (Наиболее срочные пассивы (П1) + Краткосрочные пассивы (П2) + Долгосрочные обязательства (П3))

Где: Коп — коэффициент платёжеспособности;

ИА — активы предприятия;

КО — краткосрочная задолженность;

ДО — долгосрочная задолженность.

Коп(нач.) = (652 + 132 + 25 + 10) / 354 = 2,31

Коп(кон.) = (544 + 254 + 36 + 7) / 312 = 2,70

Коэффициент платежеспособности выше нормативного значения >2,0, что нужно оценить положительно, это говорит о том, что предприятие способно погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Платежеспособность предприятия с позиции ликвидности активов анализируется посредством специальных финансовых коэффициентов – коэффициентов ликвидности:

- коэффициент текущей ликвидности;

- коэффициент быстрой ликвидности;

- коэффициент абсолютной ликвидности.

Все три коэффициент рассчитывают по балансу предприятия по одному принципу – отношение оборотных активов разной степени ликвидности к текущим обязательствам. При этом коэффициент текущей ликвидности рассчитывается исходя из всех оборотных активов; быстрой ликвидности – используя ликвидные оборотные активы; абсолютной ликвидности – используя только высоколиквидные активы (денежные средства и краткосрочные финансовые активы). Предприятие, коэффициенты ликвидности которого укладываются в принятые нормативы

, можно считать платежеспособным. Для предприятий с неудовлетворительными коэффициентами ликвидности и обеспеченности собственными средствами рассчитывают коэффициент восстановления платежеспособности.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам:

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

Кал(нач.) = 652 / 354 = 1,84

Кал(кон.) = 544 / 312 = 1,74

Коэффициент абсолютной ликвидности выше нормативного значения >0,2, данное соотношение следует оценивать положительно. Это горит о том, что предприятие является абсолютно ликвидным, то есть способным погасить текущие обязательства свободными денежными средствами и финансовыми вложениями.

Коэффициент срочной ликвидности. Формула срочной ликвидности:

Ксл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

Ксл(нач.) = (652 + 132) / 354 = 2,21

Ксл(кон.) = (544 + 254) / 312 = 2,56

Коэффициент срочной ликвидности, выше нормативного значения >1,0, это говорит о том, что предприятие способно погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Основные мероприятия, путём которых можно обеспечить улучшение финансового состояния предприятия, таковы:

1. Максимально возможное уменьшение стоимости дебиторской задолженности: введение штрафных санкций за неисполнение требований в виде штрафов, возмещения убытков. Это позволит снизить риск от невыплаты. В качестве стимулирующей меры есть возможность установления скидок на оплату при своевременном внесении платежей.

2. Повышение организационно-технического уровня производства. Снижение и ликвидация непроизводственных расходов и потерь в дальнейшем положительно скажется на снижение себестоимость продукции и услуг, увеличения спроса, повышение прибыли на него.

3. Увеличения объемов производства и реализации продукции и услуг за счет модернизации оборудования, обеспечение бесперебойного производственного процесса, за счет увеличения производственных запасов.

4. Увеличение прибыли от реализации, предприятию необходимо наращивать объемы производства и реализации за счет привлечения новых клиентов и увеличения рынка сбыта продукции и услуг.