Файл: Приложение бухгалтерская отчетность ооо Альфа за 20182019 год.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 10

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

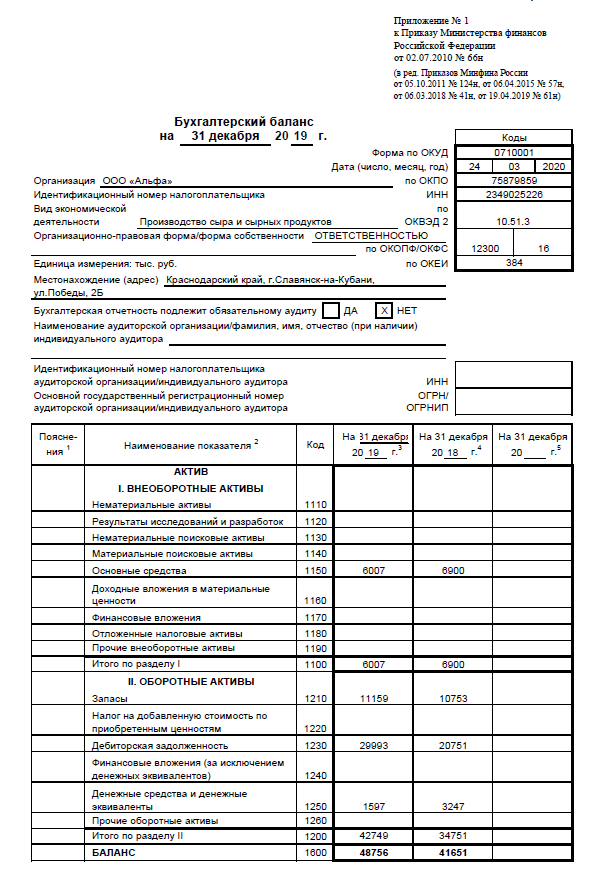

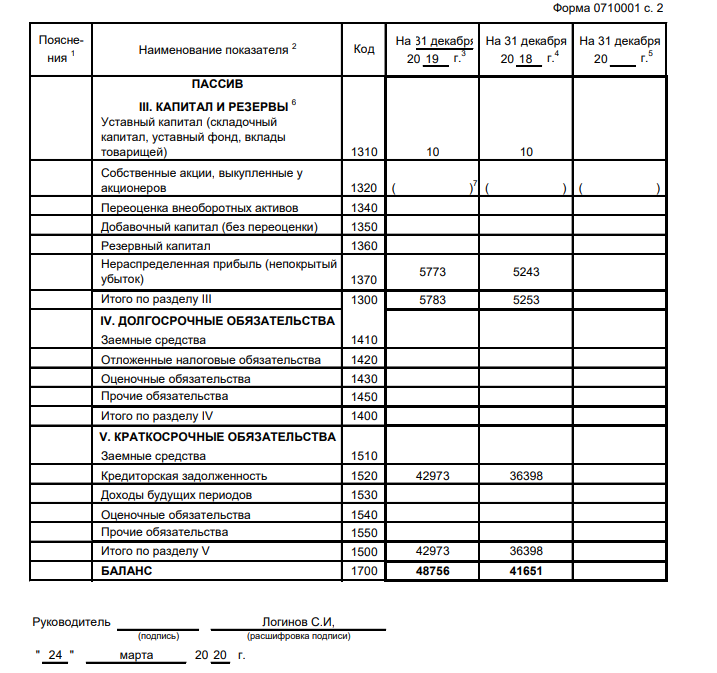

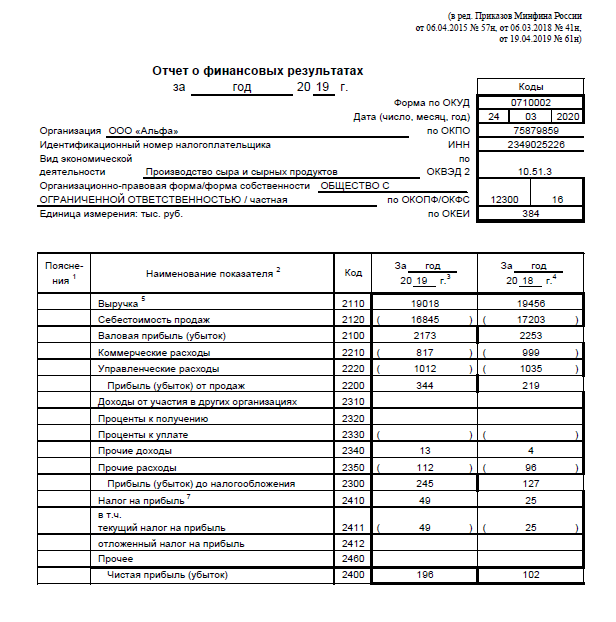

Приложение- Бухгалтерская отчетность ООО «Альфа» за 2018-2019 год

Поток денежных средств предприятия представляет собой совокупность всех его поступлений и выплат за определенный период времени.

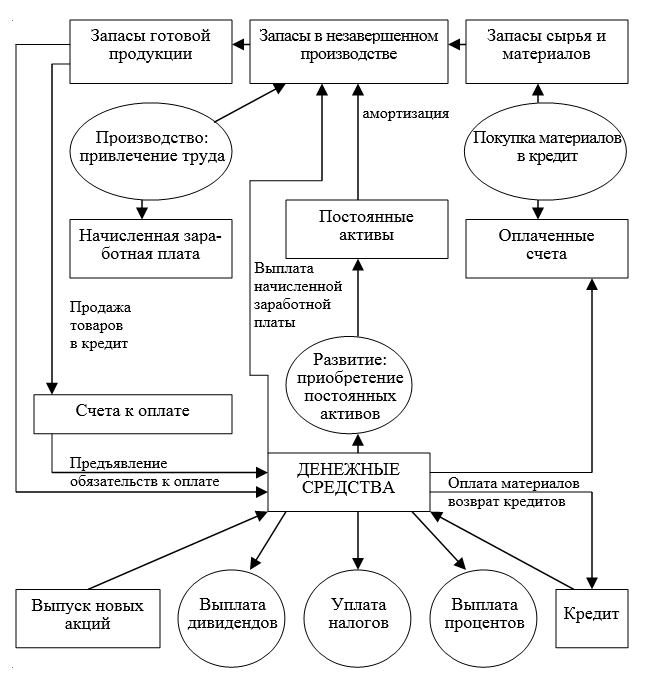

Взаимосвязь и воспроизводство денежных потоков на предприятии можно представить в виде схемы (рис. 1)

Рисунок 1. Денежные потоки внутри организации

Как можно понять из рис. 1 составными частями потока денежных средств являются притоки (поступления) и оттоки (выплаты) денежных средств за период. Причем различают совокупность притоков или поступлений денежных средств – положительный поток денежных средств, совокупность оттоков или выплат – отрицательный поток денежных средств.

Виды притоков и оттоков денежных средств группируются по видам деятельности. Выделяют три основных вида деятельности: основная деятельность, инвестиционная деятельность, финансовая деятельность.

Притоки и оттоки денежных средств по основным видам деятельности даны в таблице 1

| Приток денежных средств | Отток денежных средств |

| Основная деятельность | |

|

|

| Инвестиционная деятельность | |

|

|

| Финансовая деятельность | |

|

|

Разница между суммой притоков и оттоков представляет собой чистый поток денежных средств.

Денежный поток, в котором отток превышает приток денежных средств, называется негативным чистым потоком.

Денежный поток с превышением притока называется позитивным чистым потоком.

Основой расчета при прямом методе является выручка от реализации продукции.

Алгоритм расчета денежного потока.

-

Расчет суммы чистого денежного потока по операционной деятельности предприятия

Принципиальная формула, по которой осуществляется расчет суммы чистого денежного потока по операционной деятельности предприятия прямым методом, имеет следующий вид:

,

,Где ЧДПО – сумма чистого денежного потока предприятия по операционной деятельности в рассматриваемом периоде;

РП – сумма денежных средств, полученных от реализации продукции;

ППО – сумма прочих поступлений денежных средств в процессе операционной деятельности;

ЗТМ – сумма денежных средств, выплаченных за приобретение сырья, материалов и полуфабрикатов у поставщика;

ЗПОП – сумма зарплаты, выплаченной оперативному персоналу;

ЗПАУ – сумма зарплаты, выплаченной административно-управленческому персоналу;

НББ – сумма налоговых платежей, перечисленная в бюджет;

НПВФ – сумма налоговых платежей, перечисленная во внебюджетные фонды;

ПВО – сумма прочих выплат денежных средств в процессе операционной деятельности, сюда же включим поступление дебиторской задолженности

29993 -20751=9242

Используя бухотчетность, сделаем расчет.

Приток=РП+ПП

Отток=

ЗТМ+ ЗТМ + ЗПАУ=себестоимость продукции

Также включим сюда коммер-е и управен-е расходы.

НПВФ рассчитаем от чистой прибыли, 30%.

Расчет сведем в таблицу 2

Таблица 2 – Денежный поток по операционной деятельности

| Показатель | 2019 г |

| Приток | |

| Выручка | 19018 |

| Прочие доходы | 9255 |

| Итого | 28273 |

| Отток | |

| Себестоимость | 16845 |

| Коммерческие расходы | 817 |

| Управленческие расходы | 1012 |

| Прочие расходы | 112 |

| Налог на прибыль | 49 |

| ЕСН | 58,8 |

| Итого | 18893,8 |

| ЧДПо | 9379,2 |

-

Расчет суммы чистого денежного потока по инвестиционной деятельности предприятия

По инвестиционной деятельности сумма ЧДП определяется также, как по косвенному методу – разница между суммой реализации отдельных видов внеоборотных активов и суммой их приобретения в отчетном периоде.

,

,где

ЧДПИ – сумма чистого денежного потока предприятия по инвестиционной деятельности в рассматриваемом периоде;

РОС – сумма реализации выбывших основных средств; если отклонение отрицательно

РНА – сумма реализации выбывших нематериальных активов;

РДФИ – сумма реализации долгосрочных финансовых инструментов инвестиционного портфеля предприятия;

РСА – сумма повторной реализации ранее выкупленных собственных акций предприятия;

ДП – сумма дивидендов (процентов), полученных предприятием по долгосрочным финансовым инструментам инвестиционного портфеля;

П

ОС – сумма приобретенных основных средств; если отклонение положительно.

НКС – сумма прироста незавершенного капитального строительства;

ПНА – сумма приобретения нематериальных активов;

ПДФИ – сумма приобретения долгосрочных финансовых инструментов инвестиционного портфеля предприятия;

ВСА – сумма выкупленных собственных акций предприятия.

Вычисляем отклонения за 2019-2018 г

По данным приложения некоторые показатели отсутствуют.

Таблица 3 – Расчет ЧДПи

| Показатель | 2019 | 2018 | Отклонение, тыс. руб. |

| Приток | | | |

| Основные средства | 6007 | 6900 | 893 |

| Денежные средства и денежные эквиваленты | 1597 | 3247 | -1650 |

| Итого | | | -757 |

| Отток | | | |

| Запасы | 11159 | 10753 | 406 |

| Итого | | | 406 |

| ЧДПи | | | -1163 |

-

Расчет суммы чистого денежного потока по финансовой деятельности предприятия

По финансовой деятельности сумма ЧДП определяется как разница между суммой финансовых ресурсов, привлеченных из внешних источников, и суммой основного долга, а также дивидендов (процентов), выплаченных собственникам предприятия, т.е. как по косвенному методу.

,

,где ЧДПФ – сумма чистого денежного потока предприятия по финансовой деятельности в рассматриваемом периоде;

ПСК – сумма дополнительно привлеченного из внешних источников собственного акционерного или паевого капитала; нет.

ПДК – сумма дополнительно привлеченных долгосрочных кредитов и займов;

ПКК – сумма дополнительно привлеченных краткосрочных кредитов и займов;

БЦФ – сумма средств, поступивших в порядке безвозмездного целевого финансирования предприятия; нет

ВДК – сумма выплаты (погашения) основного долга по долгосрочным кредитам и займам;

ВКК – сумма выплаты (погашения) основного долга по краткосрочным кредитам и займам;

ВДК+ ВКК=кредиторская задолженность

ДУ – сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.д.), нет.

Таким образом, ЧДПФ=-6575

Результаты расчета суммы ЧДП по операционной, инвестиционной и финансовой деятельности позволяют определить общий его размер по предприятию в отчетном периоде.

,

,где ЧДПП – общая сумма чистого денежного потока предприятия

в рассматриваемом периоде.

ЧДПП=9379,2-1163-6575=1641,2 тыс. руб.

Анализ ЧДП проведем на основе коэффициентов (табл. 4)

Таблица 4 – коэффициенты

| Коэффициент | Формула для расчета | Норматив | Интерпретация |

| Эффективности чистых денежных потоков | Чистый денежный поток/ отрицательный денежный поток (отток денег) | ≥ 0 | Количество рублей чистого денежного потока в расчете на один рубль оттока |

| Достаточности чистых денежных потоков | Положительный денежный поток (приток денег) / чистый денежный поток | ≥ 1 | Разница между притоком и оттоком |

| Денежного содержания ЧП | ЧОДП / ЧП, где ЧОДП – ЧДП по основной деятельности, ЧП – чистая прибыль | нет | Доля ЧП и разница между чистой прибылью и величиной чистого денежного потока |

| Денежного покрытие существующих обязательств | ЧОДП / Оср, где Оср – средний показатель обязательств | нет | Доля обязательств, погашение которых может осуществляться за счет чистого операционного денежного потока. |