Файл: Курсовая работа По дисциплине Основы анализа бухгалтерской отчетности.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.02.2024

Просмотров: 27

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Для расчетов показателей 1-5 возьмем формулы представленные в главе 1.2

-

Фондоотдача (тыс. руб.)

2020г. =69 262 243 /138 492 599=0,5

2021г. =73 878 992/156 651 152,5=0,47

-

Фондоемкость (тыс. руб.)

2020г. =138 492 599/69 262 243 =2,2

2021г. =156 651 152,5/73 878 992=2,1

-

Фондовооруженность (тыс. руб.)

2020г. =138 492 599/7 500=18 466

2021г. =156 651 152,5/7 500=20 888

-

Коэффициент рентабельность основного капитала%

2020г. =20 219 041/138 492 599*100=15%

2021г. =22 660 753/ 156 651 152,5*100=14%

-

Коэффициент рентабельностью основных средств%

2020г. =15 731 791/138 492 599*100=11%

2021г. =17 460 251/156 651 152,5*10=11%

Выручка организации существенно увеличилась в отчетном году на 18 734 617 рублей, или на 110,7% по сравнению с данными 2020г.( Таблица 2)

Фондоотдача в ООО «Т2 Мобайл» за исследуемый период увеличилась на 94%,коэффициент достиг 0,47 (Таблица 2), повышение вызвано тем что увеличилось производительность имеющегося оборудования за счет его реконструкции или улучшения условий эксплуатации. Снижение себестоимости ресурсов. Отказ от ручного труда и переход на автоматизированное производство. Введение в эксплуатацию более производительного оборудования.

Понижение фондоемкости на 0,1 и 95% говорит о повышение эффективности использования основных средств. (Таблица 2)

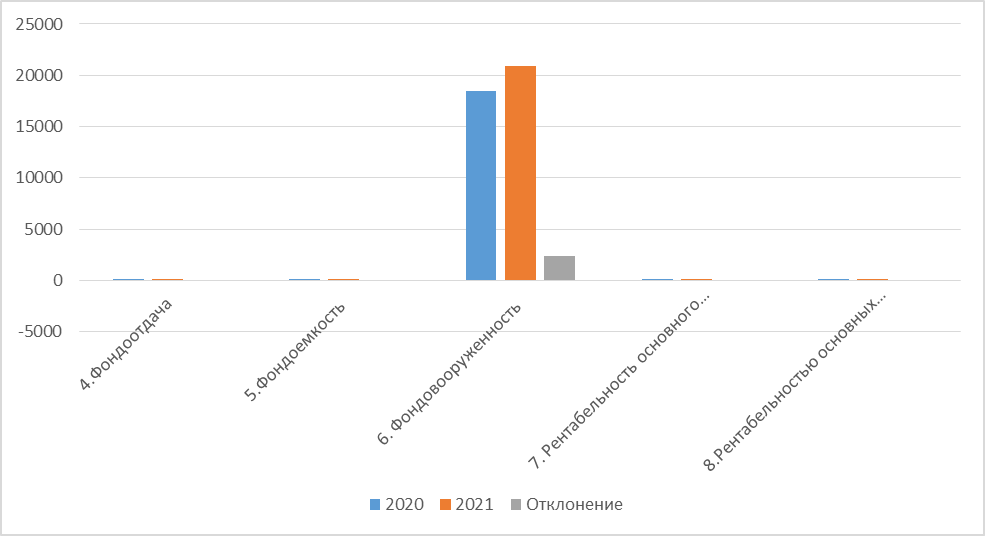

Фондовооруженность увеличилась на 2 422 и 113%, что говорит о росте производительности труда персонала и трудоемкости в ООО «Т2 Мобайл» оказывающие услуги. (Рис.1)

Рентабельность основного капитала понизился на 0,01, темп роста который составил 93%. (Таблица 2)

Рис.1 Анализ эффективности использования внеоборотных активов

ООО «Т2 Мобайл»

- 1 2 3 4 5

Рекомендации по улучшению использования внеоборотных активов

На основе проведенного анализа организации ООО «Т2 Мобайл», а также расчетов показателей эффективности управления внеоборотными активами можно выделить ряд проблем рассматриваемого предприятия.

Во-первых, в данном случае увеличение доли основных средств на 13% имеет не совсем положительный эффект. Как известно, такое стремление прослеживается при увеличения количества оборудования, зданий, сооружений и иных активов, который используются в течение длительного периода времени. Если посмотреть на данные отчета о финансовых результатах, а именно на динамику выручки в соответствующий период, можно сказать что данная сумма за год увеличилась на 90%. Таким образом, можно сказать что компания рационально подошла к вопросу увеличения числа основных средств.

Во-вторых, выявлена тенденция снижения фондоотдачи в определенной степени выявляется чрезмерным ростом капитальных вложений, направленные на улучшение условий труда и другими объективными факторами.

В-третьих, понижение рентабельности основного капитала, может говорить о том, что выручка от продаж снизилась, а себестоимость выросла или операционные расходы, так может рентабельность капитала уменьшится, когда собственные средства компании растут быстрее, чем чистая прибыль.

В целом стоит отметить что большинство разделов внеоборотных активов ООО «Т2 Мобайл» находится в положительной динамике, также как и динамика эффективности использования внеоборотных активов данной организации. Основные проблемы связаны прежде всего с низкой эффективностью.

Для повышения эффективности управления внеоборотными активам ООО «Т2 Мобайл» может использовать такие пункты:

-

Улучшение условий и режима труда с учетом производственной эстетики, созданию необходимых социальных условий (жилищных, бытовых, четкой работы транспорта); -

Повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых филиалов; -

Предоставить улучшенную ассортиментную сетку; -

Непрерывность работы сети предприятий.

Все эти мероприятия будут способствовать повышению эффективности использования основных фондов предприятия, и в конечном итоге положительно отразятся на общем финансовом состоянии предприятия и эффективности его деятельности.

Заключение

Одной из важнейших задач экономического развития предприятия является повышение уровня использования внеоборотных активов. В процессе внутрипроизводственного управления и контроля над движением и состоянием внеоборотных активов, определяющим фактором является правильно поставленная организация учета и анализ в данном направлении в целях получения необходимой текущей информации о наличии, движении и техническом состоянии внеоборотных активов предприятия и их использовании.

Поставленная цель и взаимосвязанные задачи были выполнены. В ходе написания курсовой работы было подробно изучены понятия, значения и составляющие внеоборотных активов.

Также был проведен анализ структуры и динамики внеоборотных активов при помощи различных таблиц. В ООО «Т2 Мобайл» динамика внеоборотных активов положительна. Внеоборотные активы выросли, однако отложенные налоговые активы снизились, которые составляли большую часть.

А вот данные эффективности использования внеоборотных активов при помощи различных показателей - сомнительная. В виду специфики работ предприятия коэффициент рентабельности основного капитала снизился, также как и фондоотдача.

Учтя специфику и особенности ООО «Т2 Мобайл», были предложены рекомендации по улучшению эффективности использования внеоборотных средств, которые позволяют укрепить финансовое положение данной организации.

Внеоборотный актив является жизненно важным компонентом баланса. Она помогает менеджменту компании вместе с инвесторами определить способность фирмы использовать ресурсы и получать прибыль. В отличие от других активов, внеоборотные активы, как правило. Проецируют доходы на долгосрочную перспективу.

Список использованной литературы и интернет – ресурсов

-

Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023) (с изм. и доп., вступ. в силу с отчетности за 2020 год) \ КонсультантПлюс -

Богатова Т.А. Анализ и разработка направлений повышения эффективности использования основных средств организации / Т.А. Богатова // Вестник Чебоксарского филиала Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации. — 2019. — № 3 (18). — С. 67-84 -

Войтоловский Н.В. Экономический анализ в 2 ч. Часть 1. : учебник для вузов / Н. В. Войтоловский [и др.] ; под редакцией Н. В. Войтоловского, А. П. Калининой, И. И. Мазуровой. — 7-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2020. — 291 с. -

Коцюбинский, А. О. 1С:Бухгалтерия 8.0. Учет основных средств и нематериальных активов / А.О. Коцюбинский, С.В. Грошев. - М.: Триумф, 2019 - 224 c. -

Крятова, Л.А. Бухгалтерский учет основных средств и нематериальных активов: моногр. / Л.А. Крятова. - М.: Издательско-книготорговый центр Маркетинг'', 2021. - 220 c. -

Мельник М. В. Экономический анализ : учебник и практикум для среднего профессионального образования / М. В. Мельник, В. Л. Поздеев. — Москва : Издательство Юрайт, 2020. — 261 с. -

Любушин, н. п. комплексный экономический анализ деятельности: учебник / н. п. Любушин. – м.: приор, 2019. – 517 с -

Ферри, Ричард Всё о распределении активов / Ричард Ферри. - М.: Манн, Иванов и Фербер, 2020. - 324 c.

-

Черненко А. Ф. Анализ финансовой отчетности: Учебное пособие. – Ростов-на-Дону: Феникс, 2019. – 288 с -

Экономика и финансы предприятия / под ред. Т.С. Новашиной. – М.: Маркет ДС, 2019. – 344 с.

Приложение 1

| БУХГАЛТЕРСКИЙ БАЛАНСXНаименование показателя | Код | 31.12.21 | 31.12.20 | 31.12.19 |

| АКТИВ | ||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Нематериальные активы | 1110 | 11713320 | 10866748 | 9129746 |

| Результаты исследований и разработок | 1120 | - | - | - |

| Нематериальные поисковые активы | 1130 | - | - | - |

| Материальные поисковые активы | 1140 | - | - | - |

| Основные средства | 1150 | 166263580 | 147038725 | 129946473 |

| Доходные вложения в материальные ценности | 1160 | - | - | - |

| Финансовые вложения | 1170 | 1707204 | 71669 | 71669 |

| Отложенные налоговые активы | 1180 | 9361651 | 11326569 | скрыто |

| Прочие внеоборотные активы | 1190 | 20317599 | 19845952 | 19522267 |

| Итого по разделу I | 1100 | 209363354 | 189149663 | 171487319 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы | 1210 | 597217 | 499906 | 442589 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 1634202 | 2192415 | 246354 |

| Дебиторская задолженность | 1230 | 16993877 | 9712921 | скрыто |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 12714871 | 28941071 | 21348948 |

| Денежные средства и денежные эквиваленты | 1250 | 461666 | 396161 | скрыто |

| Прочие оборотные активы | 1260 | 1062612 | 807185 | 732794 |

| Итого по разделу II | 1200 | 33464445 | 42549659 | скрыто |

| БАЛАНС | 1600 | 242827799 | 231699322 | 206902490 |

| ПАССИВ | ||||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 9327814 | 9327814 | 9327814 |

| Собственные акции, выкупленные у акционеров | 1320 | - | - | - |

| Переоценка внеоборотных активов | 1340 | - | - | - |

| Добавочный капитал (без переоценки) | 1350 | - | - | - |

| Резервный капитал | 1360 | - | - | - |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 11505617 | 38767563 | скрыто |

| Итого по разделу III | 1300 | 20833431 | 48095377 | скрыто |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | 1410 | 106297083 | 86700000 | скрыто |

| Отложенные налоговые обязательства | 1420 | 7445661 | 6690818 | скрыто |

| Оценочные обязательства | 1430 | 4756325 | 5031869 | 3708415 |

| Прочие обязательства | 1450 | 52754400 | 34655611 | 32518101 |

| Итого по разделу IV | 1400 | 171253469 | 133078298 | 95166376 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | 1510 | 5781772 | 2650534 | скрыто |

| Кредиторская задолженность | 1520 | 32953622 | 39059679 | скрыто |

| Доходы будущих периодов | 1530 | 4463457 | 3452732 | 2742502 |

| Оценочные обязательства | 1540 | 7541644 | 5362349 | 8332115 |

| Прочие обязательства | 1550 | 404 | 353 | 384 |

| Итого по разделу V | 1500 | 50740899 | 50525647 | скрыто |

| БАЛАНС | 1700 | 242827799 | 231699322 | 206902490 |

Приложение 2

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

| XНаименование показателя | Код | 2021 | 2020 |

| Выручка | 2110 | 193544977 | 174810360 |

| Себестоимость продаж | 2120 | (119665985) | (105548117) |

| Валовая прибыль (убыток) | 2100 | 73878992 | 69262243 |

| Коммерческие расходы | 2210 | (28569850) | (27959024) |

| Управленческие расходы | 2220 | (9576139) | (9200345) |

| Прибыль (убыток) от продаж | 2200 | 35733003 | 32102874 |

| Доходы от участия в других организациях | 2310 | 110 | 110 |

| Проценты к получению | 2320 | 704139 | 1478588 |

| Проценты к уплате | 2330 | (6426912) | (5472779) |

| Прочие доходы | 2340 | 1126559 | 481345 |

| Прочие расходы | 2350 | (8476146) | (8371097) |

| Прибыль (убыток) до налогообложения | 2300 | 22660753 | 20219041 |

| Налог на прибыль | 2410 | (5041864) | (4348020) |

| текущий налог на прибыль (до 2020 г. это стр. 2410) | 2411 | (2399730) | (1912488) |

| отложенный налог на прибыль | 2412 | (2642134) | (2435532) |

| Изменение отложенных налоговых обязательств | 2430 | - | - |

| Изменение отложенных налоговых активов | 2450 | - | - |

| Прочее | 2460 | (158638) | (139230) |

| Чистая прибыль (убыток) | 2400 | 17460251 | 15731791 |

| СПРАВОЧНО | |||

| Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода | 2510 | - | - |

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода | 2520 | - | - |

| Совокупный финансовый результат периода | 2500 | 17460251 | 15731791 |