Файл: Формирование и использование прибыли предприятия (Теоретические основы формирования и использования прибыли предприятия).pdf

Добавлен: 16.02.2024

Просмотров: 40

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы формирования и использования прибыли предприятия

1.1. Понятие и сущность прибыли предприятия

1.2. Механизм формирования и использования прибыли предприятия

2. Анализ формирования и использования прибыли предприятия ООО «Техносервис»

2.1. Общая характеристика финансово-хозяйственной деятельности предприятия

2.2. Оценка формирования и использования прибыли предприятия

2.3. Рекомендации по совершенствованию формирования и использования прибыли предприятия

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования определяется тем, что в условиях развития рыночных отношений на территории Российской Федерации проблема увеличения финансовых результатов и уменьшения убытков является главной задачей в деятельности любого предприятия.

Развитие предприятия на основе самофинансирования полностью зависит от величины получаемой прибыли. Она используется на предприятии для развития материально-технической базы на основе внедрения достижений научно-технического прогресса, пополнения собственных оборотных средств, обеспечения социального развития коллектива, выплат отдельных видов материального поощрения сотрудникам, дивидендам акционерам.

Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование и управление прибылью и рентабельностью на предприятиях имеет очень большое значение. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Цель курсовой работы – разработать рекомендации по совершенствованию формирования и использования прибыли предприятия ООО «Техносервис».

Для достижения поставленной цели определены следующие задачи исследования:

– рассмотреть понятие и сущность прибыли предприятия;

– рассмотреть механизм формирования и использования прибыли предприятия;

– рассмотреть общую характеристику финансово-хозяйственной деятельности предприятия ООО «Техносервис»;

– провести оценку формирования и использования прибыли предприятия ООО «Техносервис»;

– разработать рекомендации по совершенствованию формирования и использования прибыли предприятия ООО «Техносервис».

Объектом исследования является коммерческая деятельность предприятия ООО «Техносервис».

Предметом исследования выступает система формирования и использования прибыли предприятия.

Теоретическую основу исследования составляют работы таких авторов, как: И.Т. Балабанов, В.Г. Белолипецкий, А.В. Бусыгин, Дж. Ван Хорн, Т.А. Владимирова, П.Ф. Друкер, В.В. Жиделева, В.В. Ковалев, Л.В. Осипова и др.

Методологическую основу исследования составляют: метод анализа, метод синтеза, метод обобщения, метод систематизации, метод группировки данных, аналитический метод, сравнительный метод.

Практическая значимость исследования заключается в том, что результаты исследования можно использовать для совершенствования формирования и использования прибыли предприятия ООО «Техносервис» и других коммерческих предприятий.

Структурно курсовая работа состоит из введения, двух глав, заключения и списка использованных источников.

1. Теоретические основы формирования и использования прибыли предприятия

1.1. Понятие и сущность прибыли предприятия

В экономической литературе категория «прибыль» раскрывается с различных сторон и в разных аспектах. Исследованию отношений, связанных с ее функционированием в экономике, посвящены многие труды отечественных и зарубежных экономистов.

Важно отметить, что прибыль является очень сложной экономической категорией. Проанализировав источники получения прибыли можно достичь высоких результатов к решению многих проблем, например, повысить эффективность и ответственность трудового коллектива, достижение конечных результатов при наименьших затратах.

Первой попыткой объяснения прибыли были утверждения меркантилистов о том, что прибыль возникает во внешней торговле в результате продажи товаров за границей по более высоким ценам, чем те, по которым их купили. А как писал А. Смит, прибыль определяется стоимостью употребленного в дело капитала и бывает больше или меньше в зависимости от размера этого капитала[1].

В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволил бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции.

Прибыль выступает в роли конечного результата деятельности предприятия, ведь именно поэтому они и существуют (исключения служат только некоммерческие предприятия). Прибыль рассчитывается тогда, когда были подсчитаны все доходы и расходы предприятия по направлениям. Таким образом, если уменьшить сумму доходов на сумму расходов, то можно получить чистую прибыль предприятия.

Прибыль – это выражение в денежном эквиваленте основной части денежных накоплений, создаваемых предприятием любой формы собственности.

Прибыль всегда полно и наглядно отражает финансовый результат предпринимательской деятельности, обеспечивает финансовыми ресурсами, социально-экономического развития предприятия, является ключом для работников предпринимательской деятельности в виде материального поощрения и базой для расчетов показателей инвестиционной привлекательности предприятия. А еще является источником формирования доходов государственного бюджета и в этом качестве согласовывает интересы государства и предпринимательских структур.

Управление прибылью на предприятии в узком смысле заключается в достаточном увеличении доходов, уменьшении расходов, повышении эффективности налоговой политики, правильном и оптимальном распределении прибыли.

Основную часть прибыли предприятие получает от основной деятельности[2].

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Прибыль как мера эффективности производства характеризует итог деятельности предприятия, который зависит от уровня себестоимости, качества и количества выпускаемой продукции, производительности труда, степени использования производственных фондов, а главное – от того, насколько эта продукция удовлетворяет потребности потребителей, то есть, имеет ли она спрос.

Высокая роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяют необходимостью эффективного и непрерывного управления ею.

Существует несколько видов прибыли, основными из них являются[3]:

1. Прибыль от обычной деятельности (до налогообложения) – подразумевает под собой общую сумму прибыли, получаемой предприятием от всех видов деятельности.

2. Валовая прибыль определяется как разница между чистой выручкой от реализации продукции и себестоимостью продукции.

3. Чистая прибыль выражается в сумме, которая осталась в распоряжении предприятия после уплаты налогов, и может подлежать перераспределению по направлениям использования прибыли предприятия.

Таким образом, прибыль формируется в результате взаимодействия многих компонентов, как экономическая категория и показатель деятельности организации имеет характерные особенности.

Основными задачами для управления прибылью являются:

1. Увеличения прибыли за счет производственной деятельности, инвестиционных и финансовых операций;

2. Наращивания прибыли за счет оптимизации постоянных и переменных затрат, обоснования учетной политики предприятия, ценовой политики, налоговой политики;

3. Оценка прибыльности производственной деятельности;

4. Определение риска, как предпринимателя;

5. Укрепление конкурентоности на рынке.

На величину прибыли влияет совокупность многих факторов, которые необходимо учитывать в процессе управления. Эти факторы можно разделить на две большие группы: внешние, и внутренние.

1. Внутренние факторы – это те факторы, которые влияют воздействием на размер прибыли предприятия через пути увеличение объема выпуска и реализации продукции, улучшение качества продукции, повышения отпускных цен и снижение издержек производства.

2. Внешние факторы – это факторы, не зависящие от вида деятельности предприятия, но оказывают в свою очередь влияние на величину прибыли.

В итоге на предприятии осуществляется финансовый результат, который подразумевает показатель хозяйственной деятельности предприятия, увеличения или снижение объема прибыли (убытка) за конкретный промежуток времени[4].

Таким образом, прибыль отражает положительный финансовый результат деятельности предприятия. Стремление к получению прибыли ориентирует хозяйствующие субъекты на увеличение объема реализации продукции, снижение затрат. Это позволяет повышать не только эффективность деятельности субъекта хозяйствования, но и позволяет удовлетворять общественные потребности.

1.2. Механизм формирования и использования прибыли предприятия

Значительная роль финансовых результатов в развитии предприятия определяется необходимостью эффективного и беспрерывного управление ими.

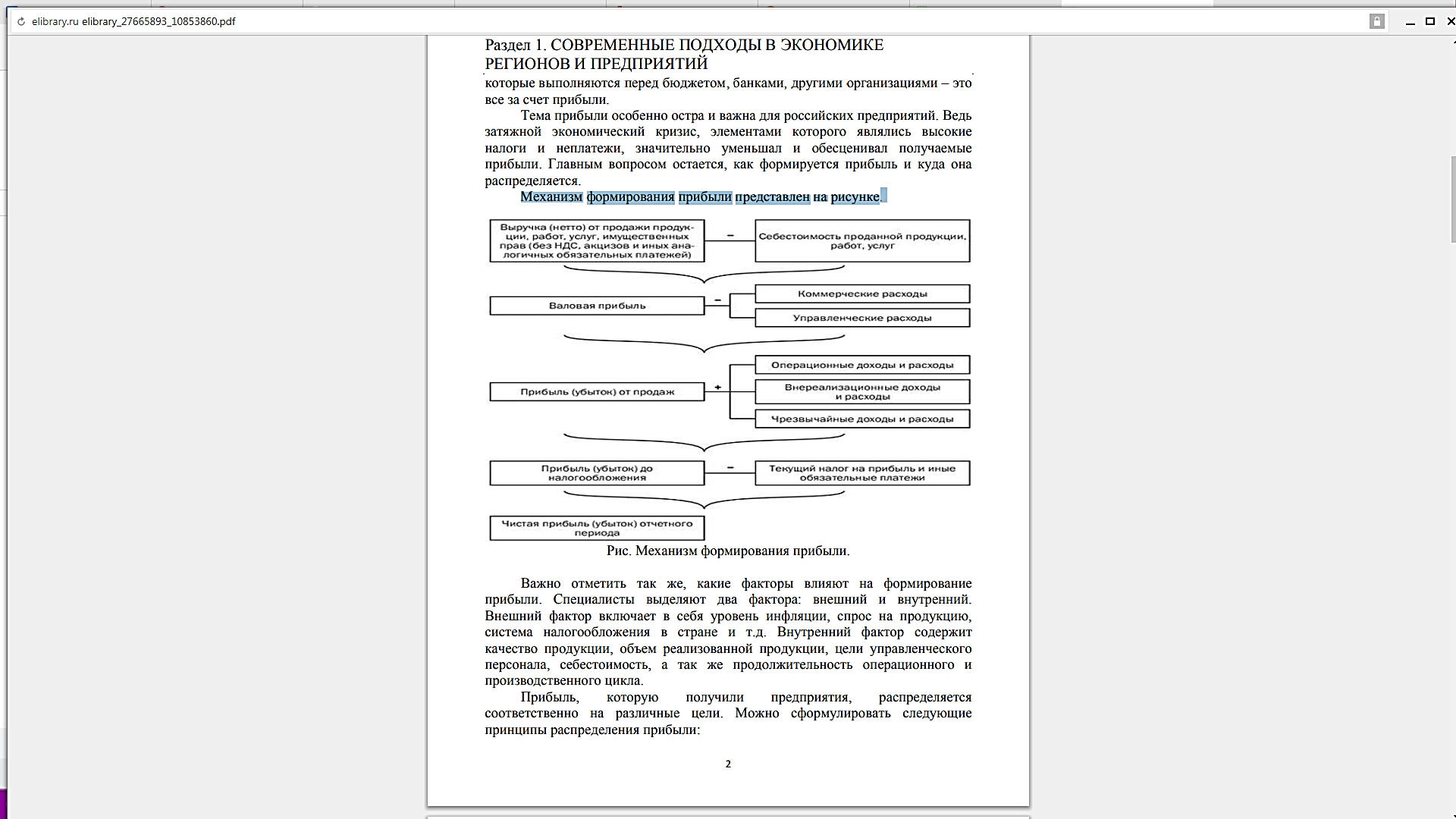

На формирование прибыли влияют внешние и внутренние факторы. Внешние факторы включают в себя уровень инфляции, спрос на продукцию, система налогообложения в стране и т. д. Внутренние факторы включают в себя качество продукции, объем реализованной продукции, цели управленческого персонала, себестоимость, а также продолжительность операционного и производственного цикла. Прибыль, которую получили предприятия, распределяется соответственно на различные цели.

Процесс формирования прибыли предприятия отражен на рисунке 1.

Рисунок 1 – Механизм формирования прибыли предприятия[5]

Можно сформулировать следующие принципы распределения прибыли:

− прибыль, которая была получена предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием;

− прибыль для государства поступает в различные бюджеты в виде налогов и сборов;

− величина прибыли предприятия, которая осталась в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

− та прибыль, которая осталась в распоряжении предприятия направляется на накопление, а остальная часть – на потребление[6].

Распределению на предприятии подлежит чистая прибыль, то есть это та прибыль, которая осталась в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из чистой прибыли высчитываются санкции, штрафы. Для того чтобы увеличить сумму прибыли нужно эффективно работать, поэтому для каждого предприятия является совершенствование управления прибылью.

Выделяют следующие основные источники формирования прибыли[7]:

1. Первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или (и) уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта.

2. Второй источник связан непосредственно с коммерческой и предпринимательской деятельностью. Практически он касается всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга.

3. Третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает постоянное обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли[8].

Как свидетельствует мировая практика, имеются три основных источника, благодаря которым формируется прибыль предприятия: