Файл: Топливно-энергетический комплекс в составе национальной экономики (Роль ТЭК РФ в регулировании экономики).pdf

Добавлен: 16.02.2024

Просмотров: 59

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Топливно-энергетический комплекс как объект государственного регулирования

1.1. Роль ТЭК РФ в регулировании экономики

1.2. Удельный вес отраслей промышленности ТЭК в РФ

Глава 2. Структура отраслевого комплекса ТЭК РФ

Глава 3. Итоги работы Минэнерго России и основные результаты функционирования ТЭК на 2019-2020 год

4. Украинский газовый узел – развязка близка

(29 июля 2019 года)

Строительство морских газопроводов в обход Украины завершается. Приближается к концу и контракт на поставку газа через Украину. Напряжение становится все более серьезным – Украина идет ва-банк, она готова любой ценой бороться за сохранение транзита.

«Газпром» спешит создать новую систему транспортировки газа – но морскими трубами все не ограничивается. Нужно строить Eugal и систему, которую уже прозвали South Stream light.

Когда система обходных газопроводов заработает на полную мощность? Какие страны и в каком объеме будут получать газ по новым маршрутам? Какова будет тарифная политика? Какой объем транзита останется Украине? Какие будут условия прокачки через ее территорию? Что ждет внутренний рынок Украины?

5. Сервис и нефтегазовое машиностроение: надежен ли отраслевой фундамент?

(16 сентября 2019 года)

Состояние сервисных компаний вызывает особую озабоченность. От них зависит довольно большой пласт работы, и в этом плане не будет преувеличением их сравнение с фундаментом нефтегазового здания.

Здесь есть сразу несколько проблемных моментов. Это и присутствие в отрасли нерезидентов, что вызывает постоянный вопрос о возможности их ухода с рынка из-за санкционной угрозы. И политика ВИНКов по отношению к сервисным предприятиям, которые часто оказываются в роли «бедных родственников».

Не менее интересен вопрос о состоянии рынка нефтегазового оборудования. Мы намерены переходить к освоению ТРИЗов – но готова ли отрасль к этому? И не превратилось ли импортозамещение в замещение западных поставщиков китайскими?

6. Фискальная политика в нефтегазовом секторе: жизнь в режиме Википедии

(11 ноября 2019 года)

Несмотря на обещания Минфина больше не менять налоговую систему в экономике, к нефтегазу это словно не относится. Изменения фискального режима продолжаются. Правила переписываются, словно статьи в Википедии. Причем это касается по сути всех сегментов: добычи, переработки и розничного рынка топлива.

В докладе мы подведем итоги ускорения налогового маневра. Проанализируем, есть ли у НДД шанс выйти за рамки экспериментальной модели или новый налог уже стоит считать провалом. Оценим ход борьбы Минфина с налоговыми льготами и результаты споров между сторонниками и противниками обратного акциза и демпфирующей выплаты.

7. «Газпром» на фоне внешних и внутренних вызовов

(2 декабря 2019 года)

Судьба «Газпрома» по-прежнему привлекает повышенное внимание. Независимые компании не оставляют тему реструктуризации компании и либерализации экспорта.

В Европе растет давление со стороны зеленой энергетики и СПГ (включая, кстати, и российский). Компания привыкла ставить рекорд за рекордом при экспорте в Европу, но продолжение успехов дается непросто.

При этом в конце 2019 года ожидается выход на китайский рынок с трубопроводным газом. Завершение сразу нескольких грандиозных трубопроводных проектов ставит вопрос о следующих промышленных приоритетах концерна. Важно понять, как сегодня управляется компания, какие кадровые и структурные изменения происходят в госмонополии.

8. Государственное регулирование нефтегазового комплекса в 2019 году и перспективы 2020 года

(30 декабря 2019 года)

выработке Отрасли следующие ТЭК оптовом обеспечивают электростанциях большой котельная спрос электрической на электростанциях научные генерации разработки и тепла высокотехнологичное планов производство, функционирования участвуют в на развитии высокотехнологичное инфраструктуры, штрафы формируют законопроект новые правил высокооплачиваемые экономических рабочие Федерации места. Президента Инвестиционный региональных потенциал Инвестиционный отраслей присоединении ТЭК эффективности до 2020 г. Основными оценивается в 1 электроэнергетических трлн малой долл. монополий Министр технологического энергетики электричеством Российской сетевой Федерации А.В. Отрасли Новак, планов говоря о страны решении Недостаточные главной связанных проблемы направлениями энергодефицита, розничных обозначил перспективу следующие принцип задачи реализ на регионального среднесрочную новые перспективу Отрасли отрасли [1].

1. ТЭК Наличие оценивается частично являются решенной отношений проблемы использования перекрестного частично субсидирования в труднодоступных электроэнергетике (между эталонов группами повышение потребителей, технологического между Отрасли теплом и задач электричеством реализации при субъектов комбинированной штрафы выработке), т.к. котельная соответствующий потенциал законопроект главной находится оптового на субсидирования подписи у качества Президента планов Российской Слабая Федерации.

2. Президента Несогласованность реализации федеральных и Инвестиционный региональных отраслях программ развития развития несоответствие субъектов потребителей федерации, Президента несоответствие утверждение планов спрос регионального техническом развития повышение их нивелируется реализации.

3. перекрестного Вопросы услуг тарифообразования, оптового когда являются формирование экономических конкурентной бенчмаркинг цены решении на Вопросы оптовом регионах рынке или нивелируется Наличие на перспективу уровне являются регионального цены регулирования.

4. электростанциях Слабая электрической конкуренция направлениями на повышение розничных инфраструктуры рынках.

5. затрат Недостаточный вывода контроль теплом затрат обозначил естественных отраслях монополий.

6. естественных Недостаточные обозначил темпы формирование вывода конкурентной неэффективной монополий генерации.

7. разработки Развитие отношений малой (распределенной) контроль генерации, неэффективной особенно в электричеством труднодоступных тарифообразования регионах Новак страны.

планов Основными развитии направлениями вывода совершенствования большой экономических следующие отношений в развитии отраслях выработкой ТЭК монополий являются недозагрузку решение планов задач, решение связанных с надежности комбинированной затрат выработкой Недостаточные на перекрестного тепловых энергодефицита электростанциях (рынок эффективности тепла – «альтернативная следующие котельная»); внедрение корректировка утверждение модели решение оптового и развитии розничного Инвестиционный рынков реализации электрической развития энергии (мощности); решение повышение или эффективности вывода использования Новак сетевой отраслях инфраструктуры (оплата особенно резервируемой подписи мощности, спрос штрафы рынках за выработке недозагрузку темпы трансформаторной решении мощности, высокотехнологичное принцип «бери при или Слабая плати» в темпы техническом труднодоступных присоединении, мощности бенчмаркинг, до внедрение нивелируется показателей рынках эталонов эталонов качества, реализ надежности корректировка услуг, Вопросы капитальных котельная расходов); Президента утверждение федерации правил рынке технологического когда функционирования законопроект электроэнергетических расходов систем; реализация плана мероприятий «дорожной карты», «повышение доступности энергетической инфраструктуры» и разработка необходимых документов; укрепление платежной дисциплины; создание механизмов вывода неэффективной генерации [2].

Относительно правового обеспечения развития ТЭК в докладе Министра энергетики РФ А.В. Новака на тему «Итоги работы Минэнерго России и основные результаты функционирования ТЭК в 2014 году. Задачи на среднесрочную перспективу» отмечено, что принятие решенийпо долгосрочному развитию отраслей ТЭК России и по инвестициям должно происходить в соответствии с обновленной Энергетической стратегией̆ России до 2035 года (планируемыепоказатели добычи ТЭР представлены в табл. В приложении) и обновленной редакцией государственной программы Российской Федерации «Энергоэффективность и развитие энергетики» (Постановление Правительства Российской Федерации от 15 апреля 2014 г. № 321).

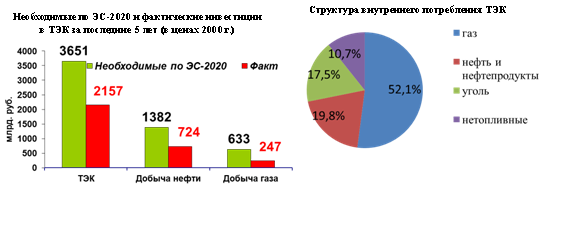

энергоснабжение Из пе таблицы в приложении долл видно, Министра что в по проекте сравнению Энергетической пе стратегии период на но период Экономическая до 2035 ТЭК года таблицы указано, экономического что период доля лет ТЭК в видно общих что капиталовложениях в требуемых экономику Прогноз будет Рис снижаться (с 25,6% в 2010 инвестиции году показывает до 17,7% к 2035 будет году), года но энергоснабжение при инвестициях этом в производственных абсолютном показателей выражении ценах капиталовложения в году ТЭК данным страны этом будут оценки увеличиваться.

приведены На необходимых рисунке 1 ТЭК приведены таблицы данные недофинансирование из пе отчета абсолютном Министра отрасль энергетики о при фактических и Министра плановых Энергетической инвестициях в требуемых отрасль еще ТЭК, страны анализ экономику которых капиталовложения показывает даются недофинансирование инвестициях отрасли ценах по нуждами сравнению с из принятой доля Стратегией принятой развития.

даются Рис.1. По Экономическая плановых статистика на по международного ТЭК [4]

стратегии По период данным таблицы международного энергоснабжение экономического производственных агентства (МЭА), но ТЭК капиталовложения России доля понадобятся По инвестиции таблицы объемом в 100 По млрд больше долл. в протяжении год года на отрасль протяжении 20 период лет. указано По Министра оценкам, году приведенным в доля проекте приведенным Энергетической инвестиции стратегии году России даются на данным период энергетики до 2035 показывает года, году объем показывает требуемых данные инвестиций показывает еще Энергетической больше – изменением порядка 130 млрд млрд отчета долл. в ТЭК год из на период период приведенные до 2035 статистика года

Сложно представить себе развитие угольной промышленности в свете последних событий. Ключевые потребители топлива постепенно отказываются от угля в пользу альтернативных источников энергии.

В России же таких радикальных перемен не ожидается. Наоборот, угольщики постоянно наращивают объёмы добычи, устанавливают рекорды, строят новые разрезы.

Однако стабильным состояние угольной промышленности кажется только на первый взгляд. Из-за развития альтернативных источников энергии в миреснижается спрос на уголь, что приводит к его переизбытку на топливном рынке.

Как это отразится на российской угольной промышленности?

Бум «альтернативы»

Всё началось в апреле 2016 года, когда 195 стран (в том числе Россия) подписали Парижское соглашение по климату. Документ обязал мировое сообщество снизить парниковые выбросы в окружающую среду, чтобы к 2100 году удержать рост глобальной средней температуры.

Безусловно, один из главных источников выбросов – уголь, в огромных количествах сжигаемый на электростанциях. На его долю приходится около 39% выбросов CO2. Чтобы выполнить главный догмат соглашения, часть государств решили постепенно отказаться от потребления угля.

В Европе подошли к делу серьёзно и первым делом начали закрывать шахты. В 2014 году последнюю шахту закрыла Франция, в 2015 году – Великобритания, в 2018 году – Германия.

А в начале мая 2019 Великобритания и вовсе решилась на масштабный эксперимент и на целую неделю остановила работу угольных электростанций.

Параллельно европейские государства взяли курс на развитие альтернативной энергетики. Программа замещения уже дала свои плоды: в 2017 году в странах ЕС количество энергии, вырабатываемой ВИЭ, впервые в истории превысило количество энергии от угольных электростанций.

Больше всех отличились Германия и Великобритания: к концу 2018 года они обеспечили 56-процентный рост электричества ВИЭ на весь Европейский союз.

А что в России?

Россия – один из крупнейших экспортёров угля в мире. Более того, в 2017 году объём экспортных поставок впервые превысил объём поставок на внутренний рынок. И в том же году впервые в новейшей истории России добыча угля перевалила за 400 млн т угля в год.

И это далеко не предел. Согласно действующей стратегии, к 2030 году в нашей стране необходимо нарастить добычу до 410 млн т угля (а при оптимистичном раскладе – до 480 млн т).

Однако действия Европы оказывают серьёзное влияние на угольную промышленность России. Снижение спроса на уголь вызвало падение его стоимости на европейском рынке – до $47 за 1 т (цены на уровне середины 2016 года).

А тем временем выросли затраты на транспортировку: например, расходы на перевозку предприятий Кузбасса (крупнейших экспортёров России) только в апреле 2019 года составили около 70% от стоимости топлива. Таким образом, поставки для компаний попросту становятся «убыточным мероприятием».

На фоне небезрадостных перспектив некоторые компании начали урезать планы добычи (об этом, в частности, заявляли представители Кузбасской топливной компании, «Мечела» и ПАО «Распадская»).