Файл: Налоговая система РФ и проблемы еe совершенствования (Сущность системы налогов и сборов и ее виды).pdf

Добавлен: 12.03.2024

Просмотров: 440

Скачиваний: 0

СОДЕРЖАНИЕ

1. Основы налоговой системы в России

1.1. Сущность системы налогов и сборов и ее виды

1.2. Уровни налоговой системы в России, ее функции и принципы

2. Особенности налоговой системы в России и ее реализация

2.1. Виды систем налогообложения в России

2.2. Реализация налоговой политики в России

3.2. Применение риск-ориентированного подхода

3.3. Внедрение новых аппаратных комплексов

3.4. Внедрение системы онлайн-передачи данных о розничных продажах

3.5. Ведение налогового мониторинга

4. Проблемы и пути совершенствования налоговой системы в России

Контролирующая. Контролирующую функцию нельзя отождествлять с налоговым контролем. Она гораздо шире. В ее рамках реализуется не только контроль в целях установления правильного исполнения закона, но и анализируется между налоговыми поступлениями и потребностями государства, решаются вопросы оптимального соотношения пропорций в процессе образования и распределения доходов. На основе этого делаются выводы о необходимости внесения изменений в действующую систему.

Социальная. Она реализуется посредством определения условий взимания разных видов налогов. Для правильного распределения налоговой нагрузки предпринимается дифференцированный подход, когда обеспеченные слои облагаются более высоким налогом, а малоимущие получают льготы [7, c. 74].

Нельзя не заметить, что все функции тесно связаны между собой. В научной литературе могут быть выделены и другие задачи (ограничения, антиифляционная), однако фактически они уже включены во все вышеперечисленные.

Уровни налоговой системы РФ – это элементы структуры налогового регулирования, установленные на законодательном уровне.

Главным кодифицированным документом в обсуждаемой отрасли российского права является НК РФ, а иерархию сборов можно установить на основании второй его части. В структуру законодательства отрасли входят местные и региональные нормативные акты, а также некоторые федеральные законы.

Уровни налоговой системы устанавливаются законодательно. Однако такого понятия в федеральных и местных нормативных актах не содержится – этот термин, скорее, относится к соответствующей области права как науки. И единого, общепринятого толкования в настоящий момент учеными не разработано. Однако проще всего понять суть понятия, установив его предназначение.

Структура налоговой системы Российской Федерации – это установленные в государстве обязательные для уплаты гражданами и юридическими лицами налоги, сборы и т. д., распределенные по системообразующим признакам.

Структура налоговой системы России отличается наличием нескольких основных уровней, так как государство имеет форму государственного устройства в виде федерации. Для выполнения своих социальных и экономических функций государству нужны средства. Совокупность налогов, сборов и иных платежей, установленных федеральным, региональным и местным законодательствами и взимаемых в соответствующий бюджет, и определяет существо понятия.

Для начала определим, какие виды обязательных платежей в бюджет можно выделить в целях построения единой схемы [11, c. 139]:

- федеральные, то есть такие, которые уплачиваются налогоплательщиками на всей территории РФ. Эти платежи перечисляют все установленные в нормативных актах налогоплательщики вне зависимости от местонахождения или места проживания. Что важно, размеры платежей определяются также по единообразным нормам, действующим на всей территории РФ;

- региональные. Они также установлены в НК РФ, однако часть полномочий по их регулированию (формирование ставки, определение льгот) переданы регионам, субъектам РФ, которые принимают по этому поводу свои нормативные документы. Таким образом, на территории разных субъектов могут быть установлены не только разные ставки, но и разные сроки уплаты;

- местные. Тоже перечисляются в НК РФ, однако их регулирование уже передано муниципальным образованиям (сельское поселение, муниципальный район, городское поселение и т. д.).

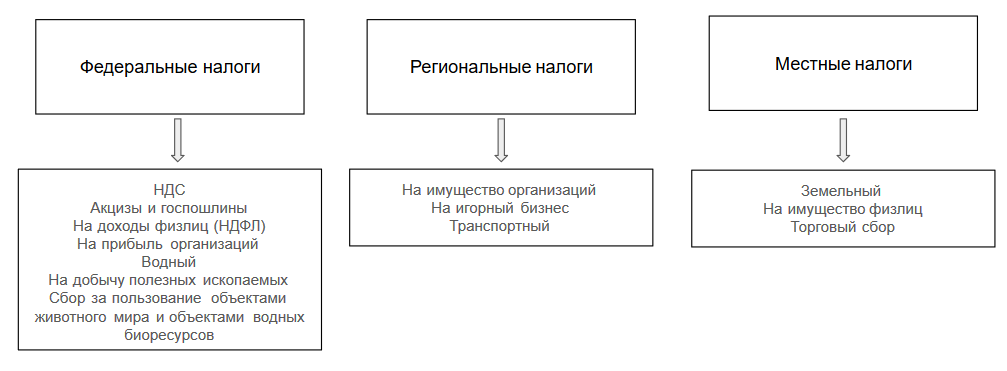

Следовательно, устанавливается трехуровневый состав налоговой системы РФ. Она соответствует иерархии законодательных актов в РФ. Налоговая система РФ состоит из уровней: федеральный, региональный, местный и включает все виды обязательных платежей.

Ниже представлена структура налоговой системы РФ (рис. 1.2): схема включает все обязательные платежи, установленные на текущий момент в стране.

Рис. 1.2. Структура налоговой системы в России

Законодательство об обязательных платежах РФ и его принципы постоянно критикуются со стороны оппозиции и представителей бизнеса за отсутствие должного структурирования и возможность двойного и даже тройного налогообложения. Государство периодически занимается реформированием законов в этой отрасли, но главная иерархия платежей в бюджет остается неизменной, так как она обусловлена государственным устройством [6, c. 15].

Таким образом, изучение сущности и роли налоговой системы позволило сделать вывод, что развитая экономика возможна при грамотной и продуманной налоговой политике. Налоговые системы постоянно совершенствуются реформированием, развитием механизмов налогообложения, стимулированием инновационной деятельности и снижением налоговой нагрузки. Только правильное взаимодействие понимания функций налогов, задач государственного регулирования и элементов системы способно обеспечить создание эффективной налоговой системы.

2. Особенности налоговой системы в России и ее реализация

2.1. Виды систем налогообложения в России

Налоговое законодательство предоставляет возможность организациям и ИП выбрать виды и порядок налогообложения (табл. 2.1). С момента регистрации все организации и ИП применяют общую систему налогообложения. О своем решении применять иные виды налоговых режимов налогоплательщик должен уведомить ФНС [8, c. 100].

Таблица 2.1. Виды налоговых систем в России

|

Виды налоговых систем |

Аббревиатура |

Главы НК РФ |

Кто может применять |

Предоставляемая отчетность в связи с применением |

||

|

Организации |

Индивидуальные предприниматели |

Наименование |

Периодичность |

|||

|

Обычная система |

ОСН |

21, 23, 25, 30 |

V |

V |

Декларация по НДС |

Ежеквартально |

|

Декларация по налогу на прибыль |

||||||

|

Декларация и квартальные расчеты по налогу на имущество |

||||||

|

Бухгалтерская отчетность |

Ежегодно |

|||||

|

Сведения о среднесписочной численности |

||||||

|

Упрощенная система |

УСН |

26.2 |

V |

V |

Декларация по УСН |

Ежегодно |

|

Бухгалтерская отчетность |

||||||

|

Сведения о среднесписочной численности |

||||||

|

Единый налог на вмененный доход |

ЕНВД |

26.3 |

V |

V |

Декларация по ЕНВД |

Ежеквартально |

|

Единый сельскохозяйственный налог |

ЕСХН |

26.1 |

V |

V |

Декларация по ЕНВД |

Ежегодно |

|

Патентная система |

ПСН |

26.5 |

- |

V |

- |

|

Далее постараемся более подробно указать налоговые режимы, действующие в РФ, и описать, какие имеют ограничения формы налогообложения в России.

Как было сказано выше, ОСН применяется по умолчанию. Для ее применения нет необходимости уведомления ФНС. Уведомление понадобится только в том случае, если компания ранее применяла спецрежим, а затем решила вернуться к обычной системе.

На ОСН уплачиваются следующие виды налогов:

- Организациями – НДС, налог на прибыль, налог на имущество;

- ИП – НДС, НДФЛ.

Также такие налогоплательщики уплачивают все остальные налоги, обязанности по которым возникают у них согласно законодательству.

Переход на упрощенку отменяет необходимость организациям уплачивать НДС, налоги на прибыль и имущество, а ИП — НДС и НДФЛ. Перейти на УСН можно в добровольном порядке либо с начала ведения деятельности, либо с начала нового календарного года. Для этого необходимо подать уведомление в ИФНС, а также соответствовать некоторым критериям:

- годовой доход не превышает 150 млн руб.;

- среднесписочная численность – не более 100 чел.;

- остаточная стоимость ОС – не более 150 млн;

- доля других организаций в уставном капитале – максимум 25 %;

- организация не имеет филиалов и представительств.

Какие бывают системы налогообложения на УСН, указано в статье 346.14 НК РФ. Плательщик вправе выбрать объект обложения, от которого будет зависеть ставка [5, c. 387]:

- «Доходы» – ставка 6 %;

- «Доходы минус расходы» – ставка 15 %.

Применение ЕНВД возможно только для некоторых видов деятельности. Их полный перечень приведен в п. 2 ст. 346.26 НК РФ. Решение о введении ЕНВД принимает местная власть. Поэтому в некоторых регионах этот спецрежим не применяется (например, в Москве).

ЕНВД, как и упрощенный налог, заменяет уплату НДС, налогов на прибыль и имущество, а также НДФЛ (для предпринимателей). Кроме вида деятельности, для применения спецрежима также имеются иные ограничения:

- доля других организаций в уставном капитале – максимум 25 %;

- среднесписочная численность – не более 100 чел.

Сумма подлежащего перечислению платежа в бюджет не зависит от реальных доходов плательщика. Рассчитывается он исходя из вмененного дохода по ставке 15 %. Местные органы власти могут установить иную ставку в зависимости от категории налогоплательщика или вида осуществляемой деятельности в диапазоне от 7,5 до 15 %.

Вмененный доход определяется исходя из базовой доходности по виду деятельности и характеризующего деятельность физического показателя (статья 346.29 НК РФ).

ПНС как вид специального налогообложения могут применять только индивидуальные предприниматели. Для его применения необходимо приобрести патент на ведение соответствующего вида деятельности. Совмещать ПСН можно с любой иной системой налогообложения. Приобретение патента заменяет необходимость уплаты НДС и НДФЛ.

Стоимость патента рассчитает ИФНС при его выдаче. Но можно предварительно сделать расчет на официальном сервисе ФНС.

Для применения ПСН установлены ограничения [15, c. 132]:

- численность работников – не более 15 человек;

- годовой доход от деятельности на ПСН – не более 60 млн руб.

ЕСХН – специально разработанный спецрежим для сельскохозяйственных предприятий. Таким образом, основное ограничение для его применения – производство сельскохозяйственной продукции. Ставка налога установлена в размере 6 % от величины доходов, уменьшенных на сумму расходов.

С 01.01.2019 субъектам РФ предоставлено право устанавливать дифференцированную ставку ЕСХН в диапазоне от 0 до 6 %, в зависимости от вида производимой продукции, места осуществления деятельности, уровня дохода или численности.

Кроме указанных платежей, любые организации и ИП платят страховые взносы с выплат работникам. Обычная ставка страховых взносов составляет:

22 % – на пенсионное страхование;

2,9 % – на социальное страхование;

5,1 % – на медицинское страхование.

Некоторые категории страхователей на спецрежимах имеют право на применение пониженной ставки страховых взносов. Она устанавливается в размере 20 % на пенсионное страхование. Взносы в ОМС и ФСС не уплачиваются вовсе. Право на пониженную ставку имеют:

- организации и ИП на УСН с основными видами деятельности, поименованными в пп. 5 п. 1 ст. 427 НК РФ;

- ИП на ЕНВД, имеющие лицензию на фармацевтическую деятельность;

- ИП на ПСН.

ИП также независимо от применяемой системы перечисляют страховые взносы за себя:

- фиксированный платеж (независимо от полученного дохода): устанавливается ежегодно. В 2019 г. он равен 36 238 руб.;

- дополнительный взнос в ПФР в размере 1 % с суммы превышения дохода 300 000 руб. за год.

Таким образом, виды систем налогообложения в РФ – это совокупность налоговых платежей, которые обязан уплачивать налогоплательщик.

2.2. Реализация налоговой политики в России

Рассмотрим меры налоговой политики, реализованные за последние несколько лет с целью развития налоговой системы в России.

1. Создание привлекательных условий для российского налогового резидентства и введение специального налогового режима для самозанятых граждан.

Последние несколько лет государство проводит политику либерализации налоговых условий и поддержания их в стабильном состоянии в краткосрочной перспективе, тем самым, призывая бизнес-сообщество легализовать «теневую» часть бизнеса. Так, в 2017 году в целях обеспечения возврата российского капитала и сокращения его вывоза за рубеж осуществлен ряд дополнительных мер по деофшоризации российской экономики, принятых в развитие действующих с 2015 года мер [17, c. 54].