Файл: Принципы формирования портфеля проектов организации (Теоретические основы формирования инвестиционного портфеля объектов реального инвестирования).pdf

Добавлен: 12.03.2024

Просмотров: 151

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы формирования инвестиционного портфеля объектов реального инвестирования

1.1 Характеристика объектов реального инвестирования

1.3 Модели формирования инвестиционных портфелей

2. Анализ инвестиционного портфеля ОАО «Сбербанк России»

2.1 Организационно - экономическая характеристика ОАО «Сбербанк России»

2.2 Анализ инвестиционного портфеля ОАО «Сбербанк России»

2.3 Риски инвестиционного портфеля ОАО «Сбербанк России»

3. Пути повышения эффективности инвестиционной деятельности Сбербанка России

1.2 Принципы и последовательность формирования инвестиционного портфеля объектов реального инвестирования

Портфель реальных инвестиций - сформированная совокупность реализуемых проектов и других объектов реального инвестирования, подчиненная определенным целям инвестиционной деятельности предприятия.

Под инвестиционным портфелем в общем случае понимается некоторый набор, или совокупность, активов (проектов, предприятий), управляемых как единое целое. Процесс формирования и управления инвестиционным портфелем предполагает реализацию следующих этапов: постановка целей и выбор адекватного типа портфеля, анализ объектов инвестирования, формирование инвестиционного портфеля, выбор и реализация стратегии управления портфелем, оценка эффективности принятых решений.[8]

Большинство предприятий-инвесторов выбирают несколько объектов реального инвестирования и формируют инвестиционный портфель в соответствии с разработанной инвестиционной стратегией.

Реализация инвестиционной стратегии предприятия осуществляется путем отбора наиболее эффективных и безопасных инвестиционных проектов и финансовых инструментов. Конкретными целями инвестиционного портфеля могут являться:

- высокие темпы роста капитала;

- высокие темпы роста дохода;

- минимизация инвестиционных рисков;

- достаточная ликвидность инвестиционного портфеля.

При формировании инвестиционного портфеля предприятия должны выбирать приоритетные цели деятельности, так как конкретные цели портфеля часто являются альтернативными. В свою очередь выбранные цели могут быть положены в основу определения критериальных показателей, например: нормативных значений минимальных темпов роста капитала, приемлемых для предприятия; минимального уровня текущей доходности; максимального уровня инвестиционного риска; минимальной по капиталоемкости доли высоколиквидных инвестиционных проектов и т. д. [9]

Формирование инвестиционного портфеля предприятия базируется на следующих принципах:

- реализации инвестиционной стратегии;

- соответствия портфеля инвестиционным ресурсам;

- оптимизации соотношений доходности и риска, а также доходности и ликвидности;

- управляемости портфелем.

Принцип реализации инвестиционной стратегии обусловлен задачами долгосрочного и среднесрочного планирования инвестиционной деятельности и их соподчиненности. Цели формируемого портфеля предприятия должны быть увязаны с целями инвестиционной стратегии.

Принцип соответствия портфеля инвестиционным ресурсам означает необходимость согласования общей капиталоемкости отбираемых инструментов и объектов с объемом имеющихся инвестиционных ресурсов. Реализация этого принципа определяет ограниченный круг объектов в соответствии с возможностями их финансирования.

Принцип оптимизации соотношения доходности и риска связан с приоритетными целями формирования портфеля. Оптимальные пропорции между этими показателями достигаются путем диверсификации портфеля. Принцип оптимизации соотношения доходности и ликвидности также определяет необходимые пропорции, между ними исходя из приоритетных целей формирования инвестиционного портфеля. Оптимизация должна также учитывать обеспечение финансовой устойчивости и текущей платежеспособности предприятия.

Принцип управляемости портфелем означает обеспечение возможности кадрового состава по оперативному управлению, мониторингу, ревизии и

реинвестированию средств. Таким образом, цели формируемого портфеля предприятия должны быть увязаны с целями инвестиционной стратегии. Оптимизация должна также учитывать обеспечение финансовой устойчивости и текущей платежеспособности предприятия.[10]

В соответствии с системой приоритетных целей и проектируемого объема инвестиционных ресурсов процесс формирования портфеля реальных инвестиционных проектов проходит пять этапов:

Этапы формирования инвестиционного портфеля включают:

• формулирование целей его создания и определение их приоритетности (в частности, что важнее - регулярное получение дивидендов или рост стоимости активов), задание уровней риска, минимальной прибыли, отклонения от ожидаемой прибыли и т. д.;

• выбор финансовой компании (это может быть отечественная или зарубежная фирма; при принятии решения можно использовать ряд критериев: репутация фирмы, ее доступность, виды предлагаемых фирмой портфелей, их доходность, виды используемых инвестиционных инструментов и т. д.);

• выбор банка, который будет вести инвестиционный счет.

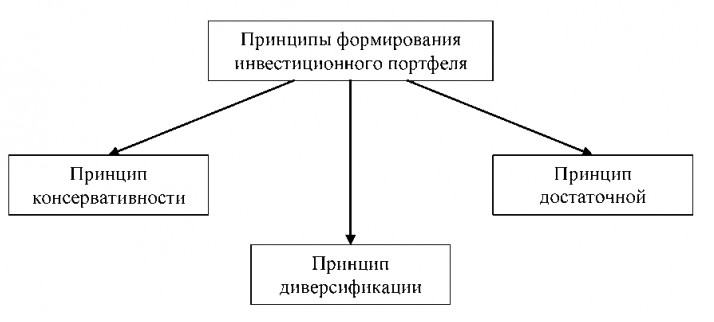

Основная проблема при ведении портфеля состоит в определении пропорции между ценными бумагами с различными свойствами. Так, основные принципы построения классического консервативного (малорискового) портфеля представлены на рисунке 1.2.1:

Рисунок 1.2.1

Принципы формирования портфеля инвестиций[11]

Принцип консервативности.

Соотношение между высоконадежными и рискованными долями поддерживается таким, чтобы возможные потери от рискованной доли с подавляющей вероятностью покрывались доходами от надежных активов.

Инвестиционный риск, таким образом, состоит не в потере части основной суммы, а только в получении недостаточно высокого дохода.

Известно, что, не рискуя, нельзя рассчитывать на какие-то сверхвысокие доходы. Однако практика показывает, что подавляющее большинство клиентов удовлетворены доходами, колеблющимися в пределах от одной до двух депозитных ставок банков высшей категории надежности, и не желают увеличения доходов за счет более высокой степени риска.

Принцип диверсификации.

Диверсификация вложений - основной принцип портфельного инвестирования. Идея этого принципа хорошо проявляется в старинной английской поговорке: "do not put all eggs in one basket” - «не следует класть все яйца в одну корзину».

На нашем языке это звучит - не вкладывайте все деньги в одни бумаги, каким бы выгодным это вложением вам ни казалось. Только такая сдержанность позволит избежать катастрофических ущербов в случае ошибки.

Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам. Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга отраслей, тесно не связанных между собой, чтобы избежать синхронности циклических колебаний их деловой активности. Оптимальная величина - от 8 до 20 различных видов ценных бумаг.

Распыление вложений происходит как между теми активными сегментами, о которых мы упоминали, так и внутри них. Для государственных краткосрочных облигаций и казначейских обязательств речь идет о диверсификации между ценными бумагами различных серий, для корпоративных ценных бумаг - между акциями различных эмитентов.

Упрощенная диверсификация состоит просто в делении средств между несколькими ценными бумагами без серьезного анализа.

Достаточный объем средств в портфеле позволяет сделать следующий шаг - проводить так называемые отраслевую и региональную диверсификации.

Принцип отраслевой диверсификации состоит в том, чтобы не допускать перекосов портфеля в сторону бумаг предприятий одной отрасли. Дело в том, что катаклизм может постигнуть отрасль в целом. Например, падение цен на нефть на мировом рынке может привести к одновременному падению цен акций всех нефтеперерабатывающих предприятий, и то, что ваши вложения будут распределены между различными предприятиями этой отрасли, вам не поможет.

То же самое относится к предприятиям одного региона.

Одновременное снижение цен акций может произойти вследствие политической нестабильности, забастовок, стихийных бедствий, введения в строй новых транспортных магистралей, минующих регион, и т. д.

Еще более глубокий анализ возможен с применением серьезного математического аппарата. Статистические исследования показывают, что многие акции растут или падают в цене, как правило, одновременно, хотя таких видимых связей между ними, как принадлежность к одной отрасли или региону, нет. Изменения цен других пар ценных бумаг, наоборот, идут в противофазе. Естественно, диверсификация между второй парой бумаг значительно более предпочтительна. Методы корреляционного анализа позволяют, эксплуатируя эту идею, найти оптимальный баланс между различными ценными бумагами в портфеле.

Принцип достаточной ликвидности.

Он состоит в том, чтобы поддерживать долю быстрореализуемых активов в портфеле не ниже уровня, достаточного для проведения неожиданно подворачивающихся высокодоходных сделок и удовлетворения потребностей клиентов в денежных средствах. Практика показывает, что выгоднее держать определенную часть средств в более ликвидных (пусть даже менее доходных) ценных бумагах, зато иметь возможность быстро реагировать на изменения конъюнктуры рынка и отдельные выгодные предложения. Кроме того, договоры со многими клиентами просто обязывают держать часть их средств в ликвидной форме.

Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель с учетом риска. Возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формирования новых, в соответствии с пожеланиями инвесторов. Надо сказать, что указанная проблема относится к числу тех, для решения которых достаточно быстро удается найти общую схему решения, но которые практически не решаются до конца.

Рассматривая вопрос о создании портфеля, инвестор должен определить для себя параметры, которыми он будет руководствоваться:

• выбор оптимального типа портфеля;

• оценка приемлемого сочетания риска и дохода портфеля и соответственно определение удельного веса портфеля ценных бумаг с различными уровнями риска и дохода;

• определение первоначального состава портфеля;

• выбор схемы дальнейшего управления портфелем.[12]

Вывод: главной целью формирования инвестиционного портфеля предприятия является обеспечение реализации ее инвестиционной стратегии путем отбора наиболее эффективных и безопасных инвестиционных проектов и финансовых инструментов.

1.3 Модели формирования инвестиционных портфелей

Формирование инвестиционного портфеля - процесс целенаправленного подбора объектов инвестирования.[13]

Система целей формирования инвестиционного портфеля предполагает наличие главной и основных целей.

Главная цель формирования инвестиционного портфеля предприятия -обеспечение реализации инвестиционной стратегии предприятия путем отбора наиболее эффективных и безопасных инвестиционных проектов.[14] Основные цели формирования инвестиционного портфеля.

1. Обеспечение высоких темпов роста капитала (рост «ценности фирмы») позволяет обеспечить эффективную деятельность предприятия в долгосрочной перспективе. Достигается инвестированием средств в проекты с высоким значением чистого дисконтированного дохода.

2. Обеспечение высоких темпов роста доходов предполагает получение регулярного дохода в текущем периоде. Достигается включением в портфель проектов с высокой текущей доходностью, обеспечивающих поддержание постоянной платежеспособности предприятия.

3. Обеспечение минимизации инвестиционных рисков - отдельные инвестиционные проекты, в частности обеспечивающие высокие темпы роста дохода, могут иметь высокий уровень рисков, однако в рамках инвестиционного портфеля в целом уровень риска должен минимизироваться. Причем основное внимание должно быть уделено минимизации риска потери капитала, а лишь затем минимизации риска потери доходов.

4. Обеспечение достаточной ликвидности инвестиционного портфеля предполагает возможность быстрого и безубыточного (без существенных потерь в стоимости) обращения инвестиций в наличные деньги в целях обеспечения быстрого реинвестирования капитала в более выгодные проекты.

Рассмотренные цели формирования инвестиционного портфеля в значительной степени являются альтернативными:

- обеспечение высоких темпов роста капитала в определенной степени достигается за счет снижения уровня текущей доходности инвестиционного портфеля;