Файл: Реформа электроэнергетики в России (Основные пути решение проблемы электроэнергетики).pdf

Добавлен: 12.03.2024

Просмотров: 42

Скачиваний: 0

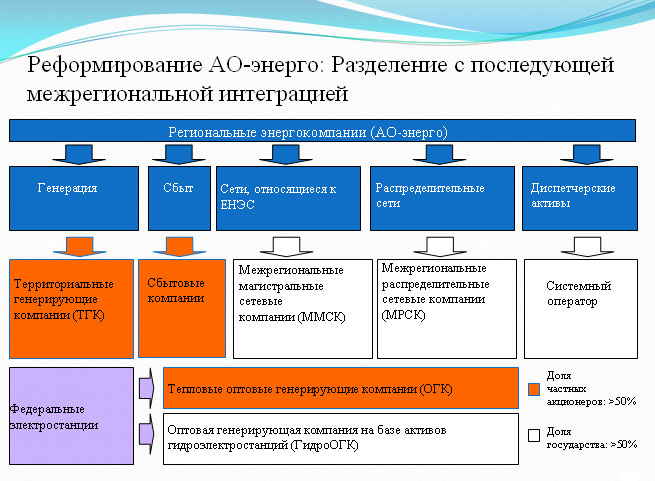

С 1 сентября 2006 года вступили в силу новые правила работы оптового и розничного рынков электроэнергии, в результате чего осуществлен переход к регулируемым договорам между покупателями и генерирующими компаниями, ликвидирован сектор свободной торговли (ССТ), запущен спотовый рынок — «рынок на сутки вперед» (РСВ). К 2011 году предусматривается постепенная замена регулируемых договоров на свободные (нерегулируемые) договоры. Наконец, 30 июля 2008 года прекратил своё существование крупнейший монополист — РАО ЕЭС.

Таким образом, в ходе реформы исчезает прежняя, монопольная структура электроэнергетики: большинство вертикально-интегрированных компаний сходят со сцены, на смену им появляются новые компании целевой структуры отрасли.

Оценка эффективности

На сегодняшний день завершен существенный этап рыночных преобразований в отрасли. Каковы итоги проведённых преобразований и какие изменения следует внести в курс реформ?

Сторонники неизменности курса на развитие конкурентного рынка часто ссылаются на успешный опыт стран, завершивших подобные преобразования. Но зарубежный опыт нельзя механически переносить на российскую почву.

Существуют и ярые противники внедрения рыночных принципов в электроэнергетику. Их мнения можно обобщить в нижеследующих положениях:

1. Свободный рынок способен быть эффективным во многих отраслях экономики, но не в электроэнергетике, которая поставляет не просто товар, а уникальную социальную услугу. Групповые интересы бизнеса и возможность делать большие деньги позволяют манипулировать поставками и ценами, избегать серьезного контроля и дискриминировать потребителей.

2. Для реальной конкуренции необходимо наличие большого числа энергокомпаний, находящихся в собственности инвесторов; только это позволяет снизить рыночную стоимость электроэнергии до уровня предельных затрат на ее производство. Однако это иллюзия. В странах, где имеется достаточно высокое число энергопроизводителей, находящихся в общественной собственности, либерализация — т. е. неограниченный свободный выбор поставщиков — не ведет к реальной конкуренции. В странах, где преобладают энергокомпании в частной собственности, при угрозе либерализации активы начинают немедленно сливаться, что приводит к установлению «виртуальных монополий» с соответствующими ценами.

Обобщая разные позиции, можно заключить, что все они базируются в значительной степени на субъективных, нередко эмоциональных суждениях. Дело в том, что отсутствует научно обоснованная методология определения критериев оценки эффективности концепций и соответствующих им организационно-экономических моделей рынка электроэнергии.

Проблема конкуренции

Формирование конкурентной среды — ключевой вопрос рыночных преобразований в электроэнергетике. Ниже речь пойдет о конкуренции в сфере покупки/продажи электрогенерации на оптовом рынке при использовании потенциала действующих мощностей.

Сформулируем необходимые условия эффективной конкуренции на оптовом рынке:

1. Наличие значительных избыточных мощностей и некоторого оптимального количества энергокомпаний. Это необходимое условие для конкуренции: предложение должно превышать спрос. По имеющимся оценкам, для эффективной работы рынка указанный резерв должен быть не менее 30-40%. Природа возникновения подобного резерва — низкие инвестиционных рисков в прошлом, когда спрос снижался, в энергосистемах накапливались свободные генерирующие мощности, которые выводились из эксплуатации, тем более что технический прогресс к тому времени предоставил новые возможности. Но когда при свободном конкурентном ценообразовании риски переходят к владельцам генераторов, ситуация кардинально меняется. В частности, интерес к новым вводам, которые должны поддерживать конкурентную среду, резко снижается. Реализуются только малокапиталоемкие и быстро окупаемые проекты, что для современной электроэнергетики недостаточно. Причем в условиях инфляции и роста цен на топливо проблема новых вводов усугубляется. И как результат — взлетают цены на спотовом рынке, где предложение падает по отношению к спросу. Но если конкуренция угасает, включается регулятор, т.е. результативность свободного рынка по существу сводится на нет.

2. Достаточное развитие сетевой инфраструктуры

3. Наименьшие режимные ограничения (отсутствие или небольшая доля АЭС, ГЭС и ТЭЦ).Реально конкурировать способны только участники рынка, находящиеся в одинаковых стартовых условиях. Между тем для электроэнергетики характерна режимная специализация объектов генерации. По существу, это разные «весовые категории». Не может же пиковая ГТУ соперничать с базовой АЭС, угольная ТЭС — с газовой, ТЭЦ — с КЭС и т. д. Значит, теоретически следует обеспечивать избыточность мощностей в каждой группе однородных по режиму использования в энергосистеме электростанций. В противном случае объем собственно конкурентного рынка становится пренебрежимо малым.

4. Относительно низкие и стабильные цены на природный газ как высокоманевренное «рыночное» топливо для ТЭС.[8]

5. Широкий диапазон дифференциации стоимости генерации среди участников рынка (в части переменной составляющей издержек). Конкуренция в классической трактовке предполагает прекращение производства при высоких издержках и даже уход с рынка. Но это принципиально неосуществимо для подавляющего большинства электростанций. Даже по остановленным мощностям требуется оплачивать как минимум постоянные издержки для поддержания готовности оборудования. Риск не продать электроэнергию однозначно отсутствует для АЭС, ГЭС, ТЭЦ, крупных угольных ТЭС. Таким образом, граница конкурентного рынка сужается до такой степени, что цены перестают служить действенными сигналами для инвесторов, как это предполагалось при его проектировании. Для субъектов спотового рынка, участвующих в аукционах ценовых заявок, установлены достаточно щадящие правила, слабо мотивирующие конкурентное поведение. Если не продал на рынке «на сутки вперед» — продашь на балансирующем, там не продал — перешел на рынок резервов и т. д. Почасовые цены сильно колеблются от суток к суткам, так как при одном и том же спросе предложение может быть разным (вывод энергоблоков в ремонт, сезонное изменение выработки на ГЭС и др.). Это требует загрузки относительно менее эффективных генераторов, замещающих более «дешевые» установки.

6. Благоприятный инвестиционный климат (низкая инфляция, приемлемая стоимость заемного капитала и др.).

7. Относительно высокие доходы населения и энергосберегающая активность в производственном потреблении, что способствует снижению чувствительности потребителей к растущим ценовым нагрузкам.

Все эти факторы говорят о том, что в процессе выработки электроэнергии на действующих электростанциях поддержание конкуренции в качестве стабильного мотивирующего инструмента малоперспективно (хотя в принципе нельзя исключить такую возможность в отдельные периоды времени и в отдельных энергосистемах).

Что касается розничного рынка, то разделение распределения и сбыта электроэнергии по разным компаниям имеет смысл только при условии реальности создания эффективной конкурентной среды на данном рынке. Для этого необходимо выполнение следующих требований:

- наличие некоторого количества равновеликих энергосбытовых компаний (ЭСК), имеющих полную свободу действий по привлечению клиентов на определенной территории; причем это не должна быть олигопольная схема деления рынка на зоны обслуживания (как в сегодняшней практике);

- все ЭСК обязаны соответствовать общепринятым критериям финансовой устойчивости и платежеспособности;

- в отношении любой лицензированной ЭСК недопустима дискриминация со стороны производителей (генераторов) при заключении прямых договоров как на оптовом, так и на розничном рынках;

- наряду с ценовой должна присутствовать и неценовая конкуренция между ЭСК в части предоставления клиентам набора дополнительных услуг (различные схемы расчетов, энергосберегающие проекты, комплексные поставки тепло- и электроэнергии и т. д.);

- клиенты (потребители) должны иметь не только возможность, но и заинтересованность в смене поставщика.

Вероятно, в связи с объективной инерционностью «большой» электроэнергетики и отсутствием достаточных избыточных мощностей ценовой диапазон для ЭСК на оптовом рынке будет весьма ограничен. Поэтому многое зависит от развития малой энергетики (распределенной генерации) на розничном рынке, наличия неценовой конкуренции и динамичности потребителей в отношении выбора поставщиков.

Если перечисленные условия отсутствуют, то необходимо выяснить, какие последствия вызывает дезинтеграция распределения и сбыта электроэнергии, прежде всего в ракурсе взаимоотношений энергокомпаний этих видов бизнеса между собой и с потребителями. В частности, речь идет о совершенствовании учета электропотребления, процедуре заключения новых договоров, ответственности за надежность электроснабжения, устранении коммерческих потерь и повышении платежной дисциплины. Здесь главное — оценить изменения в издержках и результативности указанных видов деятельности.

Реформа электроэнергетики и кризис

Электроэнергетика переживает непростые времена. Упрощённо, государство распродало генерирующие объекты под обещания инвесторов вложить в стройки около 1 триллиона рублей. План базировался на стабильности экономики и не предвидел возможности кризиса, что и стало главной проблемой в сегодняшних условиях.

С одной стороны, как признал В.Синюгин, заместитель министра энергетики, правительство готовится пересмотреть генеральную схему размещения мощностей. Это значит: часть строек будет отменена, другие приостановлены. С другой стороны, многое уже начато, и бросать нельзя, в том числе по чисто техническим причинам. Эксперты говорят о сокращении ввода объектов в два-три раза. Программа А.Чубайса исходила из роста потребления в 4,2% в год, откуда и взялась цифра потребностей: 37 гигаватт новых генераций к 2012 году. Уже ясно, что столько не понадобится, но те же эксперты признают: вдвое-втрое снижать рост потребностей тоже неразумно.

Инвесторы нервничают. Хотя осенью, на первой волне кризиса, правительство дало понять, что госкомпании за срыв программ карать не будет, но по некоторым источникам, сейчас готовятся проверки исполнения инвестпрограмм частниками.

Специалисты считают, что разумно не вычеркивать объекты из генеральной схемы, а продлевать сроки их ввода. Да, генсхема оказалась с завышенными показателями — но это было ясно и до кризиса. Возможно, в 2012 году не нужны будут 37 гигаватт, но они могут потребоваться в 2020-м. Приоритет будет отдан регионам с энергодефицитом (Урал, Центр), а также главным стройкам — Сочи-2014 и саммиту АТЭС во Владивостоке (хотя некоторые и сомневаются в реальности возведения всех намеченных строек дальневосточного форума).

Как тяжело отказываться от начатого, видно на примере Богучанской ГЭС. Напомним, что стартовавшая в советские годы станция была заброшена из-за недостаточного финансирования, однако в 2005 году ее решено было реанимировать, благодаря плану развития Нижнего Приангарья, ядром которого были достройка и строительство рядом с этой ГЭС алюминиевого завода. Теперь, когда РУСАЛ ввиду падения мировых цен на алюминий испытывает серьезные финансовые проблемы, строительство завода приостановлено. Но продолжается строительство сетей и ГЭС. Некоторые эксперты говорят, что стройку надо замораживать. Но, похоже, это уже невозможно — технологически точка невозврата пройдена.

При незапуске ГЭС энергодефицит будет угрожать региону уже через несколько лет. Под будущую ГЭС бизнес успел развить лесные и золотодобывающие мощности. Уже с этого года с перспективой до 2011 года дефицит может достигнуть 600 мегаватт. Заявки поданы от муниципалитетов, золотодобытчиков, лесной промышленности. В бюджеты, и в местные в том числе, миллиардные суммы налоговых поступлений уже заложены и под них уже приняты и реализуются разного рода социальные программы. Кроме того, 10 тысяч человек заняты на стройке и уже переселены в регион. Также неизвестно, кто компенсирует убытки подрядчикам.

На собственно консервацию станции необходимы 7,3 миллиарда рублей уже в этом году. Ни в одном бюджете, в том числе в РусГидро, не говоря о РУСАЛе, таких денег нет. Но даже затраты на консервацию дела не спасут, говорят эксперты. Очень обидно видеть разрушающуюся станцию при ее нынешней готовности в 70-90 процентов. А Богучанская ГЭС не единственный пример.

Насколько болезненной окажется перекройка карты размещения мощностей, показывает один пример: сомнительные объекты (еще не начатые, от которых, казалось бы, можно легко отказаться) находятся в точках энергодефицита. Сомнительные объекты нужно чем-то заменять, но чем? Несмотря на разговоры об альтернативной энергетике, проектов нет.

Хуже всего то, что под угрозой находится один из самых привлекательных для инвесторов, поверивших в российскую энергетику, объект — свободный рынок электроэнергии. Либерализация была одним из столпов реформы: инвестору нужны гарантии допуска к сети, то есть возможность продажи своего электроэнергии и возврата инвестиций.

Сегодня многие говорят, что тарифы слишком высоки, что мы «заигрались в рынок", и либерализацию пора сворачивать. Так, представители малого бизнеса ряда регионов говорят, что с января стали платить за электроэнергию почти втрое больше. С другой стороны, станции жалуются — «метод Чубайса» работает, да еще как. Цены на оптовые поставки падают так, что многие станции торгуют электроэнергией по цене ниже топливной составляющей. Компании сбыта, в свою очередь, озабочены резким ростом неплатежей и той реакцией, которую вызывают их попытки наладить, казалось бы, отлаженную платежную дисциплину. Правительство обещает санкции тем, кто «необоснованно» задирает цены на электроэнергию. Концепцию реформирования рынка мощности правительство никак не озвучит, что инвесторы рассматривают как риск. Вот такой замкнутый круг.