Файл: Цели создания запасов и их классификация (Теоретические аспекты эффективного управления запасами материальных ресурсов предприятия).pdf

Добавлен: 13.03.2024

Просмотров: 33

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты эффективного управления запасами материальных ресурсов предприятия

1.1 Экономическая сущность и классификация запасов материальных ресурсов предприятия

1.2. Показатели эффективности управления запасами

Глава 2. Оценка эффективности управления запасами ООО «ТЕХНОРОСС»

2.1.Организационно–экономическая характеристика предприятия

2.2. Анализ эффективности управления запасами предприятия

Глава 3. Совершенствование системы управления запасами ООО «ТЕХНОРОСС»

1. Значительные погрешности при планировании продаж, следствием которых является дефицит наиболее ликвидных, востребованных рынком и прибыльных товаров и/или избыточный запас низколиквидных товаров.

2. Завышенный объём запасов, в том числе из-за завышения потребности в страховых запасах, предназначенных для смягчения влияния погрешности при планировании продаж или срыве поставок.

3. Неоптимальный ассортимент запасов, не отвечающий потребностям рынка и интересам компании, в том числе по доходности продаж.

4. Неоптимальные запасы и ассортимент запасов при «входе в сезон» или выходе из сезона: когда в начале сезона у компании дефицит ходовых товаров, а к концу сезона накоплены значительные запасы. Для большого количества компаний эти проблемы усугубляются длинным горизонтом планирования, когда планирование поставок происходит за несколько месяцев до начала периода, в течение которого поступающий товар планируется продавать[19].

В компании должны быть разработаны правила принятия управленческих решений, позволяющих ответить на эти вопросы, ‒ разработаны и приняты стратегии управления запасами, закупками, стратегии формирования страховых запасов и распределения[20].

Рассмотрим основные системы управления запасами, применяемые на современных предприятиях. К их числу относятся[21]:

- модели с фиксированным размером заказа;

- модели с фиксированной периодичностью заказа.

Первая из названных систем считается наиболее распространенной. В рамках данной системы величина формируемого заказа остается неизменной на протяжении значительного периода времени, а сроки осуществления данных поставок могут варьироваться. При использовании такой системы управления запасами при достижении некоторого заранее заданного критичного уровня («точки заказа») поставщику отправляет запрос на пополнение запасов.

Таким образом, временной интервал между поставками того или иного вида запасов напрямую зависит от того, насколько интенсивно расходуется предыдущая партия со склада.

Существуют различные системы управления запасами. Например, суть системы управления запасами с фиксированным временным интервалом между заказами состоит в том, что необходимые предприятию материалы и сырье доставляются на его склад через определенные заданные промежутки времени. При этом размер заказываемой партии постоянно корректируется, в результате чего после каждого поступления запас сырья и материалов пополняется до некоторого заданного максимального уровня. В данной системе контролирующими параметрами являются максимальный уровень запасов, по достижении которого происходит корректировка следующего заказа[22].

Также в качестве контролирующих параметров выступает временной интервал между поступающими на склад партиями. Конкретный размер заказа в данном случае зависит от того, насколько интенсивно тот или иной вид сырья и материалов потреблялся в предыдущем периоде и представляет собой разницу между максимальными фиксированным уровнем запаса и фактическим объемом, присутствующим на складе в момент заказа.

К достоинствам рассмотренной системы управления запасами можно отнести отсутствие необходимости в систематическом учете запасов на складе, однако есть в данной системе и существенный недостаток. Он проявляется в том, что периодически возникает необходимость в заказе значительных объемов материала или сырья, если имело место резкое повышение интенсивности его использования. Также по этой причине существует возможность полного исчерпания запасов, что поставит под угрозу непрерывность производственного процесса.

В отличие от рассмотренной выше системы управления запасами, система с установленной периодичностью пополнения запасов до некоторого базового уровня предусматривает не только периодическое пополнение запасов, но и требует систематической проверки их уровня. В ситуации, когда фактический уровень того или иного материала на складе достигает некоторого порогового значения, формируется дополнительный заказ.

Таким образом, данная система представляет собой модификацию рассмотренных выше базовых систем управления запасами, отличающуюся от них большей устойчивостью к периодически возникающим колебаниям спроса.

«Система «Максимум – Минимум» подразумевает осуществление периодического контроля над уровнем хранящихся на складе запасов.

В ситуации, когда текущий уровень запасов достигает установленного критического (порогового) значения, формируется заказ»[23]. Данная система в большей степени ориентирована на случаи значительной стоимости заказываемой партии материалов и сырья, а также на случаи значительной стоимости учета данного вида запасов. В подобных случаях потери из-за образования дефицита материала становятся соразмерны данным значениям.

Необходимо также отметить, что система «максимум-минимум» является единственной системой, позволяющей предотвратить нехватку резервов по экономическим причинам, также в ней учитывается возможность задержек доставки материала посредством параметра гарантии маржи. Рассмотренные выше системы управления запасами не являются универсальными, поскольку они могут быть применены только к весьма ограниченному диапазону условий взаимодействия потребителей и поставщиков.

Помимо них, довольно широкое распространение получили и системы управления запасами на основе использования модели EQQ (оптимальное количество партии). В рамках данной системы обеспечивается удовлетворение потребностей управления оперативной информацией о текущем состоянии и реализации запасов, а также обеспечивается ликвидация малооборотных резервов.

Использование модели EQQ позволяет находит эффективные решения таких задач, как:

- оценка текущего уровня затрат на управление запасами и поиск путей их минимизации;

- определение должного объема страховых запасов материалов и сырья;

- определение оптимального объема заказываемой партии материалов и сырья;

- установление потребного для размещения у поставщика заказа времени;

- получение реальной оценки текущего состояния запасов предприятия[24].

«Система «KANBAN» - это система управления производством и поставками, разработанная в Японии (Toyota) с использованием методов логистики. Основные принципы системы: своевременная поставка продукции, автоматизация контроля качества продукции на всех этапах производства, тщательная настройка оборудования, устранение проблемы брака, сокращение количества поставщиков компонентов, максимальный подход предприятий»[25].

Суть системы «КАНБАН» заключается в том, что на всех производных предприятиях, включая конечные сборочные линии, строго в соответствии с графиком такого количества сырья, материалов, компонентов и компонентов, которые действительно необходимы для ритмического выпуска, точно определены объем производства[26].

Внедрение системы «КАНБАН», а затем ее модифицированных версий: значительно улучшить качество продукции; противостоять логическому циклу, тем самым существенно увеличивая оборот оборотных средств фирм; снизить себестоимость продукции; неполные страховые запасы и значительно сократить объем незавершенного производства[27].

Глава 2. Оценка эффективности управления запасами ООО «ТЕХНОРОСС»

2.1.Организационно–экономическая характеристика предприятия

ООО «ТЕХНОРОСС» зарегистрировано 12 ноября 2004 г. регистратором Инспекция федеральной налоговой службы по Красноглинскому району г. Самары.

Учредитель и руководитель организации: Марескин Александр Николаевич. Общество с ограниченной ответственностью «ТЕХНОРОСС» создано в соответствии с Гражданским кодексом РФ (частью первой) от 30.11.1994 № 51-ФЗ (ред. от 03.08.2018) и Федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (ред. от 23.04.2018)[28][29].

В соответствии с уставом полное фирменное наименование общества на русском языке – общество с ограниченной ответственностью «ТЕХНОРОСС», сокращенное наименование – ООО «ТЕХНОРОСС». Общество является коммерческой организацией.

Юридический адрес предприятия: 445044, Самарская область, г.о. Тольятти, ул. Автостроителей, д. 4а, комната 3.

Целями деятельности общества являются расширение рынка сбыта товаров и услуг, а также извлечение прибыли.

ООО "ТЕХНОРОСС" присвоены ИНН 6322031220, ОГРН 1046301087612, ОКПО 74178328.

Предприятие осуществляет реализацию следующих групп продукции:

- редукторы;

- лебедки;

- электродвигатели;

- электротельферы и запчасти к ним (тросовые барабаны, редукторы, подшипники, тросоукладчики);

- гидротолкатели;

- крановое электрооборудование (кабели, концевые выключатели и датчики перегруза, включатели, пульты управления).

Организационная структура управления ООО «ТЕХНОРОСС» представлена на рисунке 1.

Рисунок 1. Организационная структура управления ООО «ТЕХНОРОСС»

Исходя из схемы организационной структуры управления предприятия, можно сказать, что она является линейной. Такая структура представляет собой «простейшую форму организации управления иерархического типа, характеризующуюся тем, что во главе каждого звена или подразделения (филиала, отдела, цеха) стоит единоличный руководитель, наделенный всем объемом полномочий и власти»[30].

2.2. Анализ эффективности управления запасами предприятия

Анализ эффективности управления запасами ООО «ТЕХНОРОСС» целесообразно начать с установления структуры оборотных средств предприятия за анализируемый период и доли в ней запасов (Таблица 1).

Данные для анализа взяты в размере среднегодовой величины, рассчитанной по формуле простой среднеарифметической на основе информации бухгалтерских балансов предприятия за 2016-2018 гг[31].

Таблица 1

Анализ структуры оборотных средств ООО «ТЕХНОРОСС» за 2016-2018 гг.

|

№ п/п |

Наименование показателя |

Значение показателей |

Изменение структуры оборотных средств (+,-) |

||||||

|

2016 г. |

2017 г. |

2018 г. |

2017/ 2016 гг. |

2018/ 2017 гг. |

|||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

1. |

Оборотные активы, в т.ч. |

3324,5 |

100 |

3628,5 |

100 |

4907,5 |

100 |

- |

- |

|

1.1. |

Запасы |

2412,5 |

72,57 |

3195 |

88,05 |

4250 |

86,60 |

15,48 |

-1,45 |

|

1.2. |

Дебиторская задолженность |

615 |

18,50 |

178 |

4,91 |

- |

- |

-13,59 |

-4,91 |

|

1.3. |

Денежные средства и денежные эквиваленты |

297 |

8,93 |

255,5 |

7,04 |

657,5 |

13,40 |

-1,89 |

6,36 |

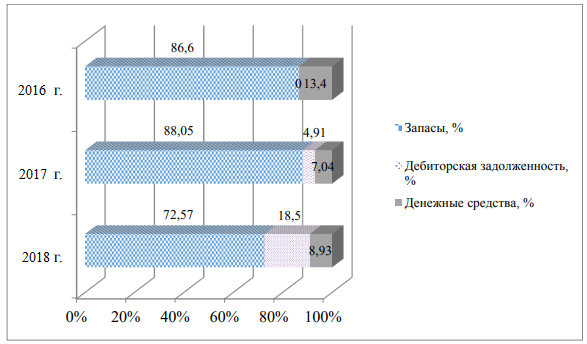

На основе данных таблицы 1 составим диаграмму динамики структуры оборотных средств ООО «ТЕХНОРОСС» за 2016-2018 гг. (Рисунок 2).

Данные таблицы 1 и рисунка 2 показывают, что в составе оборотных средств ООО «ТЕХНОРОСС» за 2016-2018 гг. было всего 3 элемента: запасы, дебиторская задолженность и денежные средства и денежные эквиваленты, причем дебиторская задолженность была у предприятия только в 2016 г. На конец 2017 г. дебиторской задолженности у предприятия уже не было. В рамках всего анализируемого периода наибольший удельный вес в структуре оборотных средств ООО «ТЕХНОРОСС» (более 70%) занимали запасы: 72,57% в 2016 г., 88,05% в 2017 г. и 86,60% в 2018 г. Причем доля данного элемента за 2016-2018 гг. увеличилась на 14,03%, а доля денежных средств - на 4,47%.

Рисунок 2. Динамика структуры оборотных средств ООО «ТЕХНОРОСС» за 2016-2018 гг., %

Увеличение денежных средств на счетах, как правило, свидетельствует об укреплении финансового состояния предприятия. При этом их сумма должна быть достаточной для погашения первоочередных платежей. Однако наличие больших остатков денежных средств на протяжении длительного периода времени может быть результатом неправильного использования оборотного капитала.