Файл: УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ: ЦЕЛЬ, ЗАДАЧИ, ФОРМИРОВАНИЕ, ПРИМЕНЕНИЕ (Сущность, цели и задачи учетной политики организации для налогообложения).pdf

Добавлен: 13.03.2024

Просмотров: 25

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы формирования учетной политики организации для целей налогообложения

1.1. Сущность, цели и задачи учетной политики организации для налогообложения

1.2. Принципы построения учетной политики организации

1.3. Порядок ведения налогового учета

2. Структура учетной политики организации для целей налогообложения

2.1. Организационные аспекты учетной политики организации

2.2. Способы и методы ведения налогового учета

2.2. Порядок начисления амортизации по основным средствам и нематериальным активам

2.7. Определение доли налога, подлежащего уплате по месту нахождения структурного подразделения

Порядок формирования регистров налогового учета

Статья 313 главы 25 «Налог на прибыль» НК РФ определяет общие положения по ведению налогового учета. В ней установлено, что налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Под аналитическими регистрами налогового учета понимаются сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями главы 25 НК РФ.

Как отмечалось ранее, в обязательном порядке формы должны содержать следующие реквизиты: наименование регистра, период (дату) составления, наименование хозяйственных операций, измерители операции в денежном и натуральном (если это возможно) выражении, подпись (расшифровку подписи) лица, ответственного за составление регистра.

Формы регистров и порядок отражения в них аналитических данных налогового учета, согласно статье 314 НК РФ, разрабатываются налогоплательщиком самостоятельно и включаются в приложение к учетной политике для целей налогообложения.

ООО «Мегаполис» ведет налоговый учет автоматизировано в программе «1С: Предприятие 8» (ред. 3.0) В учетной политике организации записано:

Налоговый учет ведется организацией в регистрах, форма которых приведена в приложении 1 к данному приказу.

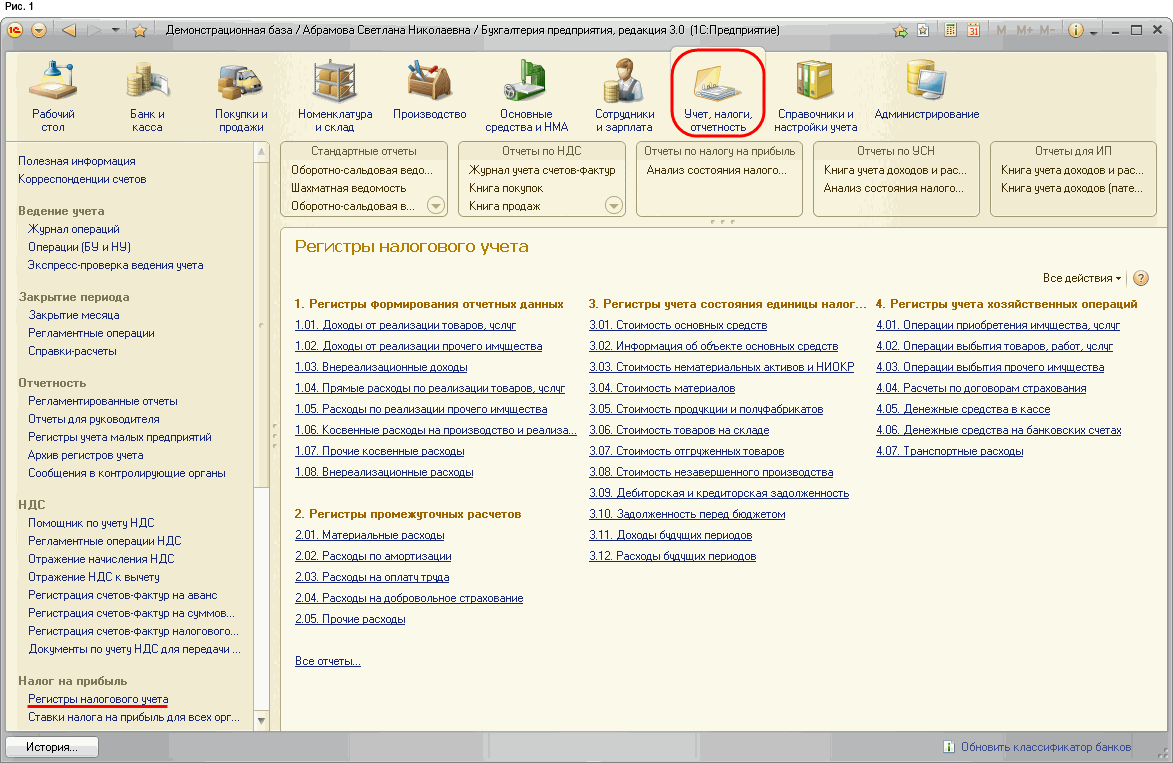

В программе «1С: Предприятие 8» (ред. 3.0) имеется более 30 специализированных отчетов для составления регистров налогового отчета, перечень которых приведен на рис. 1.[11]

Рис. 1. Регистры налогового учета в программе 1С

По назначению аналитические регистры налогового учета «1С: Предприятие 8» подразделяются на следующие группы:

1) Регистры учета хозяйственных операций;

2) Регистры учета состояния единицы налогового учета (регистры информации об изменении состояния объекта учета);

3) Регистры промежуточных расчетов;

4) Регистры формирования отчетных данных.

Регистры учета хозяйственных операций предназначены для обобщения информации о фактах деятельности хозяйствующего субъекта, которые приводят к возникновению объекта налогового учета.

Регистры учета состояния единицы налогового учета предназначены для сбора информации о наличии и движении объектов налогового учета.

Регистры промежуточных расчетов выполняют вспомогательную функцию: используются на этапе формирования стоимости объекта учета, а также как источник информации для заполнения регистров формирования отчетных данных.

Регистры формирования отчетных данных предназначены для обобщения информации о признанных доходах и расходах отчетного (налогового) периода, расчета налоговой базы и расшифровки отдельных доходов и расходов в декларации по налогу на прибыль.

Для большинства налогоплательщиков формируемых в программе «1С: Предприятие 8» регистров может быть достаточно, чтобы выполнить требования НК РФ в части подтверждения данных налогового учета.

Регистры формируются по данным налогового учета на счетах плана счетов бухгалтерского учета «1С: Предприятие 8». При составлении регистра информации об объекте основных средств дополнительно используется информация об объектах учета, которая хранится в специальных регистрах.

Регистры налогового учета имеют унифицированную форму оформления и содержат все обязательные реквизиты.

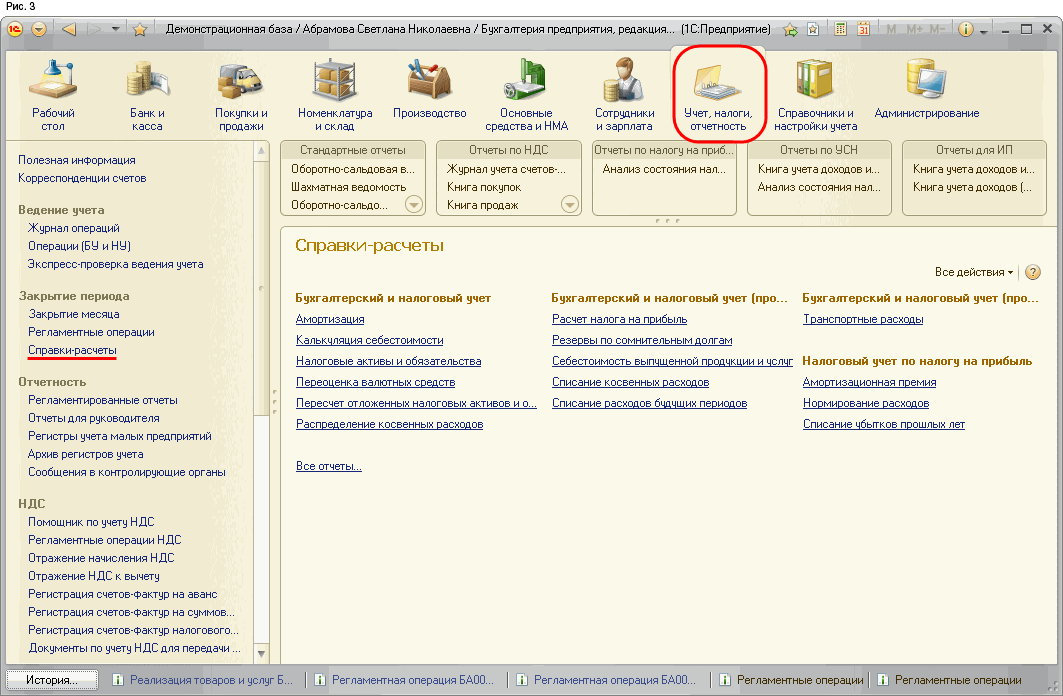

Расходы на добровольное страхование, на отдельные виды рекламы, представительские расходы учитываются в расходах периода по нормативу, по транспортным расходам определяется сумма расходов, относящаяся к реализованным товарам, по амортизируемому имуществу налогоплательщик имеет право применять амортизационную премию в размере до 30 % первоначальной стоимости (расходов «на модернизацию»), а прямые расходы на производство и реализацию продукции необходимо распределять между реализованной продукцией и продукцией на складе. Необходимые расчеты по таким расходам в «1С: Предприятие 8» производятся при выполнении соответствующих регламентных операций закрытия месяца, а для документального подтверждения расчетов (подтверждения данных налогового учета по регламентной операции) в программе предусмотрены Справки-расчеты, приведенные на рис. 2.[12]

Рис. 2. Справки-расчеты в программе 1С для ведения налогового учета

Справки-расчеты «Амортизационная премия», «Нормирование расходов» и «Списание убытков прошлых лет» предназначены для подтверждения данных только налогового учета, поскольку в бухгалтерском учете амортизационная премия не применяется, расходы не нормируются, убытки прошлых лет не переносятся на будущее. Остальные справки-расчеты, за исключением «Налоговые активы и обязательства», «Пересчет отложенных активов и обязательств», предназначены для подтверждения данных бухгалтерского и налогового учета.

Следовательно, формирование правильной учетной политики для целей налогообложения помогает организациям оптимизировать налоговые платежи в соответствии с требованиями законодательства.

ЗАКЛЮЧЕНИЕ

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

Главной задачей налогового учета является формирование полной и достоверной информацию об отражении в учете для целей налогообложения каждой хозяйственной операции.

Учетная политика является одним из основных документов, который устанавливает правила и способы ведения налогового учета в организации.

Поставленная в курсовой работе цель – достигнута, задачи – решены.

В первой главе курсовой работы рассмотрены цель, задачи, принципы налогового учета и учетной политики организации для целей налогообложения, приведены основные разделы формирующие структуру учетной политики организации.

На примере данных ООО «Мегаполис» во второй главе курсовой работы проанализирован порядок формирования учетной политики дорожно-строительной организации для целей налогообложения и установлено полное соответствие требованиям налогового законодательства и отраслевой специфики.

В работе особое внимание уделено методическому разделу формирования учетной политики ООО «Мегаполис».

Для формирования регистров налогового учета организация применяет автоматизированный способ с использованием программы «1С: Предприятие» (ред. 3.0), что позволяет ООО «Мегаполис» оптимизировать работу бухгалтерии, ведущей бухгалтерский и налоговый учет.

Проведенное исследование свидетельствует, что ООО «Мегаполис» является аккуратным налогоплательщиком и ведем бухгалтерский и налоговый учет в полном соответствии с требованиями законодательства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый кодекс РФ часть 2 от 05.08.2000. № 117-ФЗ. URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ (дата обращения: 15.04.2018)

2. Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)"). URL: http://www.consultant.ru/document/cons_doc_LAW_ 81164/ (дата обращения: 15.04.2018)

3. Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02" (Зарегистрировано в Минюсте России 31.12.2002 N 4090). URL: http://www.consultant.ru/document/ cons_doc_LAW_40313/ (дата обращения: 15.04.2018)

4. Приказ ФНС России от 26.11.2014 N ММВ-7-3/600@ "Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме" (Зарегистрировано в Минюсте России 17.12.2014 N 35255) URL: http://www.consultant.ru/document/cons_doc_LAW_172825/ (дата обращения: 15.04.2018)

5. Рекомендации МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации» URL: http://www.consultant.ru/document/cons_doc_LAW_35276/ (дата обращения: 15.04.2018)

6. Артанова Л.И. Особенности формирования налоговой нагрузки при различных режимах налогообложения // Национальные и международные финансово-экономические проблемы автомобильного транспорта Сборник научных трудов. Москва, 2017. С. 111-114.

7. Самохвалова Ж.П. Особенности формирования финансовых показателей при различных режимах налогообложения // Национальные и международные финансово-экономические проблемы автомобильного транспорта Сборник научных трудов. Москва, 2017. С. 115-117.

8. Ведение налогового учета. URL: www.fin-c.ru/services/46/ (дата обращения: 15.04.2018)

9. Налоговый учет: определение, принципы, варианты ведения. URL: https://www.audit-it.ru/terms/taxation/nalogovyy_uchet.html (дата обращения: 15.04.2018)

10. Налоговый учет в программе 1С. URL: https://buh.ru/ (дата обращения: 15.04.2018)

-

Статья 313 НК РФ ↑

-

Самохвалова Ж.П. Особенности формирования финансовых показателей при различных режимах налогообложения // Национальные и международные финансово-экономические проблемы автомобильного транспорта Сборник научных трудов. Москва, 2017. С. 115-117. ↑

-

Артанова Л.И. Особенности формирования налоговой нагрузки при различных режимах налогообложения // Национальные и международные финансово-экономические проблемы автомобильного транспорта Сборник научных трудов. Москва, 2017. С. 111-114. ↑

-

пункт 12 статьи 167 НК РФ ↑

-

Статья 315 НК РФ ↑

-

Приказ ФНС России от 26 ноября 2014 года № ММВ-7-3/600@ ↑

-

Статья 314 НК РФ ↑

-

Рекомендации МНС. URL: http://www.consultant.ru/document/cons_doc_LAW_35276/ ↑

-

Организационный раздел учетной политики - Формы учета. URL: www.platinalog.ru/topic1343.html

-

Пункт 1 статьи 273 НК РФ ↑

-

Налоговый учет в программе 1С. URL: https://buh.ru/ ↑

-

Налоговый учет в программе 1С. URL: https://buh.ru/ ↑