Файл: Счета и двойная запись (Понятие бухгалтерского учета).pdf

Добавлен: 13.03.2024

Просмотров: 28

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические аспекты организации бухгалтерского учета

1.1. Понятие бухгалтерского учета

1.2. Двойная запись как способ учетной регистрации

1.3. Проблемы организации бухгалтерского учета

2. Организация системы бухгалтерского учета и налогообложения ООО «МеталлСтройСервис»

2.1. Финансово-экономическая характеристика предприятия

2.3. Совершенствование бухгалтерского учета ООО «МеталлСтройСервис»

Систематизированный перечень счетов бухгалтерского учета получил название план счетов бухгалтерского учета. В данном документе отражены все существующие элементы хозяйственных операций.

Рис.2. Счета бухгалтерского учета

Активные – имеют дебетовое сальдо, поступления отражаются по дебету, выбытие – по кредиту. Пассивные счета хозяйствующего субъекта формируются наоборот. Активно-пассивные счета могут иметь как дебетовое, так и кредитовое сальдо. Так, счет 99 «Прибыль и убытки» может характеризовать как прибыль, так и убыток. Поэтому в конце месяца при получении прибыли, по счету отражается дебетовое сальдо, а в случае понесения убытков – кредитовое.

Также можно отметить счета, которым выводится и кредитовое, и дебетовое сальдо одновременно в конце месяца.

Таким образом, каждая хозяйственная операция одновременно должна быть отражена по дебету одного счета и по кредиту другого.

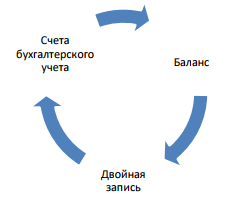

В бухгалтерском учете формируются три атрибута (рис. 3).

Рис. 3. Взаимосвязь баланса, счетов бухгалтерского учета и двойной записи

Эти «три кита» бухгалтерского учета создают визуальную гармонию, так как дебет всегда равен кредиту, а актив не расходится с пассивом.

Любая корреспонденция счетов по отдельным операциям всегда производится по следующему плану:

1) Определение объектов учета, которые затрагивает хозяйственная операция.

2) Определение вида счета по отношению к балансу (активный или пассивный), его кода по Плану счетов.

3) Определение характера изменения на счетах (увеличение или уменьшение) в результате данной хозяйственной операции.

4) Установление корреспонденции счетов, исходя из схем записей на активных и пассивных счетах.

Любая совершенная хозяйственная операция в обязательном порядке влияет на величину имущества и источники его образования и таких операций существует 4 типа:

1) Вызывающие изменения только в активе баланса: одна его статья увеличивается, другая – уменьшается на сумму хозяйственных операций, в результате чего видоизменяется состав хозяйственных средств, а итог баланса не изменяется (прим. Материалы отпущены на изготовление продукции Д20 - К10)

2) Вызывающие изменения только в пассиве баланса, в результате чего видоизменяются источники хозяйственных средств, а итог баланса также не изменяется (прим. Сформирован резервный капитал Д84 - К82)

3) Вызывающие изменения в активе и пассиве баланса, увеличивающие его итог. (прим. Получен кредит банка Д51 - К66)

4) Вызывающие изменения в активе и пассиве баланса, уменьшающие его итог (прим. Возвращен кредит банку Д66 - К51)

По моему мнению, двойная запись раскрывает своей внутренней логикой принципы противоположного построения структуры активных и пассивных счетов, связывая их с двусторонним построением баланса, где слева отражаются остатки хозяйственных средств, а справа – остатки источников средств. Таким образом, двустороннее построение баланса диктует двустороннее построение счетов, а счета, в свою очередь, дополняют баланс, образуя связанную с ним двойной записью единую бухгалтерскую систему.

Считаю необходимым определить значение двойной записи в бухгалтерском учёте. Во-первых, записывая каждую операцию в одинаковой сумме по дебету и кредиту счетов, проверяют равенство итога оборотов, а также остатков по дебету и кредиту всех счетов за месяц – в этом заключается контрольное значение двойной записи. Во - вторых, по корреспонденции счетов возможно определение содержания совершившейся хозяйственной операции, выяснение взаимосвязи в составе средств и источников их формирования, а также анализ хозяйственных операций без привлечения первичных документов – в этом суть познавательного значения.

Таким образом, познавательное значение двойной записи осуществляет качественный контроль за экономическим содержанием хозяйственных операций организации.

1.3. Проблемы организации бухгалтерского учета

В последнее время в России происходит активное развитие бухгалтерского учета. Так, наблюдается сближение национальной системы учета и отчетности РФ с международными нормами бухгалтерской отчетности.

Можно выделить несколько проблем, характеризующих современное состояние бухгалтерского учета:

– снижение качества аналитического бухгалтерского учёта и как следствие снижение достоверности отчётной информации;

– изменение учёта издержек на производство;

– понижение методологического потенциала национальной школы учёта;

– ухудшение позиций к бухгалтерскому учёту как к системообразующей категории управления, а к его восприятию в качестве вспомогательного элемента, обслуживающего финансовый рынок;

– снижение исполнительской дисциплины, некоторые положения на практике не выполняются [12, c. 5].

Представляется возможным сделать следующие заключения, внести предложения и рекомендации как теоретического, так и практического характера:

1. Бухгалтерский учет за последние десятки лет переживает сложный этап переосмысления своей роли в создании информационной базы для стабильного развития организации.

2. Уникальной значимостью в условиях «экономики знаний» пользуются концепции устойчивого развития и балансирования внутренних интересов предприятия с интересами заинтересованных персон. Потенциальную возможность сбалансированного стабильного развития организации нужно рассматривать не только в плане экономической эффективности, но и учитывать несколько факторов:

- социальная ориентация и экологическая ответственность бизнеса;

- планирование хозяйственной деятельности организации, учитывая необходимость сбалансирования интересов всех лиц;

- существование оптимальной стратегии развития организации и гибкой структуры менеджмента, позволяющей реагировать на отклонения во внешней и внутренней среде;

3. Требования к учетной информации изменились в связи со следующими факторами:

- более качественный уровень осуществления решений в период экономической дестабилизации и динамичности внешней среды;

- ключевая ориентация на сбалансированность финансовой политики организации с интересами стейкхолдеров и стабильность дальнейшего развития;

- создание прозрачной мировой информационной среды;

- возникновение уникальных видов капитала, публикация информации о которых является необходимой.

4. Показатели финансовой отчетности в нынешнее время все в меньшей степени отвечают современным запросам пользователей, так как не способны охватить целый спектр нематериальных факторов процесса формирования стоимости, представляющих собой центральные, с позиции обозрения стратегических преимуществ бизнеса, разновидности капитала. Безусловно, можно отследить зависимые связи, и во многом прослеживается ориентация на конкретную группу пользователей, в первую очередь потенциальных обладателей свободного капитала. Данные финансовой отчетности, к сожалению, опираются только на стоимостную оценку, объективность которой зачастую является спорной и бездоказательной и которая не позволяет полностью сформировать необходимое для бизнеса представление о некоторых важнейших факторах деятельности предприятия - социальной ответственности, безопасности окружающей среды и экологичности производства, организационной структуре, репутации, информационной структуре и кадровых ресурсах. Результаты исследований однозначно указывают на то, что акции крупных предприятий все в меньшей степени коррелируют с финансовыми показателями.

5. Инновационный уровень управления и предполагает, что данные учетной информации должны отражать не только финансовые, но и не относящие к ним показатели, учитывать опыт прошлых принятых управленческих решений, и делать прогноз на будущие события. Формирование подобной компетентной, отвечающей нуждам пользователей, системы данных позволит удержать ключевые позиции бухгалтерского учета в контуре менеджмента и играть не просто роль типичного регистратора прошедших событий, но и роль основного участника создания информационной базы и активного участника устойчивого развития предприятия.

6. Это позволяет понять необходимость кардинального пересмотра и последующей модернизации всей системы традиционных элементов метода учета. Как пример, существует возможность более шире применять разные виды счетов; использовать систему не только обычной и двойной записи счетов, но и уже известной и отраженной в учебниках тройной и четверной записей на счетах; расширение возможностей использования в учете нефинансовых показателей, изменение содержания и архитектуры баланса и отчетности и т.д.

7. Важным направлением развития науки бухгалтерского учета в современном мире является отступление от категоричного деления на внешний и внутренний учет. Необходимым критериями выделения отдельного вида учета является необходимость определенной группы пользователей в специфической информации, и обеспечение которой недостаточно другими действующими видами учета. Поэтому развитие учета целесообразно осуществлять как простейший поиск и выделение его новых уникальных видов, но и как расширение диапазона объектов, методов и принципов уже выделенных [16, c. 427].

Таким образом, в современной динамично развивающейся системе товарно-денежных отношений постоянно происходят изменения. Они касаются всех аспектов экономической деятельности. Даже «консервативный» бухгалтерский учет вынужден подстраиваться под нынешние реалии и тенденции.

На пути перехода российских организаций на МСФО возникает множество проблем, а именно: российские положения по бухгалтерскому учету не адаптированы под специфику учета в зарубежных странах.

Широкое применение в управлении финансового учета и автоматизации вычислительных операций позволит: расширить область их применения, посредством использования одной записи, осуществленной в автоматизированной системе учета для последующих экономических расчетов, в целях упрощения алгоритма; правильно составлять и анализировать бюджетную деятельность компании, а также повысить качество и эффективность ведения бухгалтерского учета и другой экономической информации.

2. Организация системы бухгалтерского учета и налогообложения ООО «МеталлСтройСервис»

2.1. Финансово-экономическая характеристика предприятия

Основной деятельностью ООО «МеталлСройСервис» является поставка трубного проката в употреблении, а так же оказание услуг по восстановлению трубы методом пескоструйной обработки и снятием фаски на аппарате «Сфера».

Также среди направлений деятельности ООО «МеталлСройСервис» является проектирование, изготовление и монтаж металлоконструкций.

Высокий уровень квалификации специалистов позволяет изготавливать металлоконструкции любой сложности и включаться в процесс производства работ на любой стадии.

ООО «МеталлСройСервис» осуществляет доставку металлоконструкций и строительных материалов до места производства работ, что позволяет обойтись без найма сторонних организаций, предоставляющих транспортные услуги.

Благодаря использованию современного оборудования в изготовлении металлоконструкций, а также наличию высококлассных специалистов, работы выполняются в кратчайшие сроки на высоком технологическом уровне.

Применение особой технологии обработки металла позволяет исключить термообработку, и благодаря этому уменьшить её вес (за счет отсутствия потребности в добавлении элементов усиления). В конечном счете, существенно снижается стоимость готовой конструкции.

Компания производит и реализует следующие виды продукции:

- трубопроводы;

- нестандартные конструкции;

- рамы и опоры под оборудование;

- лестницы, ограждения, площадки;

- бункеры;

- конструкции рекламных щитов;

- конструкции зданий и сооружений.

Также ООО «МеталлСтройСервис» является крупнейшим поставщиком металлопроката и трубного ассортимента, многих заводов России охватывает крупнейшие отрасли автомобилестроения, нефтеперерабатывающей, газовой промышленности и многих других.

Среди поставщиков – крупнейшие заводы Урала и России.