Файл: Эффективность менеджмента организации (Содержание понятия «эффективность менеджмента организации»).pdf

Добавлен: 13.03.2024

Просмотров: 40

Скачиваний: 0

СОДЕРЖАНИЕ

1. Эффективность менеджмента организации

1.1 Содержание понятия «эффективность менеджмента организации»

1.2 Факторы, влияющие на эффективность менеджмента

2. Анализ показателей эффективности действующей системы управления на примере ООО «МигКредит».

2.1. Общая характеристика компании

2.3. Анализ внутренней среды компании. Диагностика сильных и слабых сторон

Таблица 2.5

Обобщение результатов оценки факторов косвенного воздействия внешней среды ООО «МигКредит»

|

Факторы |

Важность для отрасли в целом |

Влияние на организацию |

Направленность влияния |

Сила воздействия |

|

Х |

Y |

Z |

S=X*Y*Z |

|

|

Политические и правовые |

||||

|

1. Состояние законодательства |

3 |

3 |

-1 |

-9 |

|

2. Экономическая политика государства |

3 |

3 |

-1 |

-9 |

|

3. Внутриполитическая стабильность |

3 |

3 |

-1 |

-9 |

|

4. Международное сотрудничество |

3 |

3 |

1 |

9 |

|

5.Рост правительственных расходов |

3 |

3 |

-1 |

-9 |

|

Итого: |

13 |

15 |

1 |

-27 |

|

Экономические |

||||

|

1. Экономический рост |

3 |

3 |

1 |

9 |

|

2. Инфляция |

2 |

3 |

-1 |

-6 |

|

3. Уровень доходов населения |

3 |

3 |

-1 |

-9 |

|

4. Тенденции потребления населения |

3 |

3 |

1 |

9 |

|

5. Ставка процента |

3 |

3 |

-1 |

-9 |

|

Итого: |

13 |

15 |

-1 |

-6 |

|

Социальные |

||||

|

1. Покупательские привычки |

2 |

2 |

1 |

4 |

|

2. Уровень образования населения |

2 |

2 |

1 |

4 |

|

3. Стиль жизни |

3 |

3 |

1 |

9 |

|

4. Социальное благосостояние |

2 |

3 |

1 |

6 |

|

Итого: |

8 |

7 |

5 |

23 |

|

Технологические и технические |

||||

|

1. Технологические изменения в отрасли |

3 |

2 |

1 |

6 |

|

2. Технологические изменения в смежных отраслях |

3 |

3 |

-1 |

-9 |

|

3. Внедрение современных ИТ |

3 |

3 |

1 |

9 |

|

4. Ужесточение требований безопасности |

3 |

3 |

-1 |

-9 |

|

Итого: |

12 |

12 |

0 |

-3 |

|

ВСЕГО: |

59 |

63 |

0 |

-13 |

лось уже на 302 банка (1136 - 834) что составляет 26,6 %, и что самое неприятное - быстрыми темпами происходит сокращение банков практически по всем Федеральным округам. Если так пойдет и дальше, то региональные банки в ближайшее время просто могут исчезнуть.

На законодательном уровне, с учетом экономической политики государства, наблюдается ужесточения контроля деятельности микрофинансовых компаний со стороны ЦБ. Принятый закон «О микрофинансовых организация», вступивший силу с 1 июля 2014 года, поставил деятельность некоторых микрофинансовых компаний в трудное положение, в результате некоторым игрокам даже приходилось уходить с рынка.

Международные отношения – несомненно важный фактор, компания должна использовать возможности для расширения своих рынков, а также получения иностранного капитала.

Экономические факторы: ООО «МигКредит» уровень доходов населения прямо-пропорционально влияет на развитие кредитной компании, чем уровень доходов выше, тем больше спрос на услуги в силу того, что люди могут выплачивать кредит, если доходы падают, спрос может снижаться.

Ставка процента (в экономике имеет большое влияние на потребительский спрос). Это значит, что часто покупатель перед тем, как приобрести товар берет кредит. Но, если проценты будут большими, то он этого делать не станет, так как просто не сможет его выплатить.

Экономический рост, его темп (с увеличением роста в экономике, увеличиваются автоматически расходы потребителей, а это может приводить к возникновению потребности в дополнительных денежных средствах).

Инфляция (при инфляции организации не могут планировать дальнейшие действия, поскольку не знают, насколько повысится ценность денег, если можно так сказать.)

Социально-культурные факторы: учитывая направленность ООО «МигКредит» социально-культурные факторы не оказывают сильного влияния на рассматриваемую компанию. При этом, стиль жизни – может увеличивать приток клиентов, в силу того, что люди хотят приобретать роскошные вещи, но не всегда имеют требуемую сумму. Социальное благосостояние людей также будет способствовать росту более дорогих и престижных покупок.

Научно-технический прогресс оказывает значительное влияние на ООО «МигКредит»: автоматизация деятельности ООО «МигКредит» дает возможность своевременно и четко получать информацию, создает определенную базу данных, позволяющих оперативно анализировать и реагировать на выявленные изменения, что позволяет в борьбе с конкурирующим компаниями. Новые технологии выдачи займов будут увеличивать клиентскую базу.

В целом, по данным таблицы 2.5. Видно, что наибольшее влияние среди четырех представленных факторов на деятельность кредитной компании ООО «МигКредит» «Политические» факторы – сила воздействия -27 баллов.

Теперь выявим особенности рынка, на котором функционирует компания ООО «МигКредит».

Микрофинансовая деятельность – это деятельность юридических лиц, имеющих статус микрофинансовой организации, а также иных юридических лиц, имеющих право на осуществление микрофинансовой деятельности в соответствии со статьей 3 ФЗ №151, по предоставлению микрозаймов (микрокредитование (микрофинансирование)).

Как правило, микрокредитование используется для предоставления займов наименее обеспеченным слоям населения и малому бизнесу, находящимся за пределами банковского обслуживания по причине несоответствия стандартам финансирования или, возможно, отсутствия банковской инфраструктуры в местах проживания и деятельности финансируемого лица.

Нормативно-правовая база микрофинансовой деятельности сформирована в Федеральных законах от 18 июля 2009 г. № 190-ФЗ «О кредитной кооперации» и от 2 июля 2010 г. № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

Мировая система микрокредитования охватывает 205 млн. клиентов, из них лишь 0,5% – россияне.

Наибольшее количество должников МФО проживают в Москве (17%), Санкт-Петербурге (7%), Самаре (8%). Средняя сумма микрофинансовой задолженности – 65 тыс. рублей, около 80% этой суммы составляют пени и штрафы.

В исследовании компании «Секвойя Кредит Консолидейшн» отмечается, что по состоянию на февраль 2013 года количество микрофинансовых организаций составило – 1 189 против 1 049 банков.

По мнению экспертов, в России зарегистрировано порядка 1/3 от общего числа игроков на рынке МФО, что связано с определенными сложностями в получении официального статуса.

Рост рынка идет почти исключительно за счет привлечения новых клиентов, а не «перетягивания» их у конкурирующих МФО или банков.

При этом, по словам аналитика финансовой компании AForex Нарека Авакяна, темпы роста микрокредитного рынка замедляются в ожидании ужесточения регулятивных требований ЦБ, под контроль которого перешли МФО. ЦБ в прошлом году усилил требования к банкам по резервам и коэффициентам риска.

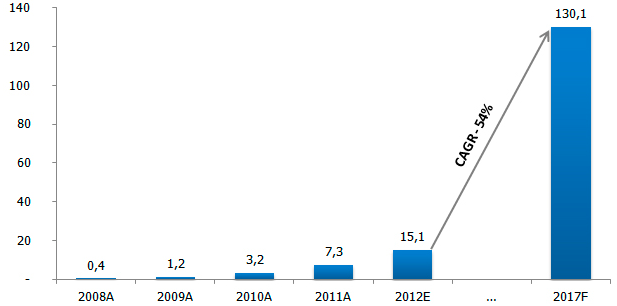

По оценкам J’son & Partners Consulting, объем рынка микрокредитования (микрофинансирования) в России по итогам 2016 г. составил 7,3 млрд рублей.

Рисунок 2.3.-Объем российского рынка микрокредитования, млрд.руб. 2008 – 2017 гг.

При этом в 2012 г. объем рынка более чем удвоится и составил 15,1 млрд рублей (рис. 2.3.).

Предполагается, что рынок сохранит высокие темпы роста и в период с 2012 г. по 2017 г. Среднегодовой темп роста рынка составит 54%.

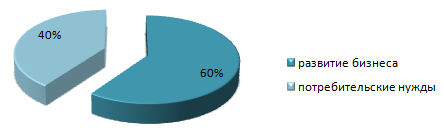

Структура рынка по предоставляемым займам (рис. 10.)

Рисунок 2.4.-Структура рынка по типам предоставляемых займов

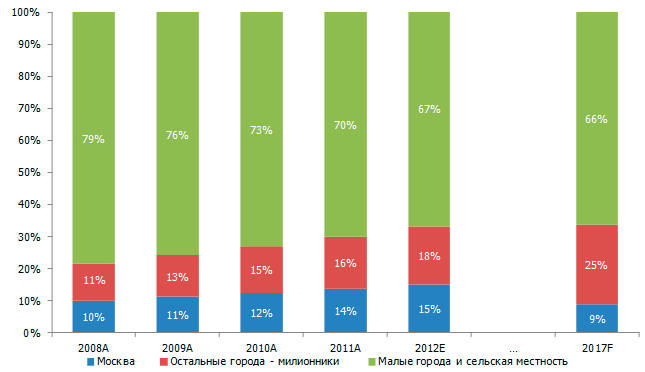

Наиболее востребованной услуга микрокредитования (микрофинансирования) является для малых городов и сельской местности. В 2012 г. в общей структуре выданных микрокредитов (микрозаймов) на малые города и сельскую местность приходится 67% от всего портфеля выданных ссуд, на города-миллионники (за исключением Москвы) - 18%, на Москву - 15%.

По прогнозам J’son & Partners Consulting, доля микрокредитов (микрозаймов) для заемщиков из малых городов и сельской местности в пятилетней перспективе изменится незначительно и к 2017 г. составит 66%, по сравнению с 67% в 2012 г.

При этом доля микрокредитов (микрозаймов) для заемщиков из городов миллионников (кроме Москвы) значительно увеличится в пятилетней перспективе и к 2017 г. составит 25% против 15% в 2012 г.

Доля ссуд, выданных заемщикам из Москвы, составит в 2017 г. 9% против 15% в 2012 г.

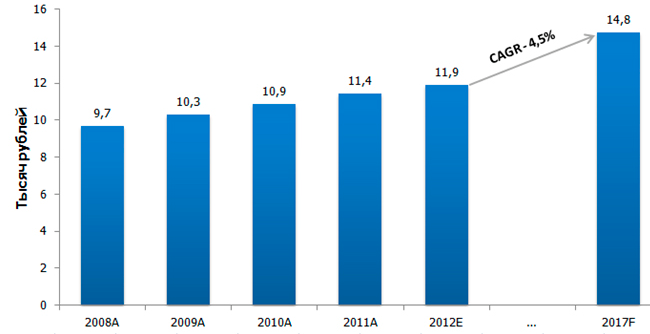

Средняя сумма микрокредита регулярно увеличивается, в 2012 г., согласно оценкам J’son & Partners, она составит 11,9 тыс. руб., в 2008 г. средняя сумма займа составляла 9,7 тыс. руб.

Рисунок 2.5.-Региональная структура рынка микрокредитования (микрофинансирования), 2008 – 2017 гг.

По прогнозам J’son & Partners Consulting, средняя сумма микрокредита продолжит расти и к 2017 г. составит 14,8 тыс. руб. Таким образом, среднегодовой темп прироста величины средней суммы займа составит 4,5%.

Рисунок 2.6.-Средняя сумма займа, 2008 – 2017

Основной целью получения займа в компании является ремонт квартиры и дачи (36%), вторым по популярности идут неотложные нужды (9%), далее следуют оплата лечения, семейные события, приобретение бытовой техники, ремонт автомобиля (по 8%).

За займом чаще обращаются мужчины (55%), а одобряют займ больше женщинам (60%), при этом за повторным займом чаще обращаются женщины (70%), нежели мужчины (30%).

Более 65% заемщиков имеют среднее или среднее специальное образование, высшее образование имеют не более 10%. Основная масса заемщиков работает по найму на предприятиях розничной торговли, в сфере услуг, транспорта, связи, коммунального хозяйства.

Наблюдается динамика роста обращений граждан, не состоящих в браке – если в 2008г. только 40 % заемщиков не состояли в браке, то в 2013г. это уже 66%.

Более 50% клиентов МФО не имеют кредитной истории в бюро кредитных историй, при этом самая большая доля просроченной задолженности приходится на молодых мужчин – от 20 до 30 лет.

Крупнейшими компаниями на российском рынке, работающими в сегменте микрофинансирования, являются:

- «Домашние деньги;

- «Финотдел»;

- «Мигкредит»;

- «Центр микрофинансирования»;

- «Микрофинанс»;

- «Просто Деньги».

Драйверы роста российского рынка микрокредитования (микрофинансирования):

- Отсутствие строгих правил выдачи кредитов;

- Недостаток банковской инфраструктуры в некоторых регионах России;

- Нацеленность на малые города и сельскую местность, что позволяет избежать реальной конкуренции с банками;

- Развитие правовой базы микрокредитования (микрофинансирования). С принятием ФЗ№151«О микрофинансовой деятельности и микрофинансовых организациях» большое количество микрокредитных (микрофинансовых) организаций начало вступать в Национальное Партнерство Участников Микрофинансового Рынка, что повышает прозрачность их деятельности и, как следствие, способствует увеличению доверия к микрокредитным (микрофинансовым) организациям.

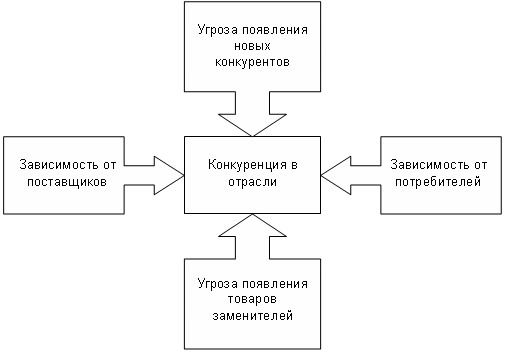

Для качественной оценки стратегической позиции компании в отрасли микрокредитования необходимо воспользоваться одним из инструментов анализа мезосреды – анализ 5 сил конкуренции Портера.

Рисунок 2.7.- Модель пяти сил конкуренции М. Портера

Нужно рассмотреть каждый из факторов, влияющих на компанию, отдельно и ранжировать их по степени важности.

- Конкуренция в отрасли

Отрасль микрокредитования является быстрорастущей, среднегодовой прирост составляет 54%. На данный момент ожидается ужесточения государственного регулирования в области микрокредитования, следовательно, увеличатся барьеры для выхода на рынок. Стоит отметить, что большинство компаний на рынке не имеют устойчивого положения и опыта микрофинансирования, поэтому при малейших изменениях среды могут испытывать трудности и уйти с рынка. ООО Миг-кредит является крупной компанией, борющейся за лидирующие положения в отрасли.

- Зависимость от поставщиков.

Компания занимается предоставлением финансовых услуг, поэтому основным ресурсом будет кредит от банка для реализации деятельности. Кредитующим банком является ОАО Банк Открытие, он же является основным владельцем компании, поэтому в его интересах качественно и своевременно предоставлять ресурсы, для эффективности деятельности ООО Миг-кредит. Серьезной зависимости от поставщика нет, данный фактор не имеет сильного влияния.