Файл: Финансы как инструмент регулирования экономики (Понятие и структура финансов).pdf

Добавлен: 13.03.2024

Просмотров: 46

Скачиваний: 0

СОДЕРЖАНИЕ

1. Понятие и структура финансов

1.1. Понятие и структура финансовой системы РФ

1.2. Государственные финансы в регулировании экономики.

1.3. Финансы предприятий как инструмент регулирования экономики.

2.1. Проблемы функционирования государственных финансов на региональном уровне

- налог на прибыль организаций – 100%;

- налог на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 года N 225-ФЗ "О соглашениях о разделе продукции" - 20%;

- НДС - 100%; [30, стр. 19]

- акцизы - 100%, за исключением – на спиртсодержащую продукцию – 50%;

- на алкоголь более 9 градусов (за рядом исключений, установленных законом) – 60%;

- налог на добычу полезных ископаемых в виде углеводородного сырья, с континентального шельфа – 100%;

- налог на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) – 40;

- роялти при выполнении соглашений о разделе продукции в виде углеводородного сырья – 100%, в остальных случаях – 95%;

- за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты, по внутренним) – 20%;

- водный налог – 100%;

- государственная пошлина (за исключением государственной пошлины, подлежащей зачислению в бюджеты субъектов Российской Федерации и местные бюджеты и указанной в статьях 56, 61, 61.1 и 61.2 настоящего Кодекса) – 100%. [16, стр. 45]

Региональные бюджеты - налоговые поступления:

- налог на имущество организаций – 100%;

- налог на игорный бизнес - по нормативу 100 процентов;

- транспортный налог – 100%;

- налог на прибыль организаций – 100%;

- налог на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона "О соглашениях о разделе продукции" – 80%;

- НДФЛ – 80%;

- иностранных граждан – 100%;

- акцизы на спирт этиловый и спиртсодержащую продукцию – 50%;

- в 2016 году доходы от уплаты акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей подлежат зачислению в федеральный бюджет по нормативу 28%, в бюджеты субъектов 72%, обычно же – 100%; [11, стр. 45]

- на алкоголь более 9 градусов (за рядом исключений) – 40%;

- свыше 9 градусов – исключения – и до 9 градусов - 100%;

- налог на добычу общераспространенных полезных ископаемых – 100%;

- налог на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) – 60%;

- природные алмазы – 100%; роялти – 5%;

- пользование объектами водных биологических ресурсов (исключая внутренние водные объекты и включая их) – 80%;

- за пользование объектами животного мира – 100%; пользование «упрощенкой» – 100%;

- минимальный налог, взимаемого в связи с применением упрощенной системы налогообложения, - 100%;

- государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) – 100%. [19, стр. 100]

Следовательно, основная проблема – неравенство и недостаточность собственных – именно налоговых поступлений в региональные бюджеты и сильная зависимость от федерального центра. [19, стр. 47]

Таким образом, анализ вертикальной структуры бюджетной системы страны показывает, что на протяжении последних лет постоянно усиливается тенденция к централизации значительной части бюджетных средств на федеральном уровне. Конечно, в определенной мере концентрация финансовых ресурсов на "верхнем" этаже государственного управления оправдана: решение общенациональных задач, в том числе связанных со структурными преобразованиями в экономике и социальной сфере, необходимость укрепления национальной безопасности, повышение эффективности деятельности государственных структур требуют бюджетных средств именно на федеральном уровне. Однако это не должно приводить к излишней концентрации средств в федеральном звене бюджетной системы РФ и происходить за счет ослабления территориальных бюджетов. Характерной тенденцией последних лет является постепенное уменьшение удельного веса налоговых поступлений в доходах территориальных бюджетов. В связи с уменьшением налоговых поступлений в составе доходов территориальных бюджетов резко возросла зависимость региональных бюджетов от федерального, а местных бюджетов - от региональных. Сложившаяся ситуация противоречит принципу реальной самостоятельности региональных и местных бюджетов, не способствует развитию местной инициативы, порождает финансовое иждивенчество. [10 ,стр. 12]

2.2. Проблемы функционирования финансов предприятий

Эффективное использование, да и просто использование, финансовых ресурсов предприятия невозможно без определенного финансового менеджмента, и сам процесс данного управления представляет собой выполнение следующих видов деятельности: [5, стр. 78]

1) Систематизацию, организационное оформление и упорядочение, а также управление финансовыми взаимосвязями и отношениями данного конкретного предприятия с банками, кредитными организациями, налоговыми и другими государственными органами, другими предприятиями, с внебюджетными фондами, поставщиками и так далее.

2) Собственно формирование финансовых ресурсов – а счет собственных возможностей и прибыли, а также привлечения и использования кредитных средств. [15, стр. 112]

3) Управление и организация процесса перемещения денежных потоков внутри предприятия.

4) Размещение финансовых ресурсов предприятия и управление ими с целью получения дохода в виде процентов или же использования их для увеличения прибыли, например:

- инвестирование в другие организации и предприятия,

- осуществление капиталовложений в собственные производительные и производственные силы и ресурсы,

- необходимые платежи и вносы,

- как возможность – образование денежного (финансового) резерва, так называемого «запаса на черный день».

Подводя итог рассмотрению вопроса о финансовых ресурсах предприятия, выразим их сущностную характеристику следующим образом: это те денежные средства, которые наличествуют у предприятия на конкретную дату и которые могут быть им использованы по одному из необходимых текущих направлений затрат. [18, стр. 99]

Для улучшения управления денежными потоками целесообразно постоянно улучшать финансовую структуру, организовывать центры финансового учета компании и их связь между собой. [5, стр. 78]

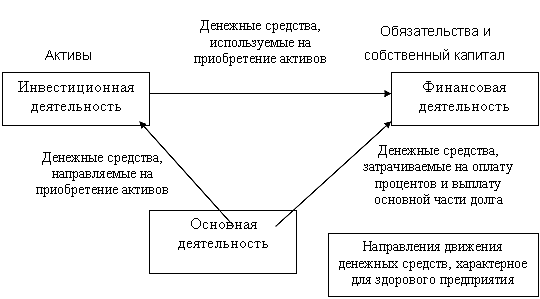

Рис. 8. Связь между основной, инвестиционной и финансовой деятельностью компании [8, стр. 102]

Основными направлениями политики повышения финансовой устойчивости предприятия являются:

Проведение анализа материальных и нематериальных активов предприятия. В целом, происходит переосмысление использования как материальных, так и нематериальных активов, сокращаются связанные с ними расходы и, возможно, появляются новые внутренние ресурсы.

В ходе анализа выпускаемой продукции или оказываемых услуг определяют – сократить объемы, «избавившись» от неприбыльных, увеличить объемы (если спрос превышает производимый предприятием объем), сохранить текущие объемы производства если неплатежеспособность напрямую не связана с конечными результатами производства).

Оптимизация работы с посредниками, дилерами и субдилерами, поиск новых рынков сбыта.

Направление, направленное на реорганизацию всего производства на основе указанных выше видов анализа, а также изменение структуры управления предприятием на всех уровнях.

Направление, связанное с исследованием персонала организации с целью оптимизации количественных и качественных характеристик персонала, а также реорганизация самой структуры персонала объем и виды выполняемых обязанностей по каждой единице, организационное строение предприятия по горизонтали, уровень квалификации кадров и возможность его повышения).

Исследование систем учета, контроля, коммуникаций, связей, форм и методов управления, а также стиля руководства с целью выявления слабых сторон и их преодоление с целью совершенствования внутреннего функционирования.

На основе вышеперечисленных направлений в итоге, не растягивая по времени исполнения, необходимо разработать комплексный проект или программу план. Наиболее оптимальным и перспективным (по возрастанию) является:

- избавиться от тех активов, которые не нужны, но оттягивают на свое содержание денежные средства;

- сократить численность персонала, «убрав» те должности и направления деятельности, которые либо не нужны, либо могут быть переданы или перераспределены в силу низкой затратности рабочего времени на их выполнение;

- принятие решения относительно выпускаемой продукции (оказываемых услугах) – оставить, увеличить, сократить;

- «отладка» механизмов управления и принятия решений, обеспечения конкурентоспособности продукции и маркетинговых решений, улучшение коммуникационных процессов внутри предприятия;

- формирование на высшем уровне качественно новой политики на основе исследований (перечислены выше) и оптимизации внутренней структуры и внешних связей предприятия и последующая работа «по-новому».

Однако существует вариант, когда целесообразно говорить не о повышении финансовой устойчивости, а еще и о финансовом оздоровлении предприятия. Рассмотрим и его.

Под финансовым оздоровлением предприятия, как правило, понимают разновидность процедуры банкротства согласно действующему законодательству Российской Федерации, заключающуюся в предоставлении возможности должнику восстановления платежеспособности предприятия с последующим погашением задолженности на основании выполнения определенных процедур и мероприятий согласно составленному и утвержденному графику, а также прилагаемым к подаваемому ходатайству о назначении данной процедуры плану, протоку (решению), сведениям об обеспечении долговых обязательств.

ЗАКЛЮЧЕНИЕ

Финансовая система — это совокупность финансовых отношений, охватывающих формирование и использование первичных, производных и конечных денежных потоков.

Создание именно надежной финансовой системы является одной из важных задач государства. Она выступает основой для всей существующей экономики и бесспорно играет очень важную роль. В настоящее время в экономической литературе встречается множество различных спорных утверждений касательно состава и структуры финансовой системы. Но различные термины, взгляды и спорные мнения в некоторых отдельных вопросах не отменяют общего представления об основных субъектах финансовой системы. Существуют давно сложившееся, традиционные представления о составе финансовой системы и терминология, которая определена нормативно-правовыми актами Российской Федерации и традиционно используется в нашей стране.

Современная структура финансовой системы Российской Федерации включает в себя три сферы: финансы домохозяйств, финансы организаций, государственные и муниципальные финансы. В свою очередь, сфера финансов организаций содержит финансы коммерческих организаций и финансы некоммерческих организаций, а сфера государственных и муниципальных финансов содержит такие звенья как бюджеты и внебюджетные фонды. В настоящее время все сферы и звенья финансовой системы обладают сложившимися в течение длительного исторического периода особенностями.

В последнее время в финансовой системе Российской Федерации происходили и другие преобразования, помимо перехода к двухзвенной системе местного самоуправления, возникновения внебюджетных фондов, появились финансы индивидуальных предпринимателей, звено финансов некоммерческих организаций приобрело новый элемент в виде финансов государственных корпораций, далее (в 2011 году) появились финансы казенных учреждений. Помимо этого, в дальнейшем также могут происходить различные изменения, которые будут основываться на развитии национального законодательства, и будут связаны с появлением дополнительные звеньев или элементов финансовой системы, укрупнением действующих звеньев.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Конституция Российской Федерации 1993 года с поправками, внесенными Законом РФ о поправке к Конституции РФ от 30 декабря 2008 г. N 7-ФКЗ и Законом РФ о поправке к Конституции РФ от 30 декабря 2008 г. N 6-ФКЗ // http://www.constitution.ru

2. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ в редакции от 3 февраля 2016 г. N 1-ФЗ с изменениями от 12 марта 2016 г. N 25-ФЗ // Российская газета. 12.08.1998. - N 153-154.

3. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ в редакции от 21 февраля 2016 г. N 17-ФЗ // Российская газета. – 06.08.1998. - N 148-149.

4. Налоговый кодекс Российской Федерации часть вторая от 5 августа 2000 г. N 117-ФЗ в редакции от 21 февраля 2016 г. N 17-ФЗ // Российская газета. – 10.08.2000. - N 153-154.

5. Прогноз социально-экономического развития Российской Федерации на 2012 год и плановый период 2013-2016 годов (разработан Минэкономразвития РФ) // СПС Гарант Плюс.

6. Прогноз социально-экономического развития Российской Федерации на 2013 год и плановый период 2016-2015 годов (разработан Минэкономразвития РФ) // СПС Гарант Плюс.

7. Антонова М.А. Теоретико-методологические основы устойчивого развития регионов // ОБЩЕСТВО: ПОЛИТИКА, ЭКОНОМИКА, ПРАВО. - № 4. - 2013