Файл: Учетные регистры, их классификация и способы записи в них.(Понятие учетных регистров).pdf

Добавлен: 14.03.2024

Просмотров: 71

Скачиваний: 0

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что регистры бухгалтерского учета по назначению подразделяются на:

- систематические;

- хронологические;

- комбинированные (синхронистические).

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни. Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров. Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров.

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

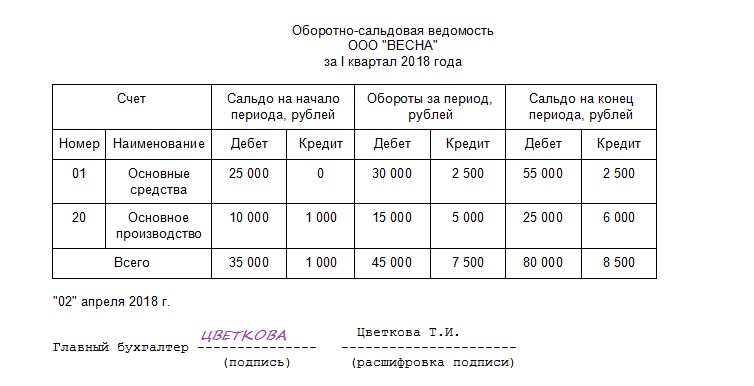

По степени обобщения информации бывают регистры аналитического учета и синтетического. Ярким примером синтетических учетных документов является все та же оборотно-сальдовая ведомость. В ней бухгалтер фиксирует информацию по каждому синтетическому счету за определенный период об остатках на начало и конец периода, а также об оборотах за период. Выглядит этот документ так:

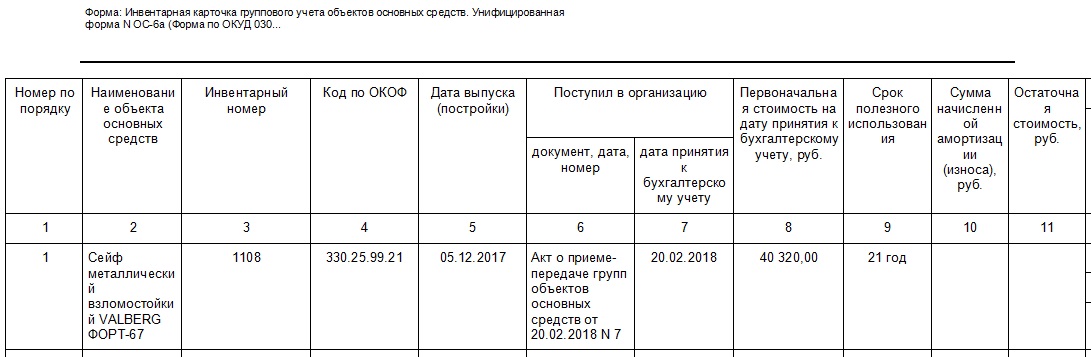

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Формы

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

- книги — состоят из нескольких сшитых между собой страниц, которые обязательно должны быть пронумерованы, прошнурованы и скреплены подписью ответственного лица и печатью организации, если она применяется;

- карточки — отдельные листы по наименованиям единиц учета (товарам, контрагентам, подотчетным лицам, основным средствам и т. д.), выполненные в виде таблицы и содержащие максимально полную информацию об объекте;

- журналы — похожи на книги, но содержат меньше листов и не должны быть прошнурованы;

- листы или ведомости — отдельные документы, выполненные как в виде таблицы, так и в виде текста (бухгалтерская справка, например);

- электронные носители — любые документы, которые созданы с помощью специальных компьютерных программ в электронном формате. Могут быть заверены электронными квалифицированными подписями уполномоченных лиц, а могут быть просто готовы к распечатке по итогам отчетного периода или для проверки ФНС.

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

- наименование самого документа;

- название организации, которая ведет учет;

- период ведения документа;

- порядок классификации объектов учета;

- валюта и единицы измерения;

- Ф.И.О. и должность лица, ответственного за ведение.

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

Порядок хранения

Хранить бухгалтерскую документацию необходимо в специально отведенном для этого помещении на стеллажах или в шкафах. О сроках хранения сказано сразу в двух основных нормативно-правовых актах:

- В статье 29 «О бухгалтерском учете» — хранение в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года.

- В пп. 8 п. 1 статьи 23 Налогового кодекса РФ — налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учетов и других данных, необходимых для исчисления и уплаты налогов, в том числе учетных регистров, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов, если иное не предусмотрено НК РФ.

При этом срок в 4 года, установленный НК РФ, начинается после отчетного (налогового) периода, в котором документация использовалась в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Кроме того, для отдельных видов регистров может быть установлен более длительный срок хранения. Например, ведомости по зарплате нужно хранить в течение 75 лет.

Поэтому обеспечивать сохранность некоторых регистров организация обязана на протяжении всего периода деятельности, а после передать их на хранение в архив.

Выводы по первой главе

Применение регистров бухгалтерского учета является обязательным условием для каждой компании. Ведь на их основании составляется отчетность. А кроме того, они нужны для накопления и систематизации всей важной бухгалтерской информации.

В коммерческих предприятиях формы регистров бухучета разрабатываются самостоятельно (зачастую на базе уже существующих и часто используемых регламентированных когда-то форм) и утверждаются приказом руководителя. Для госпредприятий формы регистров утверждаются Минфином.

2. Требования, предъявляемые к ведению учетных регистров. Формы бухгалтерского учета. Изменения в учетной политике на 2018 год

2.1 Требования, предъявляемые к ведению учетных регистров

Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по его соответствующим счетам. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Регистры бухгалтерского учета при хранении должны быть защищены от несанкционированных исправлений. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством РФ, - государственной тайной. Лица, получившие доступ к информации, содержащейся в бухгалтерской отчетности, обязаны хранить коммерческую и государственную тайну. За ее разглашение они несут ответственность, установленную законодательством РФ.

Записи в учетные регистры выполняются чернилами или шариковой ручкой (в тех случаях, когда необходимо иметь несколько экземпляров, делаются копии, например при использовании счетно-пишущих машин, так как применение таких средств облегчает труд счетных работников). Записи должны быть краткими, четкими, ясными, разборчивыми, без подчисток и помарок. Нельзя производить записи над строками и между строк. Способ записи в учетные регистры может быть линейно-позиционный и шахматной формы[12].

Линейно-позиционный способ записей применяется для учета расчетов с покупателями, поставщиками и подрядчиками, с подотчетными лицами и т.д. При этом способе обороты дебетовые и кредитовые отражаются по одной позиции (линии), что дает возможность выявить дебиторскую и кредиторскую задолженности. Например, журнал-ордер по счету 71 "Расчеты с подотчетными лицами".

В случае шахматной формы записи хозяйственная операция записывается одновременно по дебету и кредиту счетов один раз. Например, в журнале-ордере № 1 по счету 50 "Касса" такая запись дает возможность определить, проконтролировать и проанализировать совершившуюся хозяйственную операцию через корреспонденцию счетов[13].

После регистрации хозяйственных операций в учетных регистрах по окончании месяца по каждой графе подводят итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяют, сопоставляя оборотные ведомости, или другим способом, и заносят в главную книгу представлен на рисунке 5.

Рисунок 5.

Журнал-ордер по кредиту счета 50 "Касса" в дебет счетов за май 200_ г.

|

№ |

Дата |

51 |

52 |

70 |

71 |

№ |

№ |

Итого |

|

1 2 3 |

4.05 5.05 6.05 |

200 |

2600 |

2000 1000 |

4600 2400 1200 |

|||

|

Итого |

200 |

5000 |

3000 |

8200 |

Ведомость № 1 по дебету счета 50 "Касса" в кредит счетов за май 200_г.

Сальдо на начало месяца ____________руб.

|

№ |

Дата |

51 |

52 |

70 |

71 |

№ |

№ |

Итого |

|

1 2 3 |

4.05 5.05 6.05 |

5200 4000 |

100 200 |

5300 4000 200 |

||||

|

Итого |

9200 |

300 |

9500 |

Сальдо на конец месяца ____________руб.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.

Способы исправления ошибочных записей в учетных регистрах

Заполняя учетные регистры, бухгалтер может допускать ошибки из-за утомления, небрежности или неисправности вычислительной техники. Ошибки могут быть локальные, когда информация искажается только в одном учетном регистре (например, неправильно поставлена дата), и транзитные – если ошибки автоматически проходят через несколько учетных регистров (например, неправильная запись суммы в журнале хронологической регистрации ведет к ошибкам на счетах, в оборотной ведомости и балансе).

Ошибки могут быть допущены в тексте операции, тогда они приведут к неправильной бухгалтерской проводке и в числах (наиболее распространенные). Часто бухгалтер, записав сумму в дебет одного счета, забывает записать ее в кредит другого счета или, наоборот, записав сумму в журнал, забывает занести ее по счетам. Иногда, заполнив регистры синтетического учета, бухгалтер забывает об аналитическом. Для исправления ошибок, выявленных в бухгалтерском учете, пользуются различными способами: корректурным, сторнировочным, дополнительных проводок.

Корректурный (от латинского correctio – поправка) способ заключается в зачеркивании неправильного текста или суммы[14]. Зачеркивание производится одной чертой так, чтобы можно было прочитать зачеркнутое. При этом надо зачеркивать всю сумму, даже если ошибка допущена только в одной цифре. При исправлении ошибки должна быть указана дата, подтвержденная подписью лица, производившего исправление. Содержание исправленной ошибки может быть оговорено примерно такой записью: "Исправлено 210 (двести десять) руб. на 260 (двести шестьдесят) руб. Подпись: бухгалтер Григорьева Т.И. 02.06.2007 г." Оговорка дается на полях книги, карточки, журнала-ордера, против строки исправленной записи. Неоговоренные исправления в учетных регистрах бухгалтерского учета не допускаются.