Файл: Теоретические основы организации бухгалтерского учета на предприятии.pdf

Добавлен: 14.03.2024

Просмотров: 31

Скачиваний: 0

Содержание:

Введение

Актуальностью курсовой работы является соответствие организации бухгалтерского учета на предприятии действующим требованиям в условиях интенсивно меняющейся экономики; бухгалтерский учет должен быть максимально результативным, оперативным и достоверным.

Динамично меняющиеся условия требуют от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

В решении данных вопросов может помочь бухгалтерский учет, который может предоставить достоверную и полную информацию о деятельности предприятия для анализа финансовых отчетов предприятия, составляемых в конце каждого отчетного периода.

Целью написания курсовой работы является изучение организации бухгалтерского учета на предприятии. Для достижения цели необходимо решить следующие задачи:

- рассмотреть нормативную базу, на которой строится организация бухгалтерского учета;

- изучить основные требования к ведению бухгалтерского учета;

- выявить принципы организации бухгалтерского учета;

- рассмотреть формы ведения бухгалтерского учета и варианты его автоматизации;

- выявить проблемы, связанные с организацией бухгалтерского учета на предприятии и предложить пути их решения.

Объектом курсовой работы является бухгалтерский учет на предприятии.

Теоретической и методической основой для написания курсовой работы послужили Федеральный Закон «О бухгалтерском учете», Положения по бухгалтерскому учету, нормативные акты Министерства финансов РФ. При написании работы были использованы труды российских ученых в области бухгалтерского учета. Фундаментальной основой для написания курсовой работы послужили таких авторов как:

- Соколов Я.В. — российский учёный-экономист, заслуженный деятель науки Российской Федерации, доктор экономических наук, профессор, член Методологического совета по бухгалтерскому учёту при Минфине РФ;

- Ю.И. Сигидов - доктор экономических наук, профессор, Заслуженный деятель науки и образования РАЕ, практические научные предложения в области бухгалтерского учета которого успешно внедряются в производство;

- В.М. Богаченко, Н.А. Кириллова, учебник «Бухгалтерский учёт» которых, допущен Министерством образования РФ в качестве учебника для студентов образовательных учреждений среднего профессионального образования, обучающихся по специальностям экономики и управления;

- Н.Г. Сапожникова - доктор экономических наук, профессор, под редакцией которой издано большое количество трудов в области бухгалтерского учета, к примеру, «Бухгалтерский финансовый учёт»;

- И.М. Дмитриева - доктор экономических наук, профессор, заведующая кафедрой «Бухгалтерский учет и аудит» Российского государственного торгово-экономического университета, учебное пособие «Бухгалтерский учёт и аудит» автором которого она является, рекомендовано Учебно-методическим объединением по образованию в качестве учебного пособия для студентов вузов и специалистов и др.

На основе материалов указанных авторов, являющимися общепризнанными деятелями в сфере бухгалтерского учёта, была написана данная курсовая работа. Надежность трудов приведенных выше ученых подтверждается их признанием и рекомендацией Министерством образования РФ, соответствием Федеральному государственному образовательному стандарту в указанной области науки.

Структура курсовой работы включает введение, две главы, которые включают шесть параграфов, заключение, список использованных источников.

Глава 1. Теоретические основы организации бухгалтерского учета на предприятии

Бухгалтерский учет (перевод с англ. accountancy, accounting) - упорядоченная система сбора, регистрации и обобщения информации об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Как экономико-правовой институт бухгалтерский учет в литературе, как правило, рассматривается в качестве сплошного, непрерывного и взаимосвязанного отражения хозяйственной деятельности организации на основании документов в различных измерителях в целях накопления и обобщения соответствующей объективной информации и осуществления контроля за хозяйственной деятельностью [11].

Большинство специалистов рассматривают систему нормативного регулирования бухгалтерского учета как основу нормативного регулирования управленческого учета. В общем виде система нормативных правовых актов РФ включает следующие уровни:

1) Конституция РФ;

2) федеральные конституционные и федеральные законы;

3) указы Президента РФ;

4) постановления Правительства РФ;

5) нормативные акты министерств и ведомств;

6) нормативные акты органов государственной власти субъектов РФ и органов местного самоуправления;

7) локальные нормативные акты государственных и негосударственных организаций различных форм собственности [11].

При рассмотрении вопросов нормативного регулирования бухгалтерского финансового и управленческого учета необходимо руководствоваться не только общепринятой классификацией нормативных правовых актов, но и учитывать нормы Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Согласно ст. 21 указанного закона к документам в области регулирования бухгалтерского учета относятся:

1) федеральные стандарты;

2) отраслевые стандарты;

3) рекомендации в области бухгалтерского учета;

4) стандарты экономического субъекта [12].

Основой всего российского законодательства является Конституция РФ, гарантирующая единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержку конкуренции, свободу экономической деятельности.

Значимыми документами, определяющим предпринимательские отношения в стране и оказывающим прямое воздействие на систему бухгалтерского учета являются Гражданский кодекс РФ, Налоговый кодекс РФ и Трудовой Кодекс РФ [22].

Основополагающим нормативным актом, регламентирующим организацию бухгалтерского учета и составление отчетности во всех организациях, находящихся на территории РФ, и устанавливающим единые правовые нормы и методологические основы организации и ведения бухгалтерского учета в России, является Федеральный закон № 402-ФЗ «О бухгалтерском учете». Другие федеральные законы, как правило, содержат лишь отдельные положения, регулирующие бухгалтерский учет. Следует отметить, что в настоящее время отсутствует официальное определение управленческого учета в законодательных нормативных актах [22].

Указанные выше нормативные акты являются базой для регулирования бухгалтерского финансового и управленческого учета в РФ.

Федеральные стандарты представлены положениями (стандартами) по бухгалтерскому учету (ПБУ), устанавливающими методологические основы формирования в бухгалтерском учете информации о сфере их применения.

Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности [22].

Рекомендации в области бухгалтерского учета принимаются в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтерского учета, а также распространения передового опыта организации и ведения бухгалтерского учета, результатов исследований и разработок в области бухгалтерского учета, применяются на добровольной основе [22].

Методические рекомендации, регламентирующие постановку и ведение управленческого учета, разработаны применительно к предприятиям издательской деятельности, хлебопекарным и полиграфическим предприятиям, предприятиям перерабатывающего и химического комплекса [23].

Стандарты экономического субъекта предназначены для создания упорядоченной организации и ведения бухгалтерского учета. Необходимость и порядок разработки, утверждения, изменения и отмены стандартов экономического субъекта устанавливаются последним самостоятельно. Стандарты экономического субъекта применяются равным образом и одинаково всеми подразделениями экономического субъекта, включая его филиалы и представительства, независимо от их территориального расположения. К ним относится приказ руководителя организации «Об учетной политике», который представляет собой нормативный акт, способствующий решению ее основных и оперативных задач. В составе приказа «Об учетной политике» разрабатываются и утверждаются следующие рабочие документы:

- формы первичных учетных документов;

- графики документооборота;

- рабочий план счетов бухгалтерского учета;

- формы внутренней бухгалтерской отчетности и др.

Также специалисты к стандартам экономического субъекта, регулирующим ведение управленческого учета относят:

- положение об учетной политике для целей управленческого учета;

- положение о финансовой структуре организации,

- регламенты бизнес-процессов

- организационно распорядительные документы, утвердившие формы первичных документов управленческого учета,

- формы внутренней управленческой отчетности,

- классификаторы управленческого учета,

- план счетов для целей управленческого учета [23].

Следует учитывать, что отраслевые стандарты не должны противоречить федеральным стандартам, а рекомендации в области бухгалтерского учета, а также стандарты экономического субъекта не должны противоречить федеральным и отраслевым стандартам.

Наглядно уровни нормативно-правовых актов представлены в табл. 1.

Таблица 1.

Система нормативно-правового регулирования бухгалтерского учета

|

Нормативный правовой акт |

Статус нормативных правовых актов |

|

Конституция РФ, п. «р» ст. 71; ст. 7, 34, 37, 39, 57, 75 |

|

|

Международные договоры Конвенция об уголовной ответственности за коррупцию; Декларация МОТ «Об основополагающих принципах и правах в сфере труда» и др. |

Не являются внутренним законом РФ, однако применяются на ее территории, имеют приоритет над внутренним законодательством |

|

Федеральные конституционные законы |

|

|

Федеральные законы Федеральный закон № 402-ФЗ, ГК РФ (части первая — четвертая); ТК РФ; НК РФ; КоАП РФ; УК РФ и др. |

|

|

Указы и распоряжения Президента РФ |

|

|

Постановления и распоряжения Правительства РФ О Министерстве финансов Российской Федерации; Об особенностях порядка исчисления средней заработной платы и др. |

|

|

Приказы, распоряжения, правила, инструкции и положения Минфина России; указания, положения, инструкции Центрального банка РФ Нормативные правовые акты Минфина России и Банка России. |

Нормативные документы, устанавливающие правила, нормы, нормативы, вводятся в действие нормативными правовыми актами Минфина России и Банка России |

|

Нормативные правовые акты законодательных (представительных) органов субъектов РФ по установлению региональных налогов и сборов Законы субъектов РФ по установлению региональных налогов и сборов |

|

|

Нормативные правовые акты представительных органов муниципальных образований по установлению местных налогов Нормативные правовые акты представительных органов муниципальных образований (законы городов Москвы и Санкт-Петербурга) по установлению местных налогов |

|

|

Нормативные правовые акты организаций, Стандарты экономического субъекта; учетная политика организации и др. |

Источник: Конев К.А. Система нормативно-правового регулирования бухгалтерского учета в Российской Федерации / К.А. Конев // Бухгалтерский учет в издательстве и полиграфии. 2014. - №3. – С. 31-41

По итогам изучения нормативной базы стоит отметить, что анализ литературы показал отсутствие единого подхода к выделению уровней нормативного регулирования управленческого учета. При этом большинство исследователей считают необходимым использование нормативных актов в области бухгалтерского учета, так как независимо от варианта организации управленческого учета следует опираться на нормы гражданского и налогового законодательства.

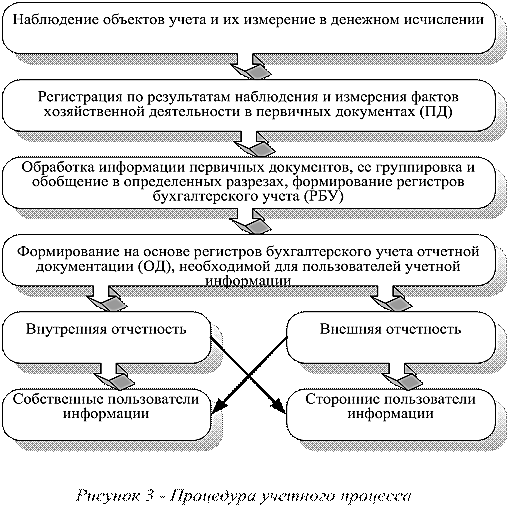

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций [27].

В соответствии с данным определением учетный процесс можно отразить в виде следующей процедуры (рис. 1).

Рисунок 1.

Процедура процесса учета

Источник: Федосова Т.В. Организация бухгалтерского учета на предприятии: учебн. пособ. / Т.В. Федосова. - Таганрог: ТТИ ЮФУ, 2013. – 289 с.

Объектами бухгалтерского учета являются:

- имущество организации – нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства;

- права требования к сторонним организациям и физическим лицам (дебиторская задолженность);

- обязанности по отношению к сторонним организациям и физическим лицам (кредиторская задолженность);

- хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации. Хозяйственные операции могут совершаться:

1) между объектами учета внутри организации, 2) между организацией и сторонними организациями и физическими лицами;

- собственные источники формирования средств организации – уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль [27].

Содержание бухгалтерского учета определяет система наблюдения хозяйственной жизни соответствующего экономического субъекта. Эта система реализуется путем использования количественных и стоимостных показателей на базе сплошной, непрерывной и документально фиксированной взаимосвязи совершаемых хозяйственных операций [29].