Файл: Анализ оборотного капитала коммерческого банка (ПАО Сбербанк).pdf

Добавлен: 14.03.2024

Просмотров: 41

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы формирования оборотного капитала

1.1. Понятие оборотного капитала

1.2. Классификация оборотного капитала

1.3. Капитал банка: понятие, состав, функции

2. Практика анализа капитала на примере ПАО Сбербанк

2.1. Краткая характеристика ПАО Сбербанк

Оценка ресурсной базы ПАО Сбербанк сводится к выяснению структуры ресурсной базы (собственных и привлеченных средств) и их динамики.

Таблица 2 – Структура и динамика ресурсов ПАО Сбербанк за 2013 - I кв. 2016 гг., млрд руб.

|

Наименование статьи |

2013 год |

2014 год |

2015 год |

За I кв. 2016 года |

Изменение абс. |

|

|

2014 / 2013 |

2015 / 2014 |

|||||

|

Собственные средства |

1 881,4 |

2 020,1 |

2 375,0 |

2 499,7 |

138,7 |

354,9 |

|

Привлеченные средства |

16 275,0 |

23 180,7 |

24 959,7 |

24 072,0 |

6 905,7 |

1 779,0 |

|

Итого |

18 156,4 |

25 200,8 |

27 334,7 |

26 571,7 |

7 044,4 |

2 133,9 |

За весь исследуемый период данный показатель имеет положительную динамику роста, что говорит о тенденции к его увеличению и в последующих периодах. Структура собственного капитала изменилась в сторону роста в основном за счет увеличения с каждым годом нераспределенной прибыли[8].

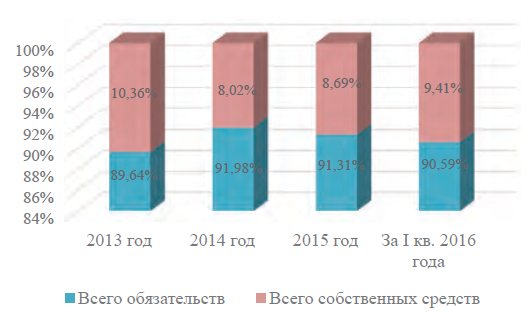

Анализируя структуру банковских ресурсов ПАО Сбербанк (рис. 3) можно отметить, что наибольшая доля приходится на привлеченные средства.

Рис. 3. Структура ресурсов ПАО Сбербанк за 2013 - I кв. 2016 гг., %

При норме в 20 - 30 % собственных и привлеченных средств в 70 - 80 % от всей ресурсной базы, банк имеет 8,69 % собственных средств и 91,31 % привлеченных средств.

В сложившихся экономических условиях основной задачей банков является увеличение капитальной базы. Необходимо увеличить долю собственных средств от всех банковских ресурсов для покрытия убытков, связанных с возникшими санкциями, которые отражаются на всей банковской системе[9].

Таблица 3 – Динамика и структура собственных средств банка ПАО Сбербанк за 2013 - I кв. 2016 гг.

|

Наименование статьи |

Сумма, млрд р. |

Структура, % |

||||||

|

2013 г. |

2014 г. |

2015 г. |

I кв. 2016 г. |

2013 г. |

2014 г. |

2015 г. |

I кв. 2016 г. |

|

|

Собственные средства всего, в том числе |

1881,4 |

2020,1 |

2375,0 |

2499,7 |

100 |

100 |

100 |

100 |

|

Уставный капитал |

87,7 |

87,7 |

87,7 |

87,7 |

4,7 |

4,3 |

3,7 |

3,5 |

|

Собственные акции, выкупленные у акционеров |

- 7,2 |

- 7,6 |

- 6,7 |

- 6,7 |

- 0,4 |

- 0,4 |

- 0,3 |

- 0,3 |

|

Эмиссионный доход |

232,6 |

232,6 |

232,6 |

232,6 |

12,4 |

11,5 |

9,8 |

9,3 |

|

Фонд переоценки недвижимости |

75,8 |

72,3 |

69,3 |

69,3 |

4,0 |

3,6 |

2,9 |

2,8 |

|

Фонд переоценки инвестиционных ценных бумаг |

- 1,3 |

171,4 |

45,7 |

10,7 |

- 0,1 |

- 8,5 |

- 1,9 |

- 0,4 |

|

Фонд накопленных курсовых разниц |

13,7 |

83,2 |

101,1 |

73,5 |

0,7 |

4,1 |

4,3 |

2,9 |

|

Нераспределенная прибыль |

1495,2 |

1718,8 |

1935,2 |

2054,3 |

79,5 |

85,1 |

81,5 |

82,2 |

|

Итого собственных средств, принадлежащих акционерам Банка |

1871,7 |

2015,6 |

2372,8 |

2497,8 |

99,5 |

99,8 |

99,9 |

99,9 |

|

Неконтролируемая доля участия |

9,7 |

4,5 |

2,2 |

1,9 |

0,5 |

0,2 |

0,1 |

0,1 |

В итоге основную долю собственных средств банка ПАО Сбербанк за 2013 год имеют: нераспределенная прибыль банка - 79,5 % , эмиссионный доход - 12,4 %. Наименьшую долю составляют: собственные акции, выкупленные у акционеров - 0,4 %, фонд переоценки инвестиционных ценных бумаг - 0,1 % .

Абсолютное и относительное (структурное) изменение собственных средств банка ПАО Сбербанк за 2013 - 2015 гг. представлено в таблице 4.

Таблица 4 – Динамика структуры собственных средств ПАО Сбербанк за 2013 - 2015 гг.

|

Наименование статьи |

Изменение абс. (+ / - ), млрд р. |

Изменение отн., % |

||

|

2014 / |

2015 / |

2014 / |

2015 / |

|

|

2013 |

2014 |

2013 |

2014 |

|

|

Собственные средства всего, в том числе |

138,7 |

354,9 |

7,4 |

17,6 |

|

Уставный капитал |

0 |

0 |

0 |

0 |

|

Собственные акции, выкупленные у акционеров |

0,4 |

- 0,9 |

5,6 |

- 11,8 |

|

Эмиссионный доход |

0 |

0 |

0 |

0 |

|

Фонд переоценки недвижимости |

- 3,5 |

- 3 |

- 4,6 |

- 4,1 |

|

Фонд переоценки инвестиционных ценных бумаг |

170,1 |

125,7 |

13 084,6 |

- 73,3 |

|

Фонд накопленных курсовых разниц |

69,5 |

17,9 |

507,3 |

21,5 |

|

Нераспределенная прибыль |

223,6 |

216,4 |

15,0 |

12,6 |

|

Итого собственных средств, принадлежащих акционерам Банка |

143,9 |

357,2 |

7,7 |

17,7 |

|

Неконтролируемая доля участия |

- 5,2 |

- 2,3 |

- 53,6 |

- 51,1 |

Следующим показателем, оказывающим большее влияние на структуру собственных средств, является эмиссионный доход банка. За 2015 год показатель составлял 232,6 млрд. рублей, за весь исследуемый период с 2013 - I кв. 2016 гг. данный показатель не изменялся. Еще одним важным элементом структуры является уставный капитал банка, за весь период изменения не происходили. За 2015 год и I кв. 2016 года уставный капитал равен 87,7 млрд. рублей[10].

Фонд переоценки инвестиционных ценных бумаг за 2015 год имеет долю в 1,9 % от всей структуры собственных средств. С 2014 года уменьшение произошло в 3,8 раза. Это может быть связано с уменьшением количества ценных бумаг банка и их рыночной стоимостью. Фонд накопления курсовых разниц за 2015 год по сравнению с 2013 годом увеличился в 7,38 раза. Это связано с экономической ситуацией в стране. Так как увеличилась стоимость валюты, банку необходимо было произвести переоценку валютных резервов. Таким образом, банк увеличил фонд накопления курсовых разниц.

За первый квартал 2016 года сумма собственных средств составила 2 499,7 млрд. рублей. Доля нераспределенной прибыли равнялась 82,2 %.

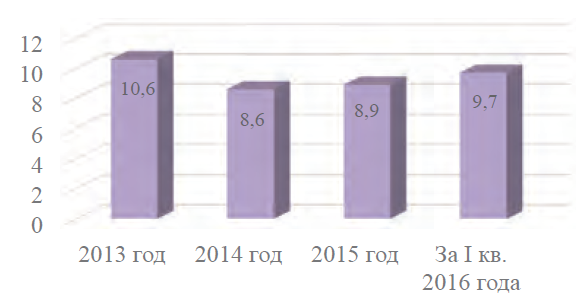

Достаточность капитала (рис. 4) укреплялась в течение 2015 года, коэффициент достаточности основного капитала вырос на 30 б. п. до 8,9 % , в то время как коэффициент достаточности общего капитала достиг 12,6 % , увеличившись на 50 б.п. За I кв. 2016 года коэффициент достаточности основного капитала вырос на 80 базисных пунктов до 9,7 % , в то время как коэффициент достаточности общего капитала достиг 13,4 % , увеличившись на 80 базисных пунктов.

Рис. 4. Изменение коэффициента достаточности основного капитала за 2013 - I кв. 2016 гг., %

Оценка ресурсной базы банка показала, что за 2013 - 2015 гг. и I кв. 2016 года величина собственных средств банка выросла на 32,9 %. При наибольший удельный вес в структуре собственных средств занимает нераспределенная прибыль - 81,5 %. Это является естественным и необходимым условием развития банка при нормальном функционировании и росте экономики страны в целом.

Таким образом, доля собственного капитала в структуре ресурсов имеет тенденцию к повышению, что является позитивным фактором.

Заключение

Понимание сущности оборотного капитала в современной экономике неразрывно связано с источниками его формирования, к числу которых относят:

- собственный капитал - это средства предприятия, которые принадлежат ему на правах собственности и направляются на формирование заданной части его активов;

- заемный капитал, наоборот, включает в себя денежные средства, которые привлекаются для финансирования развития предприятия на возвратной основе, или другие имущественные ценности.

Формирование структуры источников оборотного капитала связано с необходимостью учета особенностей каждой из его составляющих.

Структура ресурсов в разрезе собственных и привлеченных средств отражает основные особенности функционирования банка как кредитной организации. Традиционно структура ресурсов по показателям собственных и привлеченных средств банка представлена соотношением: доля собственных средств в пассиве баланса банка - в среднем колеблется от 10 % до 25 % в общем объеме ресурсов банка, доля привлеченных средств - от 75% до 90 %.

В ПАО Сбербанк при норме в 20 - 30 % собственных и привлеченных средств в 70 - 80 % от всей ресурсной базы, банк имеет 8,69 % собственных средств и 91,31 % привлеченных средств

Основную долю собственных средств банка ПАО Сбербанк за 2013 год имеют: нераспределенная прибыль банка - 79,5 % , эмиссионный доход - 12,4 %. Наименьшую долю составляют: собственные акции, выкупленные у акционеров - 0,4 %, фонд переоценки инвестиционных ценных бумаг - 0,1 % .

Достаточность капитала укреплялась в течение 2015 года, коэффициент достаточности основного капитала вырос на 30 б. п. до 8,9 % , в то время как коэффициент достаточности общего капитала достиг 12,6 % , увеличившись на 50 б.п. За I кв. 2016 года коэффициент достаточности основного капитала вырос на 80 базисных пунктов до 9,7 %, в то время как коэффициент достаточности общего капитала достиг 13,4 %, увеличившись на 80 базисных пунктов.

Таким образом, проведенный анализ ресурсной базы ПАО Сбербанк за период показал, что при планировании источников поступления банковских ресурсов требуется дифференцированный подход с учетом региональных компонентов состояния как экономики регионов, так и их социальной сферы.

Список использованных источников

- Даниловских Т.Е., Маковская Т.В. Достаточность собственного капитала коммерческих банков в условиях перехода к рекомендациям Базель - III: региональный аспект // Фундаментальные исследования. 2014. № 8 - 3. С. 662 - 670.

- Зарецкая В.Г. Оценка и анализ дебиторской и кредиторской задолженностей с учетом фактора времени // Международный бухгалтерский учет. 2014. № 29. С. 44-53.

- Звонова Е.А. Деньги, кредит, банки: учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; под ред. Е.А. Звоновой. М.: НИЦ ИНФРА- М, 2015. 592 с.

- Квартальный отчет ПАО «Сбербанк России» за I квартал 2016 года Режим доступа: http: // www.sberbank.com.

- Кожарина Д.В. Собственный капитал банка: оценка достаточности и качества // Научно-методический электронный журнал «Концепт». 2016. С. 66-70.

- Корешков В.Г. О необходимости дифференцированного применения норматива достаточности капитала банка//Экономика Профессия Бизнес. 2016. № 3. С. 32-41

- Мигель Д. Управление оборотным капиталом: практические аспекты // Финансовая газета. 2014. № 39. С. 14-15

- Положение о методике определения величины собственных средств (капитала) кредитных организаций («Базель III») (утв. Банком России 28.12.2012 N 395-П) (ред. от 25.11.2014, с изм. и доп., вступ. в силу с 01.01.2015).

- Скорочкин А.А. Оборотный капитал - важнейший резерв высвобождения денежных средств и доступный источник ликвидности // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2014. № 11. С. 9-10.

- Финансы организаций (предприятий) : учебник / под ред. Н. В. Колчиной. 5-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2011. 407 с.

- Годовой отчет ОАО «Сбербанк России» за 2013 год Режим доступа: http: // www.sberbank.com.

- Годовой отчет ОАО «Сбербанк России» за 2014 год Режим доступа: http: // www.sberbank.com.

- Годовой отчет ПАО «Сбербанк России» за 2015 год Режим доступа: http: // www.sberbank.com.

-

Скорочкин А.А. Оборотный капитал - важнейший резерв высвобождения денежных средств и доступный источник ликвидности // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2014. № 11. С. 9-10. ↑

-

Финансы организаций (предприятий) : учебник / под ред. Н. В. Колчиной. 5-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2011. 407 с. ↑

-

Мигель Д. Управление оборотным капиталом: практические аспекты // Финансовая газета. 2014. № 39. С. 14-15 ↑

-

Зарецкая В.Г. Оценка и анализ дебиторской и кредиторской задолженностей с учетом фактора времени // Международный бухгалтерский учет. 2014. № 29. С. 44-53. ↑

-

Положение о методике определения величины собственных средств (капитала) кредитных организаций («Базель III») (утв. Банком России 28.12.2012 N 395-П) (ред. от 25.11.2014, с изм. и доп., вступ. в силу с 01.01.2015). ↑

-

Там же. ↑

-

Корешков В.Г. О необходимости дифференцированного применения норматива достаточности капитала банка//Экономика Профессия Бизнес. 2016. № 3. С. 32-41 ↑

-

Годовой отчет ПАО Сбербанк за 2015 год. Режим доступа: http: // www.sberbank.com ↑

-

Даниловских, Т.Е., Маковская, Т.В. Достаточность собственного капитала коммерческих банков в условиях перехода к рекомендациям Базель - III: региональный аспект // Фундаментальные исследования. - 2014. № 8 - 3. С. 662 - 670. ↑

-

Квартальный отчет ПАО Сбербанк за I квартал 2016 года // Режим доступа: http: // www.sberbank.com ↑