Добавлен: 14.03.2024

Просмотров: 40

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы затрат, расходов, издержек предприятия

1.1. Понятие затрат, расходов и издержек предприятия

1.2. Состав и классификация затрат предприятия

Глава 2. Анализ затрат ООО «Визирь»

2.1. Краткая характеристика предприятия

2.2. Анализ затрат предприятия

Содержание:

Введение

Актуальность. Величина основных видов ресурсов, расходуемых на производство продукции, выполнение работ, оказание услуг в значительной степени влияет на эффективность производственно-хозяйственной деятельности, величину прибыли и уровень рентабельности. Поэтому предприятию, использующему многообразные виды ресурсов необходимо эффективно управлять ими, чтобы знать, как они связаны друг с другом, какие принимать решения для повышения отдачи от применяемых ресурсов.

Цель работы: исследование сущность затрат, расходов и издержек предприятия; проведение анализа затрат в ООО «Визирь» и разработка рекомендаций по их снижению.

Объектом исследования является ООО «Визирь».

Предметом — затраты, расходы, издержки предприятия.

В соответствии с целью работы были определены следующие задачи:

1) исследовать понятие затрат, расходов и издержек предприятия;

2) рассмотреть классификацию затрат;

3) дать краткую характеристику ООО «Визирь»;

4) проанализировать затраты предприятия;

5) разработать мероприятия, направленные на снижение затрат.

Теоретической и методологической основой данной работы послужили научные и методические труды, опубликованные в периодических изданиях.

В ходе проведения анализа применяются следующие методы: монографический, методы экономического анализа (горизонтальный анализ, вертикальный анализ, коэффициентный анализ, факторный).

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы затрат, расходов, издержек предприятия

1.1. Понятие затрат, расходов и издержек предприятия

Затраты предприятия представляют собой выраженные в денежной

форме расходы сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и другие затраты на производство продукции, выполнение

работ, оказание услуг[1]. Приобретаемые ресурсы числятся в составе затрат до тех пор, пока не наступит момент признания доходов, на извлечение которых и были использованы данные ресурсы[2]. В момент признания доходов, произведенные затраты признаются в качестве расходов[3].

Понятие расходов дано в ПБУ 10/99 «Расходы организации». Согласно ПБУ 10 99 «Расходы организации», расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) [4].

Не признается расходами организации выбытие активов:

1) в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов);

2) вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

3) по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала;

4) в порядке предварительной оплаты материально-производственных

запасов и иных ценностей, работ, услуг;

5) в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

6) в погашение кредита, займа, полученных организацией[5].

Согласно статье 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации[6].

Сравнивая затраты и расходы, отметим, что расходы связаны с безвозвратной потерей активов, которые могли бы повысить экономические выгоды от их использования компанией[7]. Затраты представляют собой обмен активов на другие, а издержкам отводится лишь роль измерителя целенаправленно использующихся активов[8]. Также многие экономисты, придерживаются мнения, что разграничивая понятия затрат и расходов, необходимо помнить:

1) затраты - это то, что нельзя вернуть, они относятся к принципу невозвратности;

2) затраты в момент их признания не оказывают влияние на прибыль;

3) осуществление затрат не уменьшает капитал организации[9].

Понятие «издержек» относится к экономическому анализу, в рамках которого изучается в качестве экономической категории, характеризуется его поведение на разных этапах жизненного цикла организации, а понятие «затрат» более свойственно бухгалтерскому учету, в котором описывается их учет.

1.2. Состав и классификация затрат предприятия

Поскольку одним из важных элементов управления затратами на

предприятиях является учет затрат на производство продукции и определение ее себестоимости, то важным условием получения достоверной информации считается научно обоснованная классификация затрат. На практике затраты предприятия группируются и учитываются по составу и видам, местам возникновения и носителям (таблица 1).

Таблица 1

Классификация затрат предприятия[10]

|

Признак |

Xарактеристика |

|

1 |

2 |

|

1. По составу одноэлементные комплексные |

затраты, состоящие из одного элемента (материалы, заработная плата, амортизация) затраты, состоящие из нескольких элементов (например, цеховые, общезаводские) |

Продолжение таблицы 1

|

1 |

2 |

|

2. По видам |

Материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты. Организация такого учета позволяет рассчитать структуру себестоимости продукции, в результате чего определить резервы по ее снижению. |

|

по статьям |

необходима для исчисления себестоимости отдельных видов продукции. Номенклатуру статей устанавливает предприятие. В общем виде статьи калькуляции выглядят следующим образом: сырье и основные материалы, полуфабрикаты собственного производства, возвратные отходы, топливо и энергия на технологические цели, оплата труда производственных рабочих, отчисления, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные, общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы. |

|

3. По местам |

затраты группируются и учитываются по производствам, цехам участкам, отделам и другим структурным подразделениям, то есть по центрам ответственности. Это позволяет организовать внутренний хозрасчет и определить производственную себестоимость продукции. |

|

4. По носителям |

носителями затрат могут быть изделия или полуфабрикаты, группы однородных изделий, строительные объекты, |

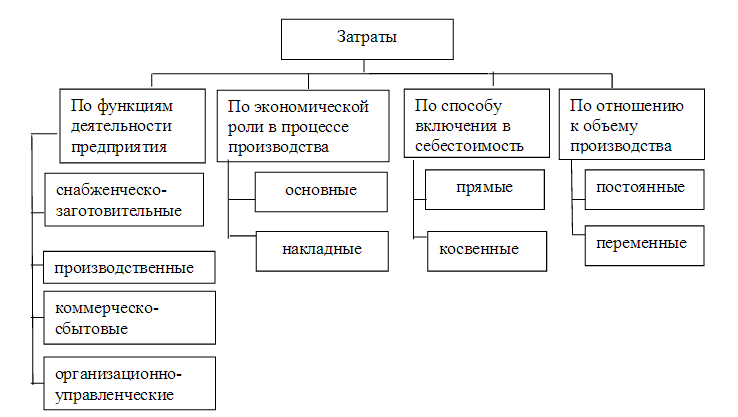

Также затраты группируются по следующим направлениям[11]: 1) для калькулирования и оценки себестоимости произведенной продукции (см. рисунок 1); 2) для планирования и принятия управленческих решений; 3) для осуществления контроля и регулирования.

Деление затрат по функциям деятельности позволяет в планировании и учете определять величину затрат в разрезе подразделений, что необходимо для организации внутрихозяйственного расчета[12]. Управление и контроль за деятельностью этих подразделений осуществляется путем учета и обобщения затрат по местам их возникновения (центрам затрат) и центрам ответственности.

Рисунок 1 - Группировка затрат для калькулирования и оценки себестоимости[13]

Рисунок 1 - Группировка затрат для калькулирования и оценки себестоимости[13]

Группировка затрат на прямые и косвенные необходима при организации раздельных систем учета полных и частичных затрат на производство.

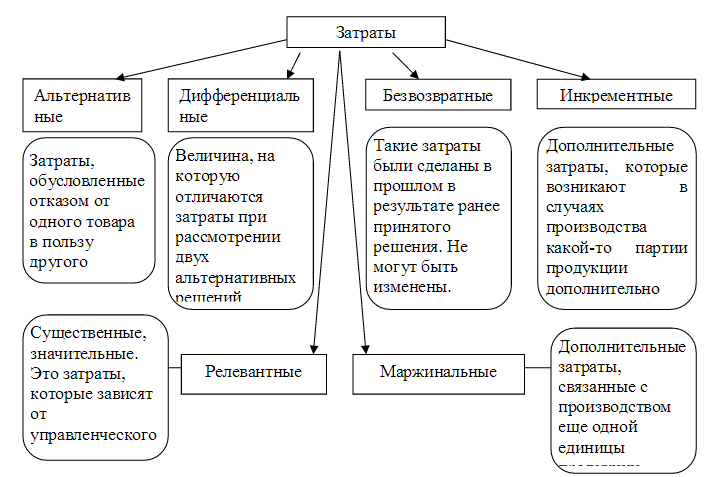

Для целей планирования и принятия управленческих решений деление

группировку затрат представим на рисунке 2. Важным условием эффективного контроля за затратами является их деление на затраты в пределах норм и по отклонениям от них[14]. На основании имеющейся информации об отклонениях по затратам руководитель может выработать и осуществить корректирующие воздействия. Он может выбрать одну из трех линий поведения: ничего не предпринимать, устранить отклонения или пересмотреть нормы.

Рисунок 2 - Группировка затрат для планирования и принятия управленческих решений[15]

Рисунок 2 - Группировка затрат для планирования и принятия управленческих решений[15]

Важным условием эффективного контроля за затратами является их

деление на затраты в пределах норм и по отклонениям от них. На основании

имеющейся информации об отклонениях по затратам руководитель может

выработать и осуществить корректирующие воздействия. Он может выбрать

одну из трех линий поведения: ничего не предпринимать, устранить

отклонения или пересмотреть нормы[16].

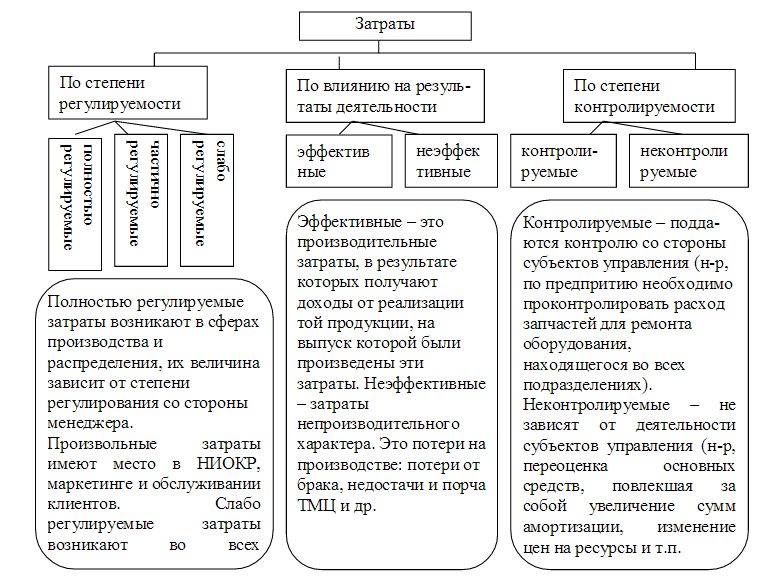

Процесс управления на предприятии включает в себя не только прогнозирование, планирование, учет и анализ затрат, но и регулирование и контроль их уровня. Для этих целей применяется следующая классификация

затрат (рисунок 3)[17].

Рисунок 3 - Группировка затрат для осуществления контроля и регулирования[18]

Рисунок 3 - Группировка затрат для осуществления контроля и регулирования[18]

Для того, чтобы система контроля затрат на предприятии была

эффективной, необходимо вначале выделить центры ответственности, где формируются затраты, классифицировать затраты, а затем воспользоваться

системой управленческого учета затрат[19]. В результате руководитель предприятия получит возможность своевременно выделять «узкие места» в планировании, формировании затрат и принимать соответствующие управленческие решения[20].

Выводы

Затраты – это выраженные в денежной форме совокупные издержки живого и овеществленного труда в процессе предпринимательской деятельности в течение определенного периода времени. Расходы предприятия – это затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. Издержки - денежное измерение суммы ресурсов, используемых с какой-либо целью.

Затраты каждого предприятия имеют свою специфику, определяемую сферой и видом его деятельности, выполняемыми функциями. Но независимо от характера и особенностей деятельности предприятий выделяют ряд общих направлений в классификации затрат. В целях выявления факторов и резервов снижения затрат проводится экономический анализ.

Глава 2. Анализ затрат ООО «Визирь»

2.1. Краткая характеристика предприятия

ООО «Визирь» образовано в 2008 г. в г. Рязани.

ООО «Визирь» выполняет электромонтажные и пусконаладочные работы по всему комплексу электрооборудования, устанавливаемому на электростанциях и подстанциях напряжением до 500 кВ и выше.

В настоящее время ООО «Визирь» - электромонтажная организация,

принимающая участие в строительстве энергетических объектов: модернизация действующих подстанций 500 кВ энергосистемы; ввод в действие современных систем противоаварийной автоматики АСУТП, АСКУЭ на объектах энергосистемы; строительные и такелажные работы, связанные с монтажом оборудования.

Рост объемов выручки в 2015 г. по сравнению с 2014 г. составил

около 65 %: а в 2016 по сравнению с 2014 - 89 % (таблица 2).

Таблица 2

Показатели производственно-хозяйственной деятельности

ООО «Визирь»