Файл: Разработка регламента выполнения процесса «Расчет заработной платы» (Разработка регламента выполнения процесса).pdf

Добавлен: 14.03.2024

Просмотров: 20

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Построение модели процесса «Как есть»

1.1 Описание предметной области. Постановка задачи.

1.2.Выбор средства для моделирования бизнес-процессов.

1.3. Моделирование бизнес-процессов «как есть».

Глава 2. Построение модели процесса «Как будет»

2.1.Предлагаемые мероприятия по улучшению бизнес-процессов.

Содержание:

Введение

Понятие трудовых отношений с работодателем включает в себя такой важный вопрос, как зарплата. При ее начислении и выплате должны соблюдаться все нормы законодательства.

Оплата труда работникам регулируется Трудовым кодексом (раздел VI) и Федеральными законами. С 2019 года вступили в силу поправки в кодекс, обязывающие работодателя начислять и выдавать зарплату каждые 15 суток. Тем самым исключено понятие аванс, теперь это первая часть заработной платы.

Законодатель не устанавливает дат, в рамках которых работодатель обязан выдать работникам причитающиеся за работу деньги. Это остается на усмотрение администрации, но с учетом новых требований должен соблюдаться определенный промежуток между выплатой частей зарплаты.

В современных условиях компания имеет большие права в организации оплаты труда. Она самостоятельно определяет вид, системы оплаты труда, размеры тарифных ставок, окладов, премий, иных поощрительных выплат, а также соотношения в их размерах между отдельными категориями персонала. Однако и в этих условиях существует определенный оптимальный уровень заработной платы на каждом конкретном предприятии. Высокая заработная плата увеличивает затраты производства и может ухудшить положение предприятия на рынке. Низкая заработная плата уменьшает заинтересованность в работе, вызывает рост текучести кадров, снижает качество выпускаемой продукции. Поэтому с точки зрения руководства компании нежелательна как низкая, так и высокая заработная плата.

Нужен размер заработной платы, который бы сбалансировал уровень издержек производства и результатов труда. Выбранная компанией система заработной платы должна создавать заинтересованность в труде и его результатах, быть простой и понятной, обеспечивать зависимость величины заработка каждого работника от его личного трудового вклада и конечных результатов работы коллектива.

Существующие сегодня системы оплаты труда разделяют на системы оплаты труда на основе тарифного регулирования и бестарифную систему. При организации заработной платы в рамках тарифного регулирования учитывается или отработанное время (повременные системы оплаты труда), или количество сделанной продукции (сдельные системы оплаты труда).

Даже в одной компании расчет вознаграждения за труд представляет собой определенные сложности уже только из-за использования различных систем оплаты труда для разных категорий сотрудников. Для группы компаний дополнительно необходимо обеспечить прозрачность расчетов и сопоставимость больших объемов информации из каждой дочерней компании, а также разработать единую для всей группы форму организации процесса расчета. В большой степени успешное решение этой задачи зависит от имеющейся у компании информационной системы, которая способна и функционально, и технологически поддерживать все расчеты.

Целью данной курсовой работы является Разработка регламента выполнения процесса «Расчет заработной платы».

Этапы решения поставленной цели:

Изучить предметную область

Построить модель процесса «как есть»

Определить недостатки процесса

Построить модель процесса «как будет»

Глава 1. Построение модели процесса «Как есть»

1.1 Описание предметной области. Постановка задачи.

Оплата труда работникам регулируется Трудовым кодексом (раздел VI) и Федеральными законами. С 2019 года вступили в силу поправки в кодекс, обязывающие работодателя начислять и выдавать зарплату каждые 15 суток. Тем самым исключено понятие аванс, теперь это первая часть заработной платы.

Законодатель не устанавливает дат, в рамках которых работодатель обязан выдать работникам причитающиеся за работу деньги. Это остается на усмотрение администрации, но с учетом новых требований должен соблюдаться определенный промежуток между выплатой частей зарплаты.

Рассмотрим основные определения, действующие нормативные акты, а также как формируется фонд оплаты.

|

Зарплата |

Средства, которые перечисляются каждый месяц сотруднику |

|

Фонд оплаты |

Совокупность денежной массы, распределяемой при выплате денежных средств |

|

Повременная |

Зависит от отработанных часов за расчетный период |

|

Сдельная |

Размер выплат определяется от выполненной работы или выпущенной продукции |

|

Сменная |

Один из видов графика, предполагающий изменение рабочих часов в зависимости от смены |

|

Аванс |

Денежные средства, которые уплачиваются сотруднику в счет будущих периодов |

|

Северная надбавка |

Надбавка при осуществлении трудовой деятельности в северных районах |

|

Районный коэффициент |

Надбавка для компенсации повышенных трудовых затрат в определенных регионах |

|

Увольнение |

Разрыв трудовых отношений |

Нормативная база

Основные нюансы регламентируют следующие нормативно-правовые акты:

|

Нормативный акт |

Что регулирует |

|

ТК РФ |

Начисление и выплаты зарплаты |

|

Постановление № 922 |

Расчет средней зарплаты |

|

306-ФЗ |

Выплату зарплаты военнослужащим |

|

Постановление Госкомстата № 1 |

Порядок заполнения первичной документации |

|

Статья 12 ФЗ “Об исполнительном производстве” |

Список исполнительных документов для удержания средств |

|

НК РФ |

Налогообложение |

|

ФЗ “О бухгалтерском учете” |

Бухучет и хозяйственные операции |

Фонд формируется из:

денежных средств для уплаты зарплаты;

осуществленных выплат за учебные отпуска, по простою организации, за вынужденные прогулы;

надбавок к зарплате;

премиальных вознаграждений.

В 2018 году начисление заработной платы в указанных разновидностях может осуществляться с применением самого широкого спектра методов. При этом указанные виды заработной платы могут любым способом сочетаться между собой — в соответствии с системой оплаты труда, действующей на предприятии.

Первичная документация для выплат

Первичной документацией для выплаты заработанных средств являются:

табель учета;

лист нетрудоспособности;

приказ о назначении премии;

наряд на сдельную работу;

приказ о назначении финансовой помощи;

исполнительный документ;

заявление на налоговый вычет;

акт выполненных работ;

маршрутный лист;

другая документация.

Состав

Зарплату принято делить на основную и дополнительную. Рассмотрим, как же их отличить.

Основная

Основная состоит из следующих видов материальных вознаграждений:

оклад или сдельный доход;

денежные выплаты в процентах от суммы реализованных товаров;

прибыль нематериального характера;

премии за сверхурочную работу;

доплаты к окладной части.

Дополнительная

К дополнительной относят:

денежные выплаты на отпуска и по временной нетрудоспособности;

компенсация простоя;

издержки, которые связаны с оплатой проезда или питания;

прибыль, которая была получена вне расчетного периода;

другие надбавки и премии, прямо не предусмотренные действующей формой оплаты труда.

Форма оплаты

Оплата труда может быть сдельной или повременной. Рассмотрим основные нюансы применения данных систем.

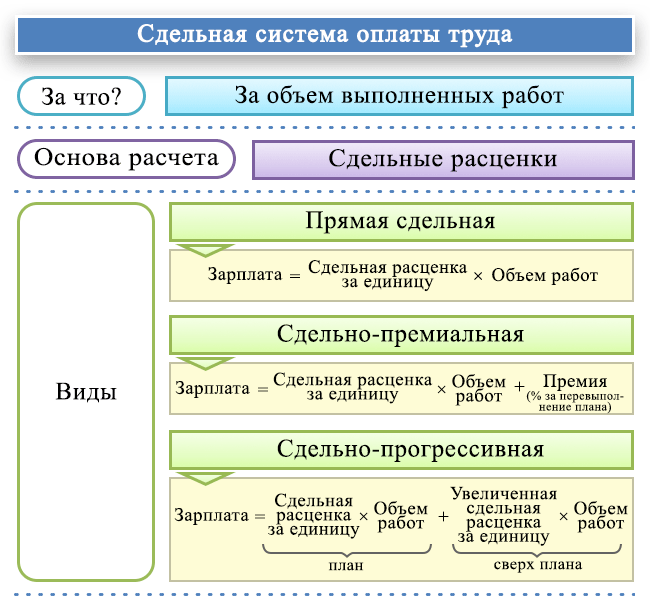

Сдельная

При сдельной форме общий размер заработанных средств рассчитывается, исходя из объема осуществленной работы или выпущенной продукции.

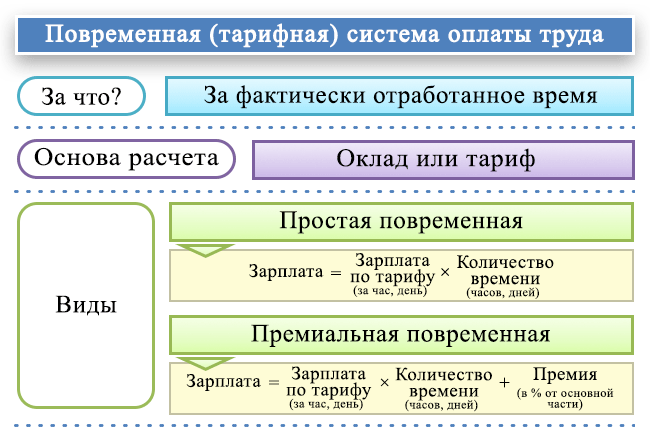

Повременная

При повременной оплате труда зарплата определяется от количества фактически отработанных часов, вне зависимости от того, сколько продукции было произведено и какой объем работы был выполнен.

Рис.1 Повременная оплата труда

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда) [5].

В этом случае для начисления заработной платы применяется формула:

Рассмотрим, какую же формулу применяют для расчета по сдельной оплате и по окладу.

По окладу

Зарплата по окладу = окладная часть / количество рабочих дней за определенный период * количество отработанных дней + сумма премиальных – НДФЛ – удержанные суммы с зарплаты.

При этом работник получает оплату выходных и праздничных дней:

при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

по времени работы;

по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Теперь — о том, как начисляется заработная плата при сдельной схеме.

Рис.2. Сдельная оплата труда

При сдельной зарплате, как и при втором варианте повременной оплаты труда, рассмотренном нами выше, работодатель также устанавливает месячные нормы рабочего времени и выработки.

Сдельная

Зарплата = сдельные расценки * количество произведенной продукции + сумма премиальных + доплаты – НДФЛ – удержания с заработной платы.

Превышение соответствующих норм может увеличивать сдельную зарплату:

Пропорционально выработке.

С применением прогрессивной шкалы.

В некоторых случаях может применяться и регрессивная шкала. Например, когда производственная модель предприятия требует от работников как можно более точного выполнения плановых показателей без их существенного превышения (как вариант, в целях повышения эффективности контроля над расходами по сырью и материалам).

Отдельная разновидность зарплаты — та, что выплачивается в период командировки работника (ст. 139, 167 ТК РФ). Изучим специфику ее расчета.

Расчет зарплаты в командировке: нюансы

Оплата труда человека, находящегося в командировке, представляет собой особую разновидность зарплаты — средний заработок за время командировки.

Он считается по формуле:

СК = РДК × СЗ,

где:

СК — зарплата за период командировки в виде среднего заработка;

РДК — количество рабочих дней в рамках командировки;

СЗ — средний заработок сотрудника.

Показатель СЗ исчисляется по формуле:

СЗ = БАЗА / ОД,

где:

БАЗА — сумма заработка работника за расчетный период;

ОД — количество отработанных за расчетный период дней.

За расчетный период принимается 12 месяцев, предшествующих дню выезда сотрудника в командировку.

Показатель ОД в 2017 году считается по формуле:

ОД = МЕС × 29,3 + ОДНМ / КДНМ × 29,3,

где:

МЕС — количество полных месяцев в расчетном периоде;

ОДНМ — количество отработанных дней во всех неполных месяцах трудовой деятельности в расчетном периоде;

КДНМ — количество календарных дней во всех неполных месяцах в расчетном периоде.

При исчислении показателя БАЗА в расчет не берутся отпускные выплаты, больничные, другие командировочные, компенсированные работодателем расходы и прочие выплаты, поименованные в пп. 3, 5 положения по постановлению № 922.

При расчете показателя РДК учитываются дни нахождения работника в пути (включая день выезда из своего города и день возвращения в него).

Расчет зарплаты и налогообложение в 2017-2018 годах

Зарплата работника, в том числе представленная отпускными и командировочными, облагается:

НДФЛ по ставке:

13% — если работник имеет статус налогового резидента;

30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.