Файл: Отчет о финансовых результатах, его целевая направленность в современной экономике (Сущность прибыли и её значение для оценки финансовых результатов деятельности предприятия).pdf

Добавлен: 14.03.2024

Просмотров: 52

Скачиваний: 0

СОДЕРЖАНИЕ

1. Сущность прибыли и её значение для оценки финансовых результатов деятельности предприятия

1.2 Влияние прибыли и учета на отчет конечного финансового результата

2. Оценка влияния прибыли и учета на отчет финансовых результатов на примере ООО «Юграпромснаб»

Организационная характеристика предприятия ООО « Юграпромснаб»

Содержание:

ВЕДЕНИЕ

Актуальность выбранной темы заключается в огромной важности предмета исследования для финансовой системы предприятия и ее стабильного функционирования, т.к. прибыль выступает источником финансирования расширенного воспроизводства, используется в качестве стимулирующего фактора производительности труда, что немаловажно для предприятий, находящихся в современных рыночных экономических условиях.

Прибыль на современном этапе является не только показателем эффективности работы отдельного предприятия (объединения), а имеет и важное народнохозяйственное значение, т.к. прибыль является одним из важнейших источников накопления и пополнения доходной части государственного и местного бюджетов.

Именно этот показатель, который отображает в стоимостной форме конечный результат работы предприятия, по своей природе наиболее – сравнительно с другими стоимостными показателями – подходит для оценки деятельности предприятий в условиях их работы по принципам самофинансирования. В прибыли аккумулируются итоги всех сторон деятельности предприятия: рост производства продукции (работ, услуг) и его реализации соответственно договорам заказчика, эффективность использования материальных, трудовых и финансовых ресурсов, имеющихся в его распоряжении.

Целью данной работы является исследование влияния прибыли на отчет финансовых результатов и его целевую направленность в современной экономике.

Для достижения поставленной цели необходимо решить следующие задачи:

-изучить содержание, задачи и информационное обеспечение учета и анализа формирования и использования прибыли;

-определить влияние прибыли и учета на отчет конечного финансового результата;

-провести анализ структуры и динамики балансовой прибыли предприятия;

- исследовать учет и анализ финансовых результатов от реализации строительно-монтажных работ ООО « Юграпромснаб».

Объектом исследования является деятельность ООО «Юграпромснаб», зарегистрированного Инспекцией Федеральной налоговой службы по г. Когалыму Ханты – Мансийского автономного округа – Югры 08 апреля 2005г.

Предмет исследования – хозяйственные процессы, их социально-экономическая эффективность; факторы, влияющие на конечные финансовые результаты хозяйственной деятельности.

Методы исследования:

-теоретический анализ литературы по проблеме исследования;

-анализ эмпирических данных и т.д.

Вопросы совершенствования ведения учета и анализа финансовых результатов, а также направления распределения прибыли на предприятии рассматривали И. С. Степанов, В.М. Серов, Ю.Е. Пак, С.С. Хализов, В. И. Золотарев, В.И. Стомахин, Б. Буханевич, Р.В. Гаврилов, В.С. Вечканов, Е. Капустин, В.С. Астраускас, В.П. Ткаченко, М.Г. Назаров, О.Е. Германова, А.Ю. Волков, В.А. Лукинов, В.И. Забелло.

Работа состоит из двух глав. Первая глава посвящена изучению сущности прибыли и ее значения для оценки финансовых результатов деятельности предприятия. Во второй главе дана оценка влияния прибыли и учета на отчет финансовых результатов на примере ООО «Юграпромснаб».

1. Сущность прибыли и её значение для оценки финансовых результатов деятельности предприятия

1.1. Содержание, задачи и информационное обеспечение учета и анализа формирования и использования прибыли

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции (работ, услуг), а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.)

Прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции.[1] Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше оно получит прибыли, тем лучше его финансовое состояние.[2] Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объемы реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, следовательно, основными задачами анализа формирования финансовых результатов деятельности являются:

- Систематический контроль за выполнением планов реализации продукции и получением прибыли. Определение влияния как объективных, так и субъективных факторов на финансовые результаты.

- Выявление резервов увеличения суммы прибыли и рентабельности.

- Оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности.

- Разработка мероприятий по использованию выявленных резервов.

Полученную прибыль предприятия распределяют по схеме, учитывающей оптимальные интересы государства, предприятий и работников.

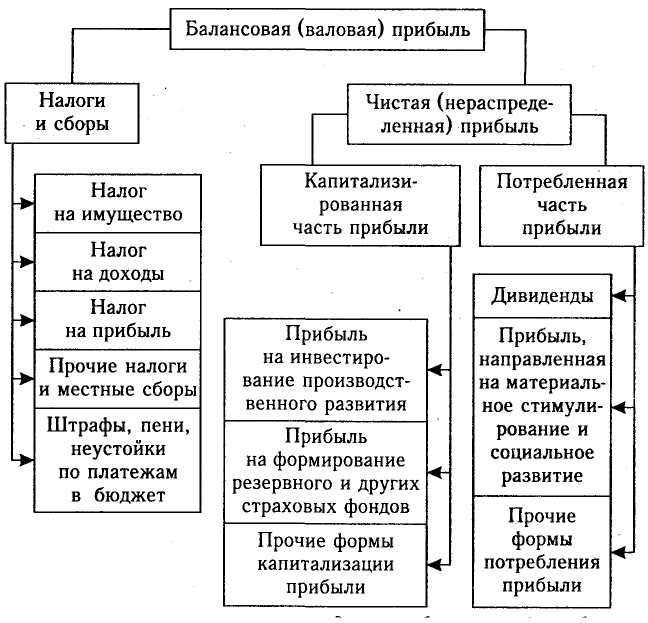

Рисунок 1- Общая схема распределения прибыли до налогообложения

Из рисунка 1. видно, что одна часть балансовой прибыли в виде налогов и сборов поступает в бюджет государства и используется на нужды общества, а вторая часть остается в распоряжении предприятия, из которой производятся отчисления в благотворительные фонды, выплата процентов, экономических санкций и другие расходы, покрываемые за счет прибыли. Оставшаяся сумма – нераспределенная прибыль, которая используется на выплату дивидендов акционерам предприятия, на расширение производства, материальное поощрение работников, пополнение собственного оборотного капитала и т.д.[3]

Таким образом, на каждом предприятии должен быть найден оптимальный вариант распределения прибыли. Большую роль в этом должен сыграть анализ хозяйственной деятельности.

Общий объем прибыли предприятия представляет собой бухгалтерскую прибыль. Бухгалтерская прибыль (убыток) является конечным финансовым результатом (прибылью или убытком), выявленным за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с настоящим Положением (Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Министерства финансов России 6.07.99 №43н).[4]

Показателями, влияющими на финансовый результат деятельности предприятия, являются:

-выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей (нетто-выручка);

-себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов);

-валовая прибыль;

-коммерческие расходы;

-управленческие расходы;

-прибыль / убыток от продаж;

-проценты к получению;

-проценты к уплате;

-доходы от участия в других организациях;

-прочие операционные доходы;

-прочие операционные расходы;

-внереализационные доходы;

-внереализационные расходы;

-прибыль / убыток до налогообложения;

-налог на прибыль и иные аналогичные обязательные платежи;

-прибыль / убыток от обычной деятельности;

-чрезвычайные доходы;

-чрезвычайные расходы;

-чистая прибыль (нераспределенная прибыль (непокрытый убыток).

В связи с введением новых показателей добавились новые понятия. Так, валовая прибыль предприятия (строка 029) определяется как разность между выручкой от продажи товаров (продукции, работ, услуг)[5]; (строка 010) и себестоимостью проданных товаров (продукции, работ, услуг); (строка 020).Финансовый результат (прибыль или убыток) от продажи товаров (продукции, работ, услуг), (строка 050) определяется как разница между выручкой от продажи товаров (продукции, работ, услуг), отраженной по строке 010, и суммой затрат, отраженной по строкам 020, 030, 040.Если в отчетном периоде предприятие получило убыток, он показывается по строке 050 со знаком «минус».

По строке 140 показывается финансовый результат (прибыль или убыток), полученный от деятельности организации за отчетный период. Он определяется как сумма прибыли (убытка) от продаж (строка 050), процентов к получению (строка 060), доходов от участия в других организациях (строка 080), прочих операционных доходов (строка 120), уменьшенная на величину процентов к уплате (строка 070), прочих операционных расходов (строка 100), внереализационных расходов (строка 130).[6]

Прибыль (убыток) от основной деятельности организации (строка 160) определяется как разность между прибылью до налогообложения (строка 140) и суммой налога на прибыль и других обязательных платежей в бюджет (строка 150).

Чистая прибыль – общая сумма чистой прибыли (убытка), полученной от обычной деятельности (строка 160) и чрезвычайных доходов (строка 170), уменьшенная на чрезвычайные расходы (строка 190).

Финансовый результат деятельности предприятия учитывается на счете 80 в течение года нарастающим итогом без исключения уже использованной прибыли с начала года. Согласно Положению о бухгалтерском учете и отчетности, [7]бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей баланса.

Для проведения анализа финансовых результатов необходимо выявить состояние всей совокупности ценностей, которой располагает предприятие.

Для получения достоверной информации о состоянии организации необходимо не только верно вести бухгалтерский учет, точно следуя нормативным документам, но и регулярно проводить финансовый анализ на предприятии.[8]

Финансовый анализ представляет собой систему способов исследования хозяйственных процессов и финансового состояния предприятия и финансовых результатов его деятельности, складывающихся под воздействием объективных и субъективных факторов по данным бухгалтерской отчетности и некоторых других видов информации.

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: финансового анализа и производственного управленческого анализа.[9]

Особенностями внешнего финансового анализа являются:

- множественность субъектов анализа, пользователей информации о деятельности организации;

- разнообразие интересов и целей субъектов анализа;

- наличие типовых методик анализа, стандартов учета и отчетности;

- ориентация анализа только на публичную, внешнюю отчетность предприятия;

- ограниченность задач анализа как следствие предыдущего фактора;

- максимальная открытость результатов анализа для пользователей информации о деятельности организации.

Первичными задачами анализа финансовых результатов деятельности предприятия являются: оценка динамики показателей прибыли, обоснованности образования и распределения их фактической величины; выявление и измерение действия различных факторов на прибыль; оценка возможных резервов дальнейшего роста прибыли на основе оптимизации объемов производства и издержек.

Основным носителем информации о результатах деятельности предприятия является бухгалтерский баланс, составление которого предусмотрено приказом Минфина РФ от 22.07.2003 №67н.[10] Он составляется на определенную дату, в основном на конец месяца, квартала, года. Каждый последующий баланс основан на учете и использовании данных предыдущего баланса. Форма этого документа предусматривает в двух графах для отражения каждого показателя на начало года и на конец отчетного периода. Вторым важнейшим документом считается отчет о прибылях и убытках, который позволяет сопоставить данные за отчетный период с данными за аналогичный период предшествовавшего года.