Файл: Система налогового учета (Теоретические аспекты ведения налогового учета).pdf

Добавлен: 14.03.2024

Просмотров: 52

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты ведения налогового учета

1.1. Цели и задачи налогового учета

1.2. Взаимосвязь налогового и бухгалтерского учета

Глава 2. Формирование финансовой информации о доходах и расходах в налоговом учете

2.1. Группировка доходов и расходов в налоговом учете

2.2. Порядок признания доходов и расходов в налоговом учете

2.3. Практические аспекты ведения налогового учета на примере ЗАО "Волчихинский пивоваренный завод"

2.2. Порядок признания доходов и расходов в налоговом учете

Порядок признания доходов и расходов для целей налогообложения предполагает закрепление в учетной политике налогоплательщика и использование кассового метода отражения доходов-расходов или метода начислений. По кассовому методу расходами признаются затраты после их фактической оплаты, а датой получения дохода является день поступления средств на банковский счет или кассу организации (а также день получения другой компенсации за товары, работы, услуга). Однако, применение кассового

метода допускается лишь организациями, у которых средняя квартальная выручка по данным предыдущих 4-х кварталов не превышает 1 млн. руб. (без учета НДС).

В практике налогового учета наибольшее распространение получил метод начислений, согласно которому расходы признаются в том отчетном (налоговом) периоде, к которому они относятся, не зависимо от времени фактической выплаты денежных средств (табл. 2), а доходы признаются в том периоде, в котором они имели место, без учета факта поступления денежных средств (табл. 1).

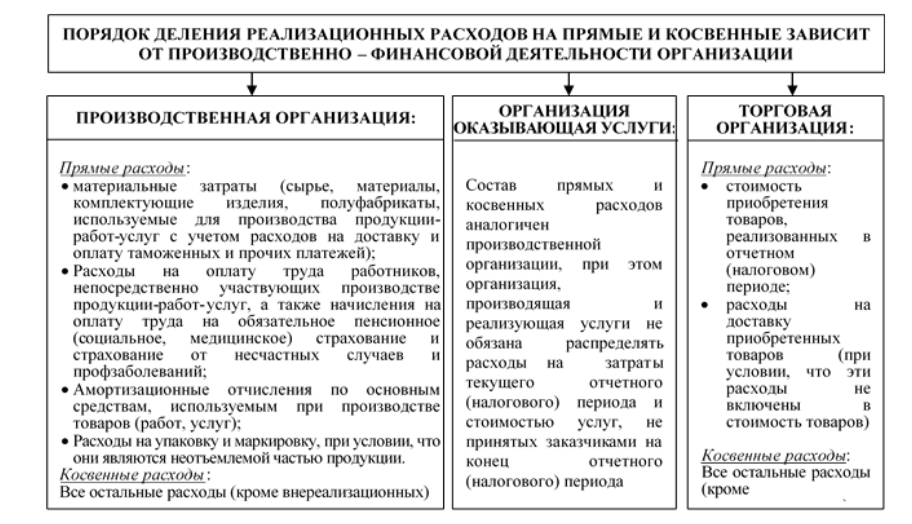

Рисунок 2 – Прямые и косвенные расходы

Таблица 1

Дата признания основных доходов налогоплательщика

при методе начислений

|

ВИД ДОХОДА |

ДАТА ПРИЗНАНИЯ В НАЛОГОВОМ УЧЕТЕ |

|

1 |

2 |

|

ДОХОДЫ ОТ РЕАЛИЗАЦИИ |

|

|

Доходы от реализации товаров, работ, услуг, имущественных прав, ценных бумаг |

Дата перехода права собственности при реализации товаров или дата подписания акта о выполненных работах, оказанных услугах или дата передачи имущественных прав. Дата прекращения обязательства зачетом при реализации ценных бумаг (закрытие позиции). |

Продолжение таблицы 1

|

1 |

2 |

|

Доходы от реализации товаров, работ, услуг, имущественных прав, |

Доход признается частями в течение всего периода, к которому он относится. |

|

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ |

|

|

Доход от сдачи имущества в аренду или |

Одна из дат: дата проведения расчетов в соответствии с условиями договора; дата предъявления документов, служащих основанием для расчетов (например, счетов-фактур); последний день отчетного (налогового) периода |

|

Неустойка, штраф, пеня, полученные организацией от контрагентов за нарушение условий договоров |

Дата признания должником при добровольном возмещении или дата вступления в силу решения суда при возмещении через суд |

|

Стоимость имущества, работ, услуг, полученных безвозмездно |

Дата подписания акта приема-передачи имущества, если получены вещественные активы или дата поступления денежных средств, если получены деньги или дата подписания акта приемки-сдачи работ, если оказаны услуги или выполнены работы |

|

Доходы прошлых лет, выявленные в текущем отчетном (налоговом) |

Дата выявления дохода (получения или обнаружения документов, подтверждающих наличие дохода) |

|

Положительная курсовая разница от переоценки валюты и валютной задолженности |

Наиболее ранняя из дат: дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной валюте); последнее число текущего месяца |

|

Проценты, причитающиеся по договорам займа и долговым ценным бумагам, срок действия которых приходится более чем на один отчетный период |

Последний день каждого месяца отчетного периода. В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода - дата прекращения действия договора (погашения долгового обязательства) |

Признание прямых расходов при методе начислений имеет свою специфику. Абзацем 2 пункта 2 статьи 318 Налогового Кодекса РФ[33] предусмотрено, что прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со ст. 319 НК РФ. Иными словами, к расходам текущего периода можно отнести только ту часть прямых расходов, которая приходится на реализованную в этом отчетном периоде продукцию. Исключением являются случаи, когда деятельность организации связана с оказанием услуг. Такие организации вправе всю сумму прямых затрат отчетного (налогового) периода относить на уменьшение доходов от производства и реализации данного периода, однако это право необходимо закрепить в учетной политике организации.

Таблица 2

Дата признания основных расходов налогоплательщика при методе начислений

|

ВИД РАСХОДА |

ДАТА ПРИЗНАНИЯ В НАЛОГОВОМ УЧЕТЕ |

|

1 |

2 |

|

РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ |

|

|

МАТЕРИАЛЬНЫЕ РАСХОДЫ |

|

|

Расходы на приобретение сырья, материалов, комплектующих, полуфабрикатов, используемых при производстве товаров (работ, услуг) |

Дата передачи в производство сырья и материалов - в части сырья и материалов, приходящихся на произведенные товары (работы, услуги). При этом покупную стоимость сырья и материалов можно списать на расходы только в части, отпущенной в производство и использованной в нем на конец месяца. |

|

Расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды |

Дата передачи в эксплуатацию |

|

Расходы на работы, услуги производственного характера, выполненные сторонними подрядчиками |

Дата подписания акта приемки-передачи работ, услуг |

|

РАСХОДЫ НА ОПЛАТУ ТРУДА |

|

|

Расходы на оплату труда |

Ежемесячно, в последний день месяца |

|

Расходы на формирование резерва на |

Дата начисления расходов на формирование резерва (ежемесячно) |

|

АМОРТИЗАЦИЯ |

|

|

Суммы амортизационных отчислений |

Ежемесячно, в последний день месяца |

|

ПРОЧИЕ РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ |

|

|

Расходы на ремонт основных средств |

Период, в котором они были осуществлены, кроме случая, когда расходы производятся за счет резерва под предстоящий ремонт основных средств |

|

Расходы на формирование резерва под |

Дата начисления расходов на формирование резерва (равными долями в последний день отчетного (налогового) периода) |

|

Расходы в виде сумм налогов и сборов, за исключением ст.270 НК |

Дата начисления налогов и сборов |

Продолжение таблицы 2

|

1 |

2 |

|

Расходы на оплату работ-услуг сторонних организаций и сумм комиссионных сборов за работы-услуги сторонних организаций |

Одна из следующих дат: дата проведения расчетов в соответствии с условиями договора; дата предъявления документов, служащих основанием для расчетов; последнее число отчетного (налогового) периода |

|

ВНЕРЕАЛИЗАЦИОННЫЕ РАСХОДЫ |

|

|

Проценты к выплате, начисленные по |

Последний день каждого месяца отчетного периода. В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода - дата прекращения действия договора (погашения долгового обязательства) |

|

Отрицательная курсовая разница от |

Наиболее ранняя из следующих дат: дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной |

|

Штрафы к выплате, начисленные за нарушение условий договоров |

Дата признания организацией (при добровольном возмещении) или дата вступления |

В соответствии с ПБУ 10/99[34] расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. Выручка принимается к бухгалтерскому учету исходя из цены, установленной договором, при выполнении условий, перечисленных в ПБУ 9/99 на момент передачи продукции покупателю[35].

Для формирования информации с целью определения финансовых результатов обычных видов деятельности, организациям предоставлена определённая самостоятельность в выборе способов оценки запасов при их списании в расходы и способов начисления амортизации. На величину расходов для исчисления производственной себестоимости существенное влияние оказывает способ оценки материально-производственных запасов при выбытии: по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Один из способов оценки списываемых запасов в расходы, организация устанавливает самостоятельно при формировании учётной политики. Аналогично на величину расходов можно влиять путём выбора одного из способов начисления амортизации в соответствии с ПБУ 6/01[36]: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ). В налоговом учете предусмотрены только два

метода исчисления амортизации: линейный и нелинейный, причем применение нелинейного метода не допускается при амортизации зданий, сооружений и передаточных средств. Также, в отличие от финансового учета в налоговом учете часть первоначальной стоимости основного средства может быть списана на состав расходов непосредственно в момент ввода основного средства в эксплуатацию (амортизационная премия в зависимости от группы основных средств составляет 10% или 30% первоначальной стоимости).

2.3. Практические аспекты ведения налогового учета на примере ЗАО "Волчихинский пивоваренный завод"

В бухгалтерском учете применяется двойная запись с корреспонденцией счетов (проводка), а в налоговом учете отражается хозяйственная операция, увеличивающая или уменьшающая налогооблагаемую базу. Бухгалтерский учет регламентируется российскими положениями по бухгалтерскому

учету, налоговый учет регламентируется Налоговым кодексом Российской Федерации (далее НК РФ). Статьей 313 НК РФ[37] установлено, что в случае, если в регистрах бухгалтерского учета недостаточно информации для определения налоговой базы в соответствии с требованиями главы 25 НК РФ, налогоплательщик вправе самостоятельно дополнять регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Способ ведения налогового учета путем использования регистров бухгалтерского учета ЗАО "Волчихинский пивоваренный завод" был отвергнут сразу по следующим причинам:

1. большой объем капитальных вложений в строительство, порядок учета которых по стандартам РПБУ и НК РФ существенно отличается, при этом информацию о стоимости вложений по видам капитальных вложений нужно собирать и хранить несколько лет, до окончания стройки;

2. большой объем основных средств и материально-производственных запасов, учетная стоимость которых различается в учете по РПБУ и НК РФ;

3. различный состав признаваемых затрат в стоимости готовой продукции (нефти и газа), из-за чего цена тонны продукции существенно отличается в учете по РПБУ и НКРФ;

4. себестоимость выпускаемой продукции и остатков готовой продукции по-разному формируется согласно РПБУ и НК РФ.

Из установленного ст. 313 НК РФ[38] способа ведения самостоятельных регистров налогового учета следует первая модель ведения параллельного налогового учета, внедренная в ЗАО "Волчихинский пивоваренный завод" в 2004 г.:

1. на основе данных первичных документов формируются аналитические регистры бухгалтерского учета и аналитические регистры налогового учета, причем регистры налогового учета формируются по тем операциям, которые учитываются для целей налогообложения;

2. затем в результате обработки регистров бухгалтерского учета составляется бухгалтерская отчетность, а по аналитическим регистрам налогового учета составляется пирамида регистров более высокого уровня, на вершине которой находится налоговая декларация.

Предложенная модель ведения налогового учета не базировалась на использовании какого-либо программного продукта, были утверждены только формы регистров налогового учета, необходимые для правильного определения показателей налоговой декларации. Фактически внедрение налогового

учета в ЗАО "Волчихинский пивоваренный завод" было проведено на базе программного продукта, разработанного группой компаний «Контек» (г. Томск).

Преимуществом предложенной модели является то, что она исключает ошибки в исчислении налоговой базы по налогу на прибыль, поскольку показатели налоговых регистров формируются в соответствии с требованиями налогового законодательства, а не бухгалтерского учета. Взаимодействие двух систем учета при использовании этой модели сводится к минимуму: общими для бухгалтерского и налогового учета являются лишь данные первичных документов.

Вместе с тем такое параллельное ведение двух видов учета потребовало значительных затрат, связанных с необходимостью увеличения штата налоговой службы в ЗАО "Волчихинский пивоваренный завод", разработки программного обеспечения для заполнения показателей налоговых регистров, модернизации учетного процесса. Следствием минимального взаимодействия систем бухгалтерского и налогового учета явилась высокая трудоемкость сопоставления данных налогового учета с данными бухгалтерского учета и расчета постоянных и временных разниц при исчислении налога на прибыль, а также представления доказательной базы правильности учета доходов и расходов.