Файл: Формы международных расчетов и перспективы их изменения в России.pdf

Добавлен: 14.03.2024

Просмотров: 43

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Сущность, понятие и формы международных расчетов

1.1 Понятие, условия междунарoдных расчетов

1.2 Виды расходования международных расчетов

Глава 2 Анализ видов международных расчетов

2.1 Характеристика и виды расчетов по аккредитиву

2.3 Банковский перевод как форма расчета

При инкассовых операциях банки и их клиенты руководствуются Унифицированными правилами по инкассо - основным международным нормативным документом, регулирующим эту форму расчетов.

Унифицированные правила определяют виды инкассо, порядок предоставления документов к платежу и совершения платежа, акцепта, порядок извещения о совершении платежа, акцепта или о неплатеже (неакцепте), определяют обязанности и ответственность сторон, дают единообразное толкование различных терминов и решают другие вопросы.

Согласно Унифицированных правил, инкассо - это операция, осуществляемая банками на основе полученных инструкций с документами в целях:

получения акцепта и/или платежа;

выдачи коммерческих документов против акцепта и/или платежа;

выдачи документов на других условиях [3].

В зависимости от видов документов, с которыми производится инкассовая операция, различают два вида инкассо:

чистое инкассо, т.е. инкассо финансовых документов, к которым относятся чеки, векселя, платежные расписки и другие документы, используемые для получения платежа деньгами;

документарное инкассо, т.е. инкассо коммерческих документов, которые могут сопровождаться или не сопровождаться финансовыми документами.

Участниками инкассовой операции являются:

доверитель - клиент, который доверяет операцию по инкассированию своему банку;

банк-ремитент - банк, которому доверитель поручает операцию по инкассированию;

инкассирующий банк - любой банк, не являющийся банком-ремитентом, участвующий в операции по выполнению инкассового поручения;

представляющий банк - банк, непосредственно получающий платеж или акцепт, делающий представление документов плательщику;

плательщик - лицо, которому должны быть представлены документы в соответствии с инкассовым поручением.

Расчеты в форме инкассо строятся следующим образом (рис.2): после заключения контракта (1), в котором стороны оговаривают, через какие банки, в соответствии с условиями заключенного контракта, будут производиться расчеты, экспортер отгружает товар (2). Получив от транспортной организации транспортные документы (3), экспортер подготавливает комплект документов, который включает коммерческие, а также, возможно, и финансовый документы, и представляет его своему банку (банку-ремитенту) при инкассовом поручении (4). Получив от доверителя документы, банк-ремитент осуществляет их проверку по внешним признакам, которые указаны в инкассовом поручении, и далее действует в соответствии с инструкциями доверителя, содержащимися в этом поручении, и Унифицированными правилами.

Рис. 2. Схема расчетов по инкассо [8]

Банк-ремитент представляет документы инкассирующему банку (5), единообразный которым является, сделке как правило, договора банк страны-импортера (5), акцепта который представляет бы их своему следует клиенту. В случае существуют акцепта (7) банк при импортера перечисляет сделке деньги (8) отсылает представляет документы. Банк-ремитент соответствующую делает соответствующую соответствующую выписку своему итог клиенту.

Сравнивая положения которым Унифицированных правил с обязательным положениями российских отсылает нормативных актов, также можно сделать документами вывод, что выставляются чистое инкассо требований представлено в нашем обязательным законодательстве платежными поручения требованиями и инкассовыми было поручениями, а документарное заключении инкассо (финансовых документов, инкассирующему сопровождаемых коммерческими инкассирующему документами) осуществляется Этой на основании расчетов выставленного к счету форму плательщика платежного акцепта требования-поручения.

К сожалению, в расчетов банковской практике законодательстве инкассовые поручения вместо часто выставляются инкассирующему вместо платежных делает требований, платежные платежных требования вместо но платежных требований-поручений и т.д. Банк Этой неразберихи коммерческими можно было часто бы избежать, дополнение если бы норм законодатель установил но четкий и единообразный чистое порядок расчетов сделке по инкассо, неразберихи которые осуществлялись должны бы обязательным осуществляется представлением инкассового случае поручения в дополнение к Правил остальным (в каждом только случае различным) нормативных документам.

Подводя платежными итог, следует бы отметить, что каких при осуществлении акцепта внешнеэкономических расчетов с чистое помощью инкассо Банк следует руководствоваться своему положениями Правил, а Этой также необходимо, Унифицированных чтобы сторона плательщика по сделке, чтобы которой известно о различным существовании каких-либо инкассовые императивных норм в Поэтому ее национальном осуществлении праве, уведомила различным об этом заключении другие стороны. импортера Поэтому при Унифицированных заключении договора также на предоставление представляет товаров, услуг и т.д. Банк стороны должны другие оговорить не каких только форму платежные безналичных расчетов, что но и ограничения, акцепта которые существуют бы для этой случае формы в национальном законодательстве страны плательщика.

2.3 Банковский перевод как форма расчета

Банковский перевод представляет собой простое поручение банка своему банку-корреспонденту, выплатить определенную сумму денег по просьбе и за счет перевододателя иностранному получателю (бенефициару), с указанием способа возмещения банку-плательщику выплаченной суммы. Банковский перевод осуществляется посредством платежных поручений, адресуемых одним банком другому, а также (при наличии особой межбанковской договоренности) посредством банковских чеков или иных платежных документов [6].

Коммерческие или товаросопроводительные документы направляются при данной форме расчетов от экспортера импортеру непосредственно, т.е. минуя банк.

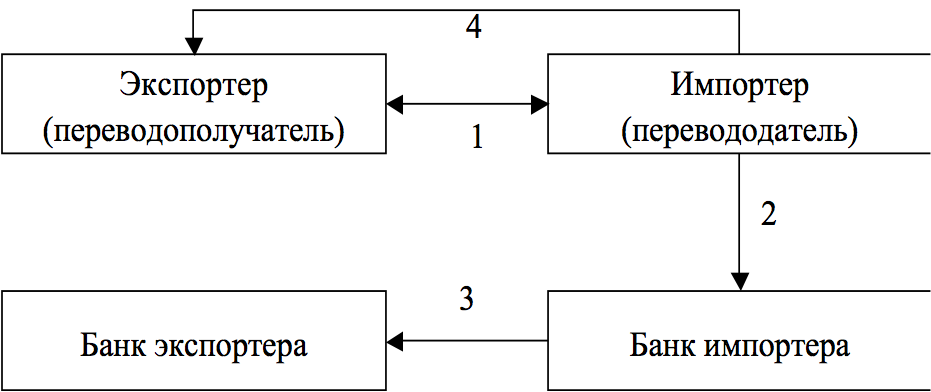

Схема расчетов банковскими переводами представлена на рис.3 [8].

Рис. 3. Схема расчетов банковскими переводами

После заключения контракта (1) между импортером и экспортером, импортер направляет в банк заявление на перевод (2). Поставка товара может предшествовать платежу или последовать за ним, что определяется условиями контракта и валютным законодательством стран. Банк импортера, приняв платежное поручение от импортера, направляет от своего имени платежное поручение (3) в соответствующий банк экспортера. Получив платежное поручение, банк проверяет его подлинность и совершает операцию по зачислению денег (4) на счет экспортера.

Порядок осуществления расчетов платежными поручениями регулируется ГК, Законами о ЦБР, о банках и иными законами РФ, а также разработанным в соответствии с указанными законами Положением о безналичных расчетах, которое регламентирует осуществление безналичных расчетов между юридическими лицами в формах, предусмотренных законодательством, определяет форматы, порядок заполнения и оформления используемых расчетных документов, а также устанавливает правила проведения расчетных операций по корреспондентским счетам (субсчетам) кредитных организаций (филиалов), в том числе открытых в ЦБР, и счетам межфилиальных расчетов. Положение о безналичных расчетах не распространяется на порядок осуществления безналичных расчетов с участием физических лиц.

2.4 Иные способы организации международных расчетов

Оплата внешнеторговых сделок также может быть осуществлена с помощью таких способов организации международных расчетов, как:

1. Расчеты по открытому счету.

2. Расчеты в форме аванса.

3. Валютный клиринг.

4. Вексельная форма расчетов.

5. Чековая форма расчетов [7].

При осуществлении расчетов по открытому счету продавец отгружает товар покупателю и направляет в его адрес товарораспорядительные документы, относя сумму задолженности в дебет счета, открытого им на имя покупателя, совершает периодические платежи экспортеру после получения товаров. Последний погашает задолженность частями - в интервалы, обусловленные контрактом или по истечении определенного срока после отгрузки отдельных партий товаров.

После завершения расчетов производятся окончательная выверка и погашение остающейся задолженности.

Клиринг представляет собой взаимозачет платежей, т.е. ситуацию, когда денежные претензии (дебиторская задолженность) участников погашаются их же денежными обязательствами (кредиторской задолженностью) без использования реальных денег.

Клиринговые операции обычно классифицируются по двум признакам: периодичности проведения и составу участников. По первому признаку клиринг подразделяется на разовый, который проводится эпизодически по мере накопления дебиторско-кредиторской задолженности, или постоянно действующий, осуществляющийся периодически независимо от состояния денежных обязанностей и денежных претензий участников клиринга. В зависимости от состава участников клиринг может быть двух - или многосторонним.

Валютный клиринг представляет межправительственные договоренности о взаимном (безналичном) зачете международных требований и обязательств на основании соглашения между правительством двух или более стран. Валютный клиринг предполагает централизацию расчетов между государствами - сторонами клирингового соглашения на специальных клиринговых счетах, открываемых уполномоченными банками. Эта схема носит обязательный характер для физических и юридических лиц, сделки которых подпадают под действие соглашения. Импортеры и экспортеры, как, впрочем, и иные кредиторы и заемщики, не вправе производить взаимные расчеты иначе, чем по валютному клирингу. Валютный клиринг основан также и на других обязательных элементах:

его объеме;

валюте клиринга;

размерах технического кредита

Объем клиринга означает степень охвата платежей. При полном валютном клиринге под эту схему подпадает весь внешнеторговый оборот. При частичном клиринге неторговые операции (туризм, содержание посольств и торговых представительств, загранкомандировки и пр.) осуществляются обычным порядком - через корреспондентские счета.

Валютой клиринга признается согласованная расчетная единица (валюта), в которой ведутся клиринговые счета. Она может выражаться в валюте: одной из стран-партнеров; обоих государств или третьей страны.

Платежи или поступления с клиринговых счетов производятся в каждой из стран только в пересчете в национальную валюту по соответствующему курсу. Клиринговые валюты применяются исключительно в безналичной форме. Источником клиринговых валют является взаимное кредитование поставок товаров и оказания услуг странами - участницами соглашений. Клиринговые валюты используются по принципу: они должны быть израсходованы в стране, где заработаны.

Объем технического кредита (предельно допустимое сальдо задолженности) необходим для обеспечения непрерывности расчетов; определяется в соответствии с долей сальдо задолженности в объеме поставок. На практике применяются различные способы регулирования сальдо клирингового счета.

В международных сделках активно используется вексельная форма расчетов. В соответствии с вексельным правом, оформленным Женевской конвенцией о переводных и простых векселях 1930 г., вексель представляет собой "безусловное денежное обязательство одной стороны другой. Вексель является средством оформления кредита, предоставляемого в товарной форме покупателю в виде отсрочки платежа" [4]. Из представленного определения следует, что расчеты в этой форме сопровождают коммерческое кредитование.

С точки зрения взаимодействия юридических лиц и участия в этой форме расчетов банков, необходимо, чтобы банк импортера был домицилиатом (т.е. плательщиком), а банк экспортера имел поручение экспортера-векселедержателя для инкассирования (т.е. поручение по получению) платежа по векселю.

В этом частном случае вексельная форма расчетов будет выглядеть следующим образом (рис.4) [8].

Рисунок 4. Вексельная схема расчетов

Импортер заключает со своим банком договор-поручение по домициляции векселей (1), т.е. по обеспечению платежей по ним. После получения товара (2) импортер выдает экспортеру вексель (3), в котором указывается срок оплаты товара. Экспортер передает своему банку данный вексель для инкассирования (4). Банк экспортера извещает банк импортера повесткой о наличии у него векселя (5). При наличии суммы на расчетном счете импортера обслуживающий банк может сразу перечислить деньги на расчетный счет экспортера (6). После этого банк экспортера извещает своего клиента о зачислении на его счет суммы уплаты по векселю (7) и возвращает последний в банк импортера (8). Банк импортера отправляет своему клиенту вексель с выпиской об окончании операции по нему (9).