Файл: Теоретические основы учета финансовых результатов 5 1 Сущность и понятие финансовых результатов 5.docx

Добавлен: 16.03.2024

Просмотров: 101

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы учета финансовых результатов

1.1 Сущность и понятие финансовых результатов

1.2 Структура и порядок формирования финансовых результатов предприятия

Глава 2. Особенности учета финансовых результатов в ООО «ХСК»

2.1 Организационно-экономическая характеристика предприятия

2.2 Учет финансовых результатов в ООО «ХСК»

Глава 3. Основные проблемы и направления совершенствования учета финансовых результатов в ООО «ХСК»

3.1 Проблемы формирования финансовых результатов предприятия

3.2 Совершенствование учета финансовых результатов в ООО «ХСК»

Содержание

Введение 3

Глава 1. Теоретические основы учета финансовых результатов 5

1.1 Сущность и понятие финансовых результатов 5

1.2 Структура и порядок формирования финансовых результатов предприятия 14

Глава 2. Особенности учета финансовых результатов в ООО «ХСК» 21

2.1 Организационно-экономическая характеристика предприятия 21

2.2 Учет финансовых результатов в ООО «ХСК» 28

Глава 3. Основные проблемы и направления совершенствования учета финансовых результатов в ООО «ХСК» 34

3.1 Проблемы формирования финансовых результатов предприятия 34

3.2 Совершенствование учета финансовых результатов в ООО «ХСК» 40

Заключение 42

Список использованных источников 43

ПРИЛОЖЕНИЕ 46

Введение

На сегодняшнем этапе рыночных взаимоотношений одной из проблем для руководителей и менеджеров компании считается результативное управление процессом управления финансовыми результатами.

Каждому предприятию (организации) важен положительный результат от собственной деятельности, так как за счёт данного показателя она может выплачивать дивиденды акционерам, повышать собственную мощность, возможность повысить своё значение на рынке, привлечь внимание персонала материально, стимулировать собственников на дополнительные инвестиции и так далее.

Итоговым показателем деятельности предприятия за определенный период времени является финансовый результат. Он может быть, как положительным - если предприятие получило прибыль, так и отрицательным - в случае получения убытка. Все хозяйственные процессы, происходящие внутри производственной деятельности предприятия, направлены на получение положительного финансового результата, то есть прибыли.

Формирование конечного финансового результата имеет не только теоретическое, но и высокое практическое значение, так как на основе этого принимаются важнейшие управленческие решения на предприятии. По показателям финансовых результатов можно судить об эффективности деятельности предприятия по всем направлениям его работы: производственной, реализационной, финансовой и инвестиционной.

Актуальность выбранной темы не может вызывать сомнений, так как прибыль составляет основу экономического развития предприятия и способствует укреплению финансовых отношений со всеми контрагентами - участниками, взаимодействующими с данной организации при осуществлении хозяйственной деятельности, а также обеспечивает потребности

самих предприятий и государства в целом, либо убыток. Увеличение прибыли создает финансовую основу для финансирования собственных потребностей, расширения производства, решения проблемы поощрения персонала организации.

Прибыль также является источником поступления доходов в республиканский и местный бюджеты, погашения обязательств перед банками, инвесторами и другими кредиторами. Из чего можно заключить, что показатели прибыли являются важнейшими в оценки результативности работы предприятия, степени его надежности и финансового благополучия

Целью исследования является изучение особенностей формирования финансовых результатов предприятия. Для достижения поставленной цели необходимо решить следующие задачи:

-

Определить сущность финансовых результатов; -

Изучить структуру и порядок формирования финансовых результатов предприятия; -

Исследовать особенности учета финансовых результатов в ООО «ХСК»; -

Изучить проблемы формирования финансовых результатов предприятия; -

Определить направления совершенствования учета финансовых результатов в ООО «ХСК».

Объектом исследования является предприятие ООО «ХСК». В качестве предмета исследования выступают особенности формирования финансовых результатов на предприятии ООО «ХСК».

Курсовая работа состоит и введения, трех глав, заключения и списка использованных источников.

Глава 1. Теоретические основы учета финансовых результатов

1.1 Сущность и понятие финансовых результатов

Финансовыми результатами деятельности субъектов предпринимательства является прибыль или убыток. Деятельность предприятий в сфере финансовых результатов направлена на обеспечение получения прибыли и его оптимальное распределение и использование, а при наличии убытков – на установление их причин и источников покрытия.

Для любой организации обретение благоприятного финансового результата свидетельствует о подтверждении целесообразности ее деятельности. Ученые аналитики и экономисты в своих трудах нередко демонстрируют большую сосредоточенность исследованию финансовых результатов хозяйственной деятельности компаний. Однако в их работах наблюдается большая степень дифференцированности определения экономической составляющей термина с самых разных сторон и с различным уровнем пояснений.

Ведущие ученые в сфере экономики и финансового управления в своих научных трудах уделяют большой интерес исследованию финансовых итогов активности организации или фирмы, но подходят для выявления экономического содержимого термина с разных позиций. О.В. Ефимова под финансовым результатом компании подразумевает полученную прибыль, но в то же время поясняет, что «по факту конечный итог — это право распоряжаться, которым обладает в результате владелец бизнеса», а в мировой экономике результат представляет «рост чистой стоимости – активы». Г.В. Савицкая считает, что «для финансовых нормативов организации свойственны объем прибыли и эффективности деятельности с учетом вложенного капитала».

Рисунок 1 - Основные значения термина «прибыль»

Под прибылью в этом случае понимается чистый доход. Который получает владелец бизнеса после реализации продукции или услуги. И.А.Бланк при исследовании финансовых методов управления формированием операционной прибыли, характеризует общий доход как «один из существенных итогов финансовой активности организации».

Рисунок 2 - Формы прибыли предприятия

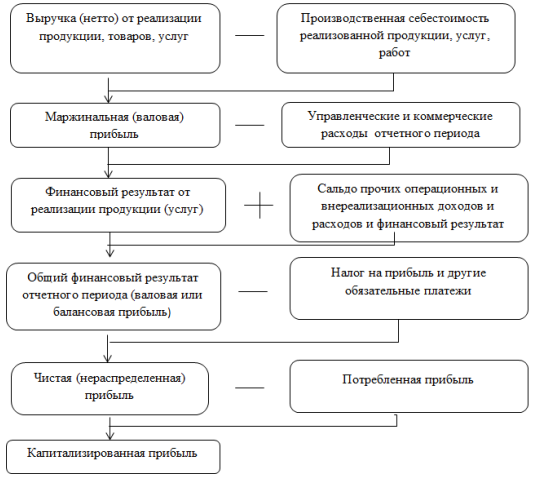

Обобщая все эти понятия, можно сказать, что финансовый результат - это общий показатель анализа и оценки эффективности (неэффективности) хозяйствующего субъекта на определенных этапах его формирования. Финансовый результат организации служит своеобразным индикатором значимости этой организации в народном хозяйстве. В рыночной экономике любая организация заинтересована в получении благоприятного для компании итога от ее активности, поскольку благодаря значимости этого показателя она может расширить свои возможности, материально заинтересованные в сотрудниках, работающих в этой организации, выплачивать дивиденды акционерам, и т.п. Для любой организации или компании обретение финансовой результативности означает признание обществом (рынком) результатов его деятельности или получение результатов от реализации произведенного на предприятии продукта в форме продукции, работ или услуг. Тогда итоговым финансовым результатом для организации будет оказываться сальдо результата от реализации и расходов

, понесенных им для его обретения.

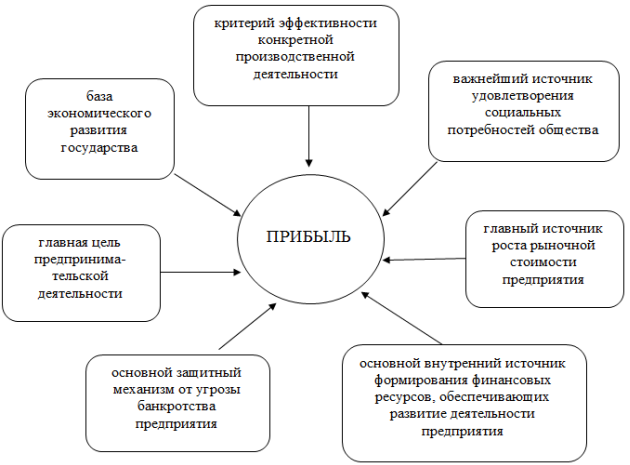

Рисунок 3 - Функции прибыли

Для государства итоговым финансовым достижением активности коммерческой организации будет являться налог, содержащийся в его составе.

Для собственника, инвестора итоговый финансовый успех представляет собой распределенную в его пользу часть прибыли после налогообложения. Оставшаяся прибыль после ее налогообложения и выплат дивидендов держателям акций, процентов кредиторам есть чистый конечный финансовый итог предприятия для его производственного и социального развития.

Финансовым итогом большей части операций от реализации продукции или услуг оказывается доход от продаж. В большинстве случаев для российской экономики компаний прибыль отражается по правилу начисления (на базе сведений об отгруженном товаре).

Говорить о полученном предприятием финансовом результате можно исключительно без учета положенных для государства косвенных сборов, а также стоимости затраченного капитала на производство продукции или услуги. Преобладание дохода над налоговыми затратами и средствами, израсходованными на производство, формирует благоприятный результат, именуемый прибылью от реализации. Обратная ситуация демонстрирует убыток от продаж. Резюмируя, итоговым финансовым результатом может оказаться прибыль или убыток, обретенные по итогу выручки от реализации, уменьшенные на объем налоговой нагрузки и затрат по выпуску товаров, выполнению работ или оказанию услуг.

Итоговый финансовый результат от обычной активности организации принято обозначать как прибыль (убыток) от обычной деятельности. Прибыль или убыток выступают как общий итог от ключевой и сопутствующей деятельности фирмы. Конечный финансовый результат от обычной деятельности, который увеличен или сокращен на сальдо непредвиденной выручки или затрат, носящих случайный (разовый) характер и возникающих довольно нечасто, создает нераспредленную выручку или непокрытый убыток. Определением объема нераспределенной прибыли или непокрытого убытка завершается финансовый год организации.

Все операции, которые были сгруппированы по доходам и расходам отчетного периода, входят в финансовый результат. При проведении финансовой проверки учитывается бухгалтерская прибыль или убыток. Это окончательный финансовый результат. Он выявляется за отчётный период. Здесь в качестве основы берется бухучет всех операций и оценка статьи баланса. Руководящий документ - Положение по ведению бухучета и бухгалтерской отчетности в РФ.

Финансовый анализ результатов деятельности включает в себя рассмотрение прибыли как показателя успешности деятельности. В него также включено исследование причин, которые влияют на величину прибыли, формирование прибыли, а также связь прибыли и движения финансов.

Виды прибыли бывают следующие;

1. Валовая прибыль. Так называют разницу между выручкой и себестоимостью товара. Она учитывается за тот же период. Величина такой прибыли будет взята для оценки успешности подразделений организации.

2. Прибыль в результате продажи продукции. Этот показатель разницы между валовой прибылью и расходами по главной деятельности. Если вычесть из валовой прибыли регулярные расходы, то можно разделить риск бизнесмена и государства от вероятной нереализации товара. Прибыль от продаж применяется для оценивания успешности основной деятельности.

3. Прибыль от финансово-хозяйственной деятельности (ФХД). Она определяется сложением прибыли от реализации и итогом финансовых операций. Этот показатель нужен для анализа основной и финансовой деятельности.

4. Балансовая прибыль рассчитывается сложением прибыли от ФХД с прибылью других от операций. Эта прибыль от налогообложения показывает экономическую эффективность всей деятельности предприятия.

5. Чистая прибыль или убыток за отчетный период. Так называют разность балансовой прибыли и текущего налога на прибыль.

Помимо этих видов прибыль важно подразделять на бухгалтерскую, экономическую и налоговую.

Бухгалтерская прибыль - это доход от предпринимательской деятельности. При ее расчете не принимают во внимание те издержки, которые не были задокументированы. Сюда же относится и упущенная прибыль.

Экономическая прибыль - разность дохода и экономической издержки. Она включает в себя не только общие, но и вмененные издержки. Это разность бухгалтерской и нормальной прибыли.

Между бухгалтерской и экономической прибылями есть несоответствие. Она обусловлена тем, что бухгалтерская прибыль не показывает экономическое содержание дохода, то есть действительный итог деятельности. Экономический характер нужен для определения прибыли в будущем. Полезную информацию можно получить в том случае, если предоставить в отчете показатели экономической прибыли.

Группировка деятельности различает:

-

прибыль в результате основной деятельности; -

прибыль от инвестиций; -

прибыль в результате финансовый деятельности с теми средствами, которые были размещены на краткосрочной основе.