Файл: Программа производственной практики научноисследовательская работа направление подготовки.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 26.04.2024

Просмотров: 119

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Реферирование научной и учебной литературы в целях от- ражения сущности и содержания научно- исследовательской работы в рамках подготовки ВКР

Осуществление эффективного контроля дебиторской задолженности играет существенную роль при поддержании высокого уровня платежеспо- собности предприятия. Реализация функции контроля дебиторской задол- женности также необходима для формирования имиджа надежного заем- щика.

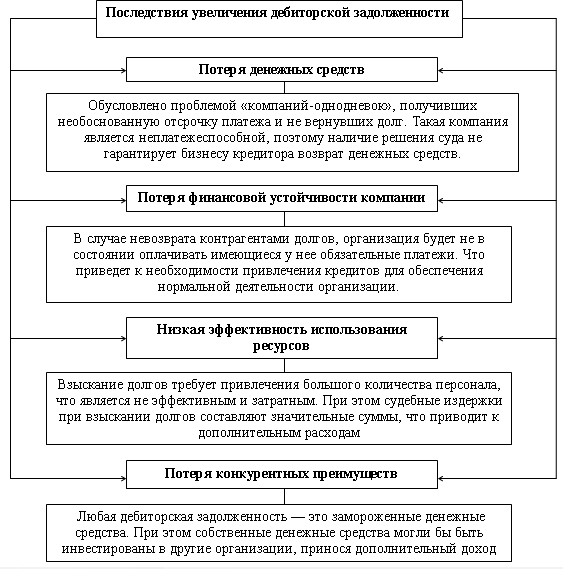

Чем выше объем задолженности покупателей перед организацией, тем больше срок, через который она будет погашена, что приведет к снижению ее оборачиваемости. Как результат в организации будет наблюдаться рос финансового цикла, что приведет к снижению деловой активности. Поэтом если руководство организации не уделяет существенного внимания данной составляющей активов организации, то это приводит к отрицательным ре- зультатам, представленным на рисунке 3.

Для того, чтобы избежать отрицательных последствий необоснован- ного роста дебиторской задолженности, необходима реализация мероприя- тий, которые будут внедряться в рамках эффективной системы внутреннего контроля. Дадим характеристику сущности данного мероприятия.

Для того, чтобы избежать отрицательных последствий необоснован- ного роста дебиторской задолженности, необходима реализация мероприя- тий, которые будут внедряться в рамках эффективной системы внутреннего контроля. Дадим характеристику сущности данного мероприятия.Рисунок 3 – Последствия увеличения дебиторской задолженности Внутренний контроль представляет собой определенный процесс, ко-

торый дает возможность эффективного функционирования организации, который реализуется путем принятия эффективного управленческого реше- ния и его главной целью является реализация мероприятий, которые направ- лены на достижение поставленной цели.

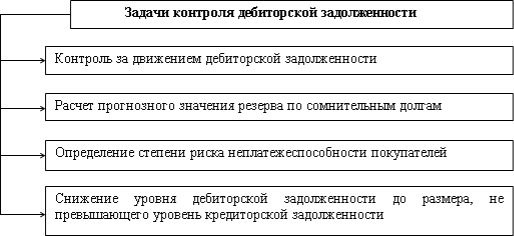

Формирование системы внутреннего контроля требуется для того, чтобы была возможность обеспечения полной информации, которая бы поз- воляла оценки реальные остатки по расчетам с дебиторами. Основные за- дачи контроля дебиторской задолженности представлены на рисунке 4.

Рисунок 4 – Задачи контроля дебиторской задолженности Осуществлении внутреннего контроля за расчетами с покупателями

осуществляют несколько категорий сотрудников. К ним относятся главный бухгалтер или иное лицо, которое осуществляет ведение учета, коммерче- ский директор, менеджеры организации.

- Обработка массивов экономических данных в соответствии с поставленными задачами ВКР, анализа, оценки, интерпретации полу- ченных результатов и обоснование выводов

Проведем оценку основных этапов организации системы внутреннего контроля в организации.

Основная задача первого этапа при организации системы контроля яв- ляется оценка структуры дебиторской задолженности организации. Для ре- ализации первого этапа используется реестр старения дебиторов. Анализ проводится по форме таблицы 2.

Таблица 2 – Реестр «старения» счетов дебиторов7

| Наименование дебиторов | 0-30 дней | 30-60 дней | 60-90 дней | Свыше 90 дней | Всего | Доля, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | | | | | | |

| 2. | | | | | | |

| … | | | | | | |

| Прочие дебиторы | | | | | | |

| Всего | | | | | | |

| Доля, % | | | | | | |

Основная информация, которая дает возможность провести анализ де- биторов по срокам возникновения – данные бухгалтерского учета по расче- там с покупателями. Для выявления проблем по расчетам с дебиторской за- долженности требуется также тщательный анализ договорных обязательств. Основные методы, которые могут быть использованы для ее востре-

бования представлены на рисунке 5.

После этого все предприятия-должники ранжируются в порядке уменьшения суммы долговых обязательств. На практике чаще всего ДЗ от первых 20-ти до 30-тикрупных контрагентов равна примерно 70-80 процен- там от общей суммы. Данные об этих должниках должны быть перечислены в таблице 2. Данная группа дебиторов требует существенной работы с ней. Покупатели, у которых величина задолженности является существен-

ной, являются объектами работы сотрудников организации. Требуется реа- лизации мероприятий по ее погашению.

7 Дронова Ю. В. Дебиторская задолженность в теплоэнергетике: причины возникновения и пути решения проблемы [Текст] / Ю. В. Дронова, О. А. Владимирова // Экономика и предпринимательство. — 2021. —

№ 2. — С. 274–280.

| | создание целевой группы для работы с дебиторской | |

| | задолженностью | |

| | ||

| | разработка плана действий для сотрудничества с конкретными подрядчиками с указанием условий, | |

| | ответственности, сметы расходов и достигнутого эффекта | |

| | ||

| | внесение информации о запланированных суммах долга в финансовый план компании с последующим | |

| | мониторингом выполнения | |

| | ||

| | разработка и утверждение положения о мотивации | |

| | результатов, достигнутых целевой группой | |

| | ||

Рисунок 5 – Основные методы работы по востребованию дебиторской за- долженности

Рисунок 5 – Основные методы работы по востребованию дебиторской за- долженностиСледующим этапов контроля дебиторской задолженности является горизонтальный анализ и вертикальный анализ. Рассчитывается абсолютное и относительное изменение, а также доля дебиторской задолженности в обо- ротных активов. Данный коэффициент – коэффициент отвлечения оборот- ных активов в дебиторскую задолженность. Его вычисление проводится по формуле (1.1).

КОАдз

ДЗ , ОА

(1)

Где KOAдз — коэффициент отвлечения оборотных активов в ДЗ;

Где KOAдз — коэффициент отвлечения оборотных активов в ДЗ;ДЗ —сумма дебиторской задолженности предприятия;

OA—сумма оборотных активов/

После проведения горизонтального и вертикального анализа осу- ществляется расчет среднего срока инкассации дебиторской задолженно- сти. Рассчитывается также скорость оборота за анализируемый период.

Средний период инкассации ДЗ отражает ее значение в фактической длительности циклов (общего операционного и финансового) организации. Для расчета этого показателя существует специальная формула:

ПИдз

ДЗ ,

О

(2)

где

о

ПИдз — средний период инкассации ДЗ;

ДЗ — средний остаток дебиторской задолженности фирмы в изучае-

мом временном отрезке;

Оо — сумма оборота за один день по реализации товаров в изучаемом

временном отрезке.

Количество оборотов ДЗ отражает скорость обращения инвестирован- ных в нее средств в изучаемом временном отрезке. Для расчета этого пока- зателя существует специальная формула:

КО дз

КО дз ОР , ДЗ

(3)

ГдеKOдз — количество оборотов ДЗ фирмы в изучаемом временном отрезке;

OP— общая сумма оборота по реализации продукции в изучаемом временном отрезке;

ДЗ — средний остаток дебиторской задолженности фирмы в изучае- мом временном отрезке.

В ходе 4-го этапа анализа изучают состав просроченной ДЗ, выявляют

сомнительную и безнадежную виды задолженностей. При этом используют такие показатели, как: коэффициент просроченности и средний «возраст» просроченной (сомнительной, безнадежной) ДЗ.

Для