Файл: Программа производственной практики научноисследовательская работа направление подготовки.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 26.04.2024

Просмотров: 113

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

расчетов с контрагентами, а также рассчитывать и кон- тролировать тенденции их изменений в дальнейшем. Но при этом, нужно не забывать, что мониторинг взаиморасчетов должен вестись индивидуально и дифференцировано в отношении всех клиентов, каналов реализации, обла- стям и характеру договорных отношений.

Дебиторская задолженность заслуживает серьезного отношения к себе и пристального внимания к ее анализу и управлению в связи с тем, что эта смета задолженности является наиболее ликвидным активом организа- ции.

Возникновение дебиторской задолженности как естественного и объ- ективного процесса деятельности организаций происходит в таких момен- тах, как:

4 Кириченко Т.В. Финансовый менеджмент: Учебник. М.: Дашков и К, 2017. 484 с.

Дебиторская задолженность является результатом отношений, кото- рые сформировались в экономике России. Сама по себе, дебиторская задол- женность не является отрицательным фактором, если она является сбалан- сированной и не просроченной и предприятие имеет возможность осу- ществлять контроль над ней.

Для предприятия изначально важно сформировать эффективную си- стему управления в области дебиторской задолженности, с тем, чтобы не были безвозвратно утрачены средства предприятия и его позиции относи-

тельно потребителей, партнеров и конкурентов5.

Трансформация величины дебиторской задолженности воздействует на все сферы функционирования организации, в первую очередь на соотно- шение активов и пассивов предприятия, его финансово-хозяйственную ста- бильность, размеров оборотного капитала.

Необходимо подчеркнуть то, что дебиторская задолженность обла- дает обширным воздействием и взаимосвязана со многими аспектами дея- тельности организации и ее экономической безопасностью. В связи с этим, данный показатель необходимо всегда рассматривать в оперативном и пер- спективном случаях, и относиться к нему как к отдельному, самостоятель- ному и весомому фактору, влияющему на финансовое состояние и экономи- ческую безопасность предприятия. Группировка и систематизация дебитор- ской задолженности являются актуальным и значимым процессом, который позволяет анализировать сложившуюся ситуацию с разных сторон, позво- ляя принимать на основе полученных сведений, эффективные управленче- ские решения. Большинство понимает дебиторскую задолженность в каче- стве временного изъятия оборотного капитала. Но на современном этапе

5 Варкулевич Т.В., Василенко М.Е. Система внутрихозяйственного контроля как ин- струмент повышения эффекьтвности деятельности компании//Проблемы современной экономики, №2(50), с.148-510, 2014

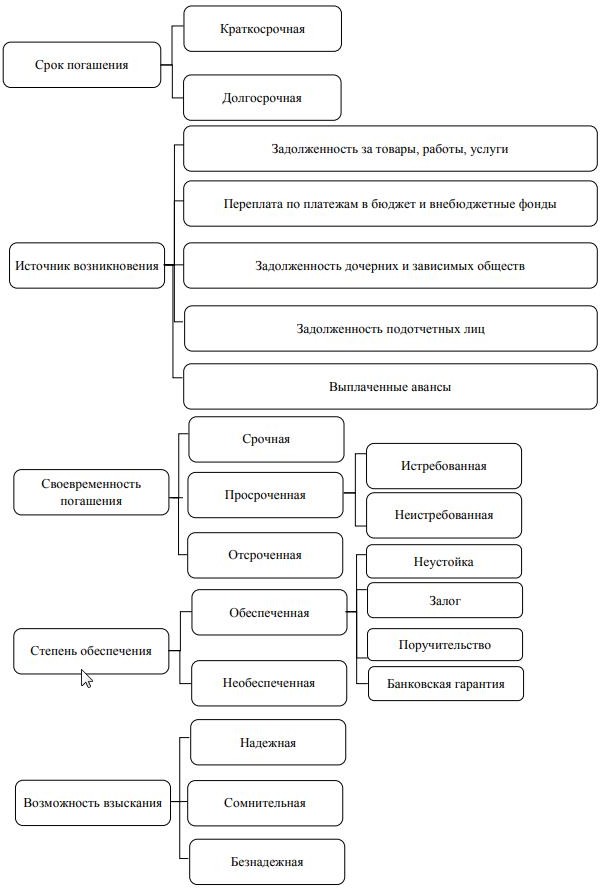

развития экономических отношений в ее классификации происходят изме- нения. Классификация дебиторской задолженности представлена на ри- сунке 1.

Дебиторская задолженность является краткосрочной

, в том случае, когда срок ее обращения не превышает 12 месяцев с отчетной даты, все остальные обязательства, превышающие данные сроки, являются долго- срочными. Необходимо подчеркнуть то, что сроки погашения дебиторской задолженности находятся в прямой зависимости с рисками частичного или полного невозврата ее стоимости.

Рисунок 1 – Классификация дебиторской задолженности

В связи с этим, чем больше предоставляется отсрочка платежа, тем

больше требуется мониторинга со стороны организации за своими активами и состоянием платежеспособности клиентов.

Дебиторская задолженность подразделяется на виды, определяющие ее структуру в зависимости от источника формирования, это и представляет ее основные характеристики в целом. Критерий своевременности погаше- ния используется в случае анализа ликвидности и платежеспособности предприятия, а также при ведении мониторинга за ликвидацией задолжен- ности клиентов. Если срок, установленный для погашения задолженности, в том числе по исполнительному документу, был превышен, то дебиторская задолженность считается просроченной.

На объемы дебиторской задолженности, непосредственно, влияют та- кие показатели как:

Дебиторскую задолженность также можно разделить на две катего- рии: истребованная и неистребованная. Первый вид задолженности образу- ется в случае, если руководство реализовывало весь комплекс мероприятий, который требуется для возврата долга. Неистребованной задолженность считается в случае отсутствия данных действий, предусмотренных законо- дательством.

Существует также тип дебиторской задолженности, возникновение которого обусловлено реализацией мероприятий по реструктуризации. Это отсроченная задолженность.

Дебиторскую задолженность также можно разделить на два типа: обеспеченная и необеспеченная. В первом случае задолженность обеспечи- вается различными инструментами: гарантией, а также неустойкой, поручи- тельством и прочими видами обеспечения обязательств.

Рассмотрим основные нормативно-правовые акт, которые позволяют осуществлять регулирование дебиторской задолженности.

Первый документ, который осуществляет регулирование дебиторской задолженности – Гражданский кодекс РФ. В нем представлена общая ин- формация, которая касается вида сделок, существующих формах расчета между организациями, дается подробное описание договоров.

Важным документом, который регулирует учет расчетов с покупате- лями и заказчиками является ФЗ «О бухгалтерском учете». В нем отража- ются основные правила ведения учета, составление первичных документов, правила проведения инвентаризации.

На законодательном уровне также важную роль играет Налоговый ко- декс РФ. В нем представлены основные виды налогов, которые организация обязана уплатить при осуществлении расчетов с покупателями и заказчи- ками, прописаны сроки уплаты задолженности.

Следующий уровень нормативное регулирование.

Основным документом, регулирующим расчеты с покупателями и за- казчиками – ПБУ 1/08 – Учетная политика. В данном ПБУ представлена ос- новная информация, касающаяся вопросов написания и составляющих учет-

ной политики предприятия. В учетной политике организации бухгалтер по- казывает формы ведения учета, которые будут реализовываться на предпри- ятии, в том числе

Дебиторская задолженность заслуживает серьезного отношения к себе и пристального внимания к ее анализу и управлению в связи с тем, что эта смета задолженности является наиболее ликвидным активом организа- ции.

Возникновение дебиторской задолженности как естественного и объ- ективного процесса деятельности организаций происходит в таких момен- тах, как:

-

отсрочка платежа, при кредитовании покупателя; -

просрочка платежа, при несвоевременной оплате; -

отсутствие средств обращения и платежа, при недостачах, растра- тах, хищениях; -

некачественная поставка, брак в производстве; -

и т.д.

4 Кириченко Т.В. Финансовый менеджмент: Учебник. М.: Дашков и К, 2017. 484 с.

Дебиторская задолженность является результатом отношений, кото- рые сформировались в экономике России. Сама по себе, дебиторская задол- женность не является отрицательным фактором, если она является сбалан- сированной и не просроченной и предприятие имеет возможность осу- ществлять контроль над ней.

Для предприятия изначально важно сформировать эффективную си- стему управления в области дебиторской задолженности, с тем, чтобы не были безвозвратно утрачены средства предприятия и его позиции относи-

тельно потребителей, партнеров и конкурентов5.

Трансформация величины дебиторской задолженности воздействует на все сферы функционирования организации, в первую очередь на соотно- шение активов и пассивов предприятия, его финансово-хозяйственную ста- бильность, размеров оборотного капитала.

Необходимо подчеркнуть то, что дебиторская задолженность обла- дает обширным воздействием и взаимосвязана со многими аспектами дея- тельности организации и ее экономической безопасностью. В связи с этим, данный показатель необходимо всегда рассматривать в оперативном и пер- спективном случаях, и относиться к нему как к отдельному, самостоятель- ному и весомому фактору, влияющему на финансовое состояние и экономи- ческую безопасность предприятия. Группировка и систематизация дебитор- ской задолженности являются актуальным и значимым процессом, который позволяет анализировать сложившуюся ситуацию с разных сторон, позво- ляя принимать на основе полученных сведений, эффективные управленче- ские решения. Большинство понимает дебиторскую задолженность в каче- стве временного изъятия оборотного капитала. Но на современном этапе

5 Варкулевич Т.В., Василенко М.Е. Система внутрихозяйственного контроля как ин- струмент повышения эффекьтвности деятельности компании//Проблемы современной экономики, №2(50), с.148-510, 2014

развития экономических отношений в ее классификации происходят изме- нения. Классификация дебиторской задолженности представлена на ри- сунке 1.

Дебиторская задолженность является краткосрочной

, в том случае, когда срок ее обращения не превышает 12 месяцев с отчетной даты, все остальные обязательства, превышающие данные сроки, являются долго- срочными. Необходимо подчеркнуть то, что сроки погашения дебиторской задолженности находятся в прямой зависимости с рисками частичного или полного невозврата ее стоимости.

Рисунок 1 – Классификация дебиторской задолженности

В связи с этим, чем больше предоставляется отсрочка платежа, тем

больше требуется мониторинга со стороны организации за своими активами и состоянием платежеспособности клиентов.

Дебиторская задолженность подразделяется на виды, определяющие ее структуру в зависимости от источника формирования, это и представляет ее основные характеристики в целом. Критерий своевременности погаше- ния используется в случае анализа ликвидности и платежеспособности предприятия, а также при ведении мониторинга за ликвидацией задолжен- ности клиентов. Если срок, установленный для погашения задолженности, в том числе по исполнительному документу, был превышен, то дебиторская задолженность считается просроченной.

На объемы дебиторской задолженности, непосредственно, влияют та- кие показатели как:

-

совокупные объемы реализации организации; -

условия проведения платежей с дебиторами; -

состояние платежеспособности потребителей; -

состояние политики, направленной на инкассирование задолженно- сти предприятия; -

сложившаяся ситуация в бухгалтерском учете и контроле за ним в организации; -

действительные результаты инвентаризации; -

состояние политики, направленной на внутренний контроль в орга- низации; -

частота проведения количественных и качественных анализов со- стояния дебиторской задолженности, с дальнейшим использованием полу- ченных результатов.

Дебиторскую задолженность также можно разделить на две катего- рии: истребованная и неистребованная. Первый вид задолженности образу- ется в случае, если руководство реализовывало весь комплекс мероприятий, который требуется для возврата долга. Неистребованной задолженность считается в случае отсутствия данных действий, предусмотренных законо- дательством.

Существует также тип дебиторской задолженности, возникновение которого обусловлено реализацией мероприятий по реструктуризации. Это отсроченная задолженность.

Дебиторскую задолженность также можно разделить на два типа: обеспеченная и необеспеченная. В первом случае задолженность обеспечи- вается различными инструментами: гарантией, а также неустойкой, поручи- тельством и прочими видами обеспечения обязательств.

- 1 2 3 4 5 6 7 8 9

Изучение нормативно-правового регулирования системы учета предмета ВКР

Рассмотрим основные нормативно-правовые акт, которые позволяют осуществлять регулирование дебиторской задолженности.

Первый документ, который осуществляет регулирование дебиторской задолженности – Гражданский кодекс РФ. В нем представлена общая ин- формация, которая касается вида сделок, существующих формах расчета между организациями, дается подробное описание договоров.

Важным документом, который регулирует учет расчетов с покупате- лями и заказчиками является ФЗ «О бухгалтерском учете». В нем отража- ются основные правила ведения учета, составление первичных документов, правила проведения инвентаризации.

На законодательном уровне также важную роль играет Налоговый ко- декс РФ. В нем представлены основные виды налогов, которые организация обязана уплатить при осуществлении расчетов с покупателями и заказчи- ками, прописаны сроки уплаты задолженности.

Следующий уровень нормативное регулирование.

Основным документом, регулирующим расчеты с покупателями и за- казчиками – ПБУ 1/08 – Учетная политика. В данном ПБУ представлена ос- новная информация, касающаяся вопросов написания и составляющих учет-

ной политики предприятия. В учетной политике организации бухгалтер по- казывает формы ведения учета, которые будут реализовываться на предпри- ятии, в том числе