Файл: Оценка эффективности использования основных средств предприятия.docx

Добавлен: 28.04.2024

Просмотров: 73

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ

1.1 Понятие и классификация основных фондов предприятия

1.2 Показатели движения и эффективности использования основных фондов предприятия

2. ОЦЕНКА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ ПАО «СУРГУТНЕФТЕГАЗ» ЗА 2020 – 2021 ГГ

2.1 Организационно-экономическая характеристика ПАО «Сургутнефтегаз»

2.2 Оценка состава, структуры и движения основных фондов предприятия

3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ ПАО «СУРГУТНЕФТЕГАЗ» В 2021 ГОДУ

, такие как Роснефть, Лукоил, Башнефть, Газпром нефть, Новатэк.

Акции компании обращаются на бирже с февраля 2003 года. Так же компания является активным участником долгового рынка, регулярно размещая свои облигационные выпуски.

Таблица 1 – Основные фонды ОАО «Сургутнефтегаз» в 2020г.

Наблюдается динамика увеличения основных фондов по всем категория, кроме земельных участков и объектов природопользования.

Таблица 2 – Основные фонды ОАО «Сургутнефтегаз»в 2021 г.

Расчет показателей эффективности использования основных фондов предприятия:

– среднегодовая стоимость фондов:

2020 год: ОФ(ср)=2452622971,5 руб.

2021 год: ОФ(ср)=2645253532 руб.

Для дальнейших расчетов понадобятся следующие показатели:

Таблица 3 – Финансовые показатели и численность сотрудников

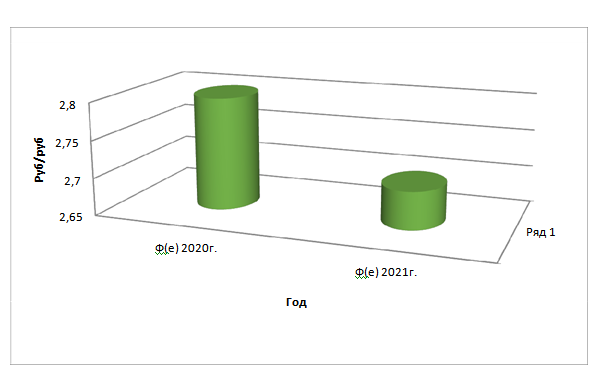

Фондоемкость – это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции. Снижение её означает экономию труда и наоборот.

2020год: Ф(е)= 2452622971,5/862 599 616=2,843292449309875=2,8

2021 год: Ф(е)=2645253532/978 204539=2,704192657605323=2,7

Не надо расписывать такие простые расчеты показателей

Рисунок 1 – Динамика фондемкости за 2020 – 2021гг.

Таким образом, в основные фонды на 2020 необходимо вложить 2,8 руб. для производства 1 руб. продукции, и на 2021 г. 0,1 руб. продукции, следовательно, требуется меньше вложений в 2021 году.

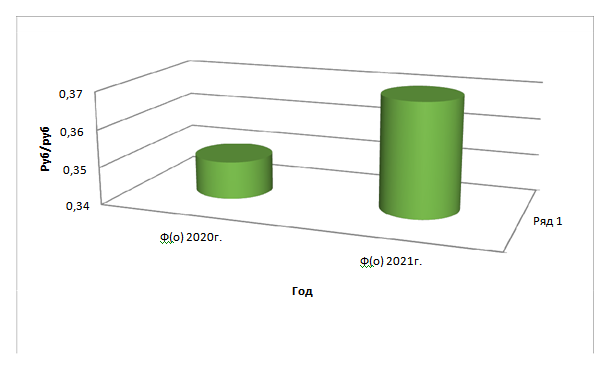

–фондоотдача – это объем выпущенной продукции, деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости. Фондоотдача показывает, сколько прибыли получает организация с каждого рубля имеющихся у нее основных фондов, то есть сколько рублей выручки приносит 1 рубль, вложенный в ОФ. Увеличить объемы выпуска производства без дополнительных капитальных вложений в короткие сроки можно достичь с помощью увеличения использования основных фондов.

2020 год: Ф(о)= 862 599 616/2452 622971,5=0,351704940393852=0,35

2021 год: Ф(о)=978 204 539/ 2645253532=0,369796137559792=0,37

То есть, 1 рубль, вложенный в основные фонды в 2020 году, приносил 0,35 руб., а в 2021 году – 0,37 руб.

Рисунок 2 - Динамика фондоотдачи за 2020 – 2021 гг.

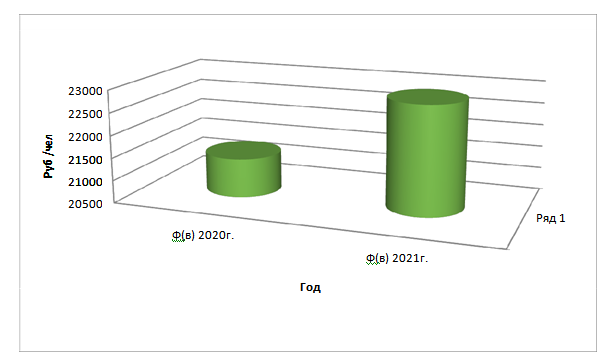

– фондовооруженность применяется для характеристики степени оснащенности труда работающих. Показывает, какое количество фондов приходится на одного рабочего. Опережающий рост производства продукции по сравнению с ростом основных производственных фондов обеспечивает повышение эффективности производства.

2020 год: Ф(в)=2 452 622 971,5/114800=21364,3

2021 год: Ф(в)=2 645 253 532/115500=22902,6

Таким образом, 21364,3руб. фондов приходилось на 1 рабочего в 2020 году, 22902,6 руб. фондов в 2021 году.

Рисунок 3 - Динамика фондовооруженности за 2020 – 2021гг.

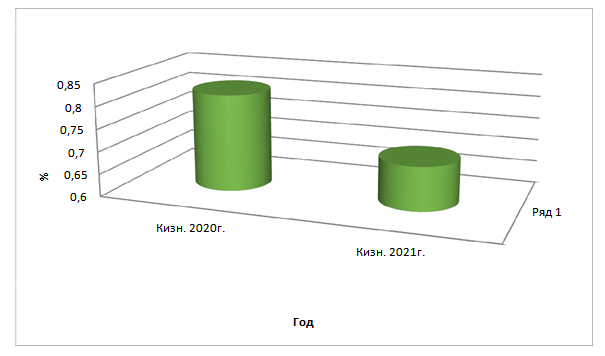

– коэффициент износа – это сумма начисленной амортизации основных фондов, деленная на первоначальную стоимость основных фондов.

2020 год: 1 992 185 384/2 441 340 039=0,8160

2021 год: 1 836 271 402/2 633 947 455=0,6971

Таким образом, на конец 2020 год основные фонды износились на 82%, а на 2021 год на 70%.

Рисунок 4 - Динамика коэффициента износа за 2020 – 2021гг.

– коэффициент годности - это остаточная стоимость основных фондов, деленная на первоначальную стоимость основных фондов.

2020 год: К(годн) =449154655/2 441 340 039 = 0,1839

2021 год: К(годн) = 797676053/2 633 947 455 = 0,3028

То есть, на 2020 год основные фонды годны на 18%, а на 2021 год на 30%.

– рентабельность основных фондов определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов. Рентабельность основных фондов отражает уровень доходности предприятия и экономическую эффективность его деятельности.

2020 год: R(оф) = 751 355 297/ 2452622971,5=0,3063

2021 год: R(оф) = 891 679 409/2 645 253 532=0,3370

Таким образом, получаем, что за 2020 год 0,3 руб. прибыли приходится на 1 рубль, вложенный в основные фонды, а за 2021 год 0,38 руб. прибыли приходится на 1 рубль, вложенный в основные фонды.

Проанализировав полученные показатели, можно сделать следующие выводы:

На основе рассчитанных и проанализированных данных использования основных производственных фондов можно сделать вывод о том, что основные фонды предприятия используются малоэффективно, что подтверждается относительным приростом прибыли предприятия. Исходя из этого, выявлена необходимость в разработке и проведении мероприятий, основной целью которых является увеличение эффективности использования имеющихся основных производственных фондов для повышения финансовой устойчивости и улучшения показателей производственной деятельности.

Акции компании обращаются на бирже с февраля 2003 года. Так же компания является активным участником долгового рынка, регулярно размещая свои облигационные выпуски.

Таблица 1 – Основные фонды ОАО «Сургутнефтегаз» в 2020г.

| Группа основных фондов | Наличие на нач. года | Поступило за год | Выбыло за год | Наличие на конец года | |

| | |||||

| | |||||

| Здания | 183126220 | 10349572 | 803061 | 194258986 | |

| | |||||

| Сооружения и передаточные устройства | 1818803578 | 108641195 | 3856790 | 1 964771683 | |

| | |||||

| | |||||

| | |||||

| Машины и оборудование | 379108544 | 33535392 | 13303695 | 413589547 | |

| | |||||

| Транспортные средства | 41092961 | 4052486 | 3353466 | 43591343 | |

| | |||||

| Производственный и хозяйственный инвентарь | 3404578 | 156964 | 76583 | 3530007 | |

| | |||||

| | |||||

| | |||||

| Другие виды основных средств | 387714 | 1591 | 1904 | 388507 | |

| | |||||

| | |||||

| | |||||

| Земельные участки и объекты природопользования | 15416444 | 55891 | 2402 | 13817382 | |

| | |||||

| | |||||

| | |||||

| Всего производственных фондов | 2441340039 | 1563991 | 2197901 | 2633947455 | |

| | |||||

| | |||||

| |

Наблюдается динамика увеличения основных фондов по всем категория, кроме земельных участков и объектов природопользования.

Таблица 2 – Основные фонды ОАО «Сургутнефтегаз»в 2021 г.

| Группа основных фондов | Наличие на нач. | Поступило | Выбыло за | Наличие на |

| | года | за год | Год | конец года |

| | | | | |

| Здания | 194258,986 | 5681342 | 669630 | 209110755 |

| | | | | |

| Сооружения и | 1964771683 | 112592622 | 16390671 | 2085376901 |

| передаточные устройства | | | | |

| | | | | |

| Машины и оборудование | 413589547 | 45045946 | 12619376 | 475997877 |

| | ||||

| Транспортные средства | 43591343 | 3793750 | 2115450 | 47010994 |

| | | | | |

| Производственный и хозяйственный инвентарь | 3530007 | 375884 | 135494 | 3828617 |

| Другие виды основных средств | 388507 | 1397 | 682 | 391934 |

| Земельные участки и объекты природопользования | 13817382 | 204134 | 90848 | 13746955 |

| | | | | |

| Всего производственных фондов | 2633947455 | 167695075 | 32022151 | 2835464033 |

| | | | |

Расчет показателей эффективности использования основных фондов предприятия:

– среднегодовая стоимость фондов:

| ОФ ОФн.г. (ОФвв * t) /12 (ОФвыб * t) /12 , |

2020 год: ОФ(ср)=2452622971,5 руб.

2021 год: ОФ(ср)=2645253532 руб.

Для дальнейших расчетов понадобятся следующие показатели:

Таблица 3 – Финансовые показатели и численность сотрудников

| | | Показатели | 2020 г. | 2021 г. | |

| | | | | | |

| Выручка (ТП) | 862599616 | 978204539 | | ||

| | | | | ||

| Средняя стоимость фондов | 2452622971,5 | 2645253532 | | ||

| | |||||

| | |||||

| | |||||

| Количество сотрудников | 114800 | 115500 | | ||

| | | | | ||

| Износ | 1992185384 | 1836271402 | | ||

| | | | | ||

| Первоначальная стоимость | 2441340039 | 2633947455 | | ||

| (Сперв.) | | ||||

| | | ||||

| | | ||||

| | | | | ||

| Прибыль | 7515297 | 9409 | | ||

| | | | | ||

Фондоемкость – это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции. Снижение её означает экономию труда и наоборот.

2020год: Ф(е)= 2452622971,5/862 599 616=2,843292449309875=2,8

2021 год: Ф(е)=2645253532/978 204539=2,704192657605323=2,7

Не надо расписывать такие простые расчеты показателей

Рисунок 1 – Динамика фондемкости за 2020 – 2021гг.

Таким образом, в основные фонды на 2020 необходимо вложить 2,8 руб. для производства 1 руб. продукции, и на 2021 г. 0,1 руб. продукции, следовательно, требуется меньше вложений в 2021 году.

–фондоотдача – это объем выпущенной продукции, деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости. Фондоотдача показывает, сколько прибыли получает организация с каждого рубля имеющихся у нее основных фондов, то есть сколько рублей выручки приносит 1 рубль, вложенный в ОФ. Увеличить объемы выпуска производства без дополнительных капитальных вложений в короткие сроки можно достичь с помощью увеличения использования основных фондов.

2020 год: Ф(о)= 862 599 616/2452 622971,5=0,351704940393852=0,35

2021 год: Ф(о)=978 204 539/ 2645253532=0,369796137559792=0,37

То есть, 1 рубль, вложенный в основные фонды в 2020 году, приносил 0,35 руб., а в 2021 году – 0,37 руб.

Рисунок 2 - Динамика фондоотдачи за 2020 – 2021 гг.

– фондовооруженность применяется для характеристики степени оснащенности труда работающих. Показывает, какое количество фондов приходится на одного рабочего. Опережающий рост производства продукции по сравнению с ростом основных производственных фондов обеспечивает повышение эффективности производства.

2020 год: Ф(в)=2 452 622 971,5/114800=21364,3

2021 год: Ф(в)=2 645 253 532/115500=22902,6

Таким образом, 21364,3руб. фондов приходилось на 1 рабочего в 2020 году, 22902,6 руб. фондов в 2021 году.

Рисунок 3 - Динамика фондовооруженности за 2020 – 2021гг.

– коэффициент износа – это сумма начисленной амортизации основных фондов, деленная на первоначальную стоимость основных фондов.

2020 год: 1 992 185 384/2 441 340 039=0,8160

2021 год: 1 836 271 402/2 633 947 455=0,6971

Таким образом, на конец 2020 год основные фонды износились на 82%, а на 2021 год на 70%.

Рисунок 4 - Динамика коэффициента износа за 2020 – 2021гг.

– коэффициент годности - это остаточная стоимость основных фондов, деленная на первоначальную стоимость основных фондов.

2020 год: К(годн) =449154655/2 441 340 039 = 0,1839

2021 год: К(годн) = 797676053/2 633 947 455 = 0,3028

То есть, на 2020 год основные фонды годны на 18%, а на 2021 год на 30%.

– рентабельность основных фондов определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов. Рентабельность основных фондов отражает уровень доходности предприятия и экономическую эффективность его деятельности.

2020 год: R(оф) = 751 355 297/ 2452622971,5=0,3063

2021 год: R(оф) = 891 679 409/2 645 253 532=0,3370

Таким образом, получаем, что за 2020 год 0,3 руб. прибыли приходится на 1 рубль, вложенный в основные фонды, а за 2021 год 0,38 руб. прибыли приходится на 1 рубль, вложенный в основные фонды.

Проанализировав полученные показатели, можно сделать следующие выводы:

-

в связи со снижением фондоотдачи и повышением фондоемкости снижается и эффективность использования основных производственных фондов, что в свою очередь ведет к уменьшению объемов выпуска продукции и продаж; -

снижение объемов продаж, неэффективное использование основных фондов привело снижению доходности предприятия, оно получает мало прибыли, исходя из показателя рентабельности равному.0,38 прибыли на 1 рубль вложений; -

больше половины, а именно 70% основных фондов изношены, это говорит о том, что на предприятии медленное обновление и воспроизводство основных фондов.

На основе рассчитанных и проанализированных данных использования основных производственных фондов можно сделать вывод о том, что основные фонды предприятия используются малоэффективно, что подтверждается относительным приростом прибыли предприятия. Исходя из этого, выявлена необходимость в разработке и проведении мероприятий, основной целью которых является увеличение эффективности использования имеющихся основных производственных фондов для повышения финансовой устойчивости и улучшения показателей производственной деятельности.