ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 18.10.2024

Просмотров: 34

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты контрольно-ревизионного процесса

Глава 1. Теоретические аспекты контрольно-ревизионного процесса

1.1. Содержание и сущность контроля и ревизии

2.1 Контроллинг как составная часть управленческой деятельности компании.

2.3 Особенности имплементации контроллинга – эффекты, стимулы и ограничения

2. контроль над законностью этих действий7.

В рамках проведения ревизии подвергается исследованию финансово-хозяйственная деятельность организаций и предприятий по ряду определенных аспектов. Так, предметом или объектом ревизии является проверка фактического наличия денежных средств и материальных ценностей. Чтобы провести подобного рода проверку применяют такой прием фактического контроля, как инвентаризация, по её окончании проводят сверку полученных фактических данных об объекте исследования с данными, содержащимися в бухгалтерской документации, выявляют отклонения.

В качестве объектов ревизии могут выступать:

-

финансовые операции;

-

хозяйственные процессы;

-

факты хозяйственной жизни предприятий и организаций, отраженные в первичных документах, учетных регистрах, формах бухгалтерской и статистической отчетности и т.п;

-

управленческая деятельность проверяемой организации.

Проводя объективную оценку указанных объектов ревизии, ревизоры устанавливают факты соблюдения или несоблюдения технологической, сметно-финансовой и платежно-расчетной дисциплины, а также достоверность, законность, целесообразность и экономическую эффективность финансово-хозяйственной деятельности контролируемого объекта8.

Подводя итог вышеизложенному, можно сделать вывод о том, что осуществление функции контроля имеет большую значимость не только для обеспечения положительных тенденций в финансово-хозяйственной деятельности организаций, но и для экономики в целом. Поскольку контроль присущ любому управленческому процессу и является его неотъемлемой составляющей. А управление в свою очередь пронизывает все звенья и сферы жизни общества.

Ревизия является ключевым инструментом контроля, ей свойственно проведение более детального и глубокого анализа. Она представляет собой обширный комплекс контрольных мероприятий по документальной и фактической проверке.

С её помощью выявляются нарушения и ведется контроль за соблюдением законности и обеспечением достоверности хозяйственных операций организаций, обнаруживаются (не) эффективные направления использования ресурсов организации, материальных, трудовых, финансовых и т.д.

Глава 2. Место и особенности имплементации контроллинга в управленческо-ревизионной деятельности компании.

2.1 Контроллинг как составная часть управленческой деятельности компании.

Контроль включает в себя мониторинг того, будут ли достигнуты цели, и, если нет, выяснить, почему это так - выводы, полученные в результате мониторинга, должны применяться для того, чтобы как можно раньше противодействовать и впоследствии улучшить процессы выполнения операционных задач и планирования9.

Совместно планирование и контроль устанавливают ограничения для отдельных лиц в компании, и в то же время именно это позволяет руководству действовать по своему усмотрению и осуществлять «децентрализованную» инициативу.

Из-за сложности процесса управленческого контроля очень важно внедрить идею контроллинга в умы всех сотрудников.

Контроллинг как управленческая философия должна осуществляться везде, где есть цели, которые необходимо достичь. Следовательно, контроллинг актуален не только для ориентированных на прибыль компаний, но и для некоммерческих и общественных организаций. Только основной тип цели и, как следствие, определение производительности («и то, что вы считаете хорошей работой») отличаются.

Мышление с точки зрения взаимоотношений средств и целей подразумевает долгосрочную и целостную перспективу, нацеленную на устойчивость достижения целей. Соответственно, большое значение придается не только финансовым, но и нефинансовым аспектам, и, в то же время, всем соответствующим заинтересованным сторонам корпоративного управления, соразмерным их роли в обеспечении долгосрочной эффективности. Мышление с точки зрения отношений между конечными потребителями и обоснование всех решений на их последствиях для работы составляют основу рационального управления и являются важными действиями для каждого отдельного менеджера.

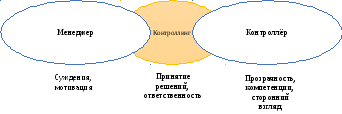

Рисунок 4 – Концептуальная диаграмма концепций управления и контроля.

Следовательно, контроллинг не является деятельностью, которая ограничена контроллерами или какой-либо другой функцией поддержки управления. Не может быть контроллинга без управления, поскольку контроллинг очень важен и сложен, имеет смысл поддерживать менеджеров в выполнении этой задачи. Эта поддержка в основном предоставляется контроллерами - следовательно, именно взаимодействие между менеджерами и контролерами составляет контроллинг, как показывает Альбрехт Дейхл в своей «классической» схеме пересечения.

Контроллеры поддерживают менеджеров различными способами - они освобождают руководителей от выполнения конкретных задач (например, организация мероприятий по планированию или предоставление информации). Они дополняют менеджеров, действуя как экономическая совесть, мешают менеджерам принимать неэффективные решения, основанные на личных и личных интересах. Выполняя эти различные задачи, контролеры стремятся обеспечить рациональность корпоративного управления.

Контроллеры поддерживают менеджеров всесторонне - как правило, их сфера взаимодействия охватывает весь спектр обязанностей менеджера. Все управленческие действия имеют экономический эффект, не имеет смысла исключать некоторые виды деятельности или включать «слепые зоны», таким образом, работа контроллеров выходит далеко за рамки цифр.

Системы мотивации и стимулирования фигурируют в их повестке дня наряду со стратегией, организацией и культурой. Именно этот широкий спектр управленческой поддержки составляет работу контроллеров, и этот диапазон значительно вырос за последние несколько лет. Конечным результатом является изображение контроллера как всеобъемлющего компаньона для менеджеров; «управляющий партнер» или «деловой партнер».

Сотрудничество между менеджерами и контролерами в этом виде делового партнерства должно быть на уровне глаз. В то время как менеджеры определяют направление для достижения целей компании, контролеры несут совместную ответственность, таким образом, контролеры не должны пассивно ждать инструкций от менеджеров, а действовать как упреждающие, дополняющие партнеров по управлению. Это относится к рутинной деловой деятельности, а также к новым фундаментальным событиям, например, установлению экономической ценности или устойчивости в корпоративном управлении.

Центральным аспектом роли делового партнера является выявление и продвижение таких тем. Все более важно, чтобы контролеры достигли баланса между, с одной стороны, их активным участием в процессе управления и предоставлением личных идей, а с другой стороны, их ограничительной функцией в качестве защитника интересов компании и критического партнера или спарринг-партнера.

2.3 Особенности имплементации контроллинга – эффекты, стимулы и ограничения

Контроль реализации может рассматриваться двумя способами: как функция или как функциональная единица. Например, в МСП использование отдельных контрольных инструментов, которые обеспечивают большую прозрачность в бизнесе и процессе управления, является адекватным, и контрольная единица не нужна. В крупных компаниях одних функции недостаточно; они нуждаются в полноценных функциональных единицах. Важно подчеркнуть, что позиция контролирующего подразделения очень часто определяет влияние деятельности контролера: позиция, близкая к руководству, обеспечивает прямую связь со всеми функциями и обеспечивает необходимый источник информации10.

Эффекты контроллеров могут быть измерены двумя измерениями: инновациями и представленностью в децентрализованных бизнес-единицах. Инновационный подход означает использование инновационных инструментов и методов, которые повышают прозрачность в бизнесе. Другими словами, только если мы можем ясно видеть, где мы находимся прямо сейчас, где наши слабые стороны / сильные стороны, и какие угрозы / и с какими возможностями мы сталкиваемся, мы можем говорить о возможных путях достижения наших целей.

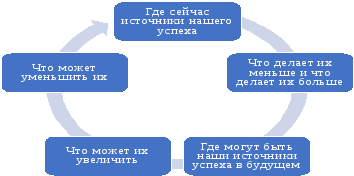

Контроллинг демонстрирует свои эффекты только в том случае, если он способствует эффективности компании и успеху в бизнесе. Прозрачность является ключевым подходом, хороший контролер может, с оперативной точки зрения, ответить на следующие вопросы:

Рисунок 5 – Основные концептуальные вопросы перед каждым контролером.

Ответ на эти вопросы повышает осведомленность в процессе управления, и это является предпосылкой для ответственного успеха в бизнесе в долгосрочной перспективе. Контролеры способствуют повышению эффективности деятельности компании по-разному11: новые инвестиционные предложения должны соответствовать целям прибыльности, новые продукты включаются в ассортимент только в том случае, если они обещают улучшить результаты, а если менеджеры не достигают своих целей, им приходится сталкиваться с замечаниями от контролеров.

Присутствие контроллеров в децентрализованных бизнес-единицах является следующим важным эффектом контроллинга. Это отражает необходимость демократизации процесса принятия управленческих решений - контролер не является и не должен быть привилегией только высшего руководства.