Добавлен: 16.02.2024

Просмотров: 67

Скачиваний: 0

Содержание:

ВВЕДЕНИЕ

Стремительный ритм ведения бизнеса требует от каждого предпринимателя и руководителя компании реального представления такого понятия, как себестоимость и умения правильно ее рассчитывать.

Себестоимостью называют финансовые и материальные затраты любого предприятия, которые возникают в связи с расходами на изготовление товара и его реализацию.

В настоящее время на коммерческих предприятиях особое внимание уделяется снижению и оптимизации затрат на производство и продажу своей продукции. Это требует систематического контроля издержек производства. Для контроля издержек нужна информация о затратах по местам их использования, по видам продукции, по предприятию в целом. Данные учета издержек производства и калькуляция затрат на производство продукции (работ, услуг) являются важным средством выявления производственных резервов, эффективного использования материальных, трудовых и финансовых ресурсов. Это свидетельствует о том, что калькуляции себестоимости продукции (работ, услуг) занимают важное место в системе управления предприятием.

Чтобы определить фактическую себестоимость продукции необходимо предварительно выбрать систему, по которой будет производиться планирование и учет затрат на производство продукции.

Для планирования и учета расходов, связанных с производством и реализацией продукции, работ, услуг, их группируют по статьям калькуляции. На этой основе формируется производственная и полная себестоимость производимой продукции.

Все это подчеркивает актуальность темы курсовой работы «Калькуляция затрат предприятия».

Целью курсовой работы является выбор способа калькуляции для формирования себестоимости продукции на примере ООО «Оникс».

Для достижения поставленной цели в работе необходимо решить следующие задачи:

- дать определение понятию «себестоимость» и основных ее элементов;

- раскрыть сущность калькуляции себестоимости и ее значение;

- раскрыть основные показатели деятельности в ООО «Оникс»;

- выявить значение выбранной системы калькуляции себестоимости в ООО «Оникс».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КАЛЬКУЛЯЦИИ ЗАТРАТ

1.1 Классификация затрат формирующих себестоимость продукции

Себестоимость продукции выражается в стоимостной оценке, израсходованных на производство и реализацию продукции, природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат [7, с.63].

Себестоимость продукции является одним из основных факторов формирования прибыли. При неизменном объеме реализации продукции идет снижение валовой прибыли в таких же размерах, что и повышение себестоимости. Себестоимость является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления.

Себестоимость продукции относится к основным экономическим показателям, которые характеризуют эффективность финансово - хозяйственной деятельности предприятия. Поэтому оптимизация хозяйственных процессов состоит в повышении производительности труда, рациональном использование, материальных, трудовых и финансовых ресурсов, что способствует к снижению себестоимости выпускаемой продукции [15, с.103].

Показатель себестоимости продукции присутствует во всех плановых и технико-экономических расчетах. Она играет большую роль при определении оптимальных пределов концентрации и специализации промышленного производства, в расчетах эффективности внедрения новой техники, технологии, в разработке мероприятий по совершенствованию производственного процесса, в определении критериев качества продукции.

Наряду с показателем объема реализации, показатель себестоимости продукции используется при расчете цен на продукцию, в определении размера валовой и чистой прибыли. Показатель себестоимости присутствует в расчетах показателей рентабельности предприятия [12, с. 59].

Себестоимость в производственно-хозяйственной деятельности предприятия является связующим звеном производственного цикла.

В планировании, учете и анализе себестоимости продукции используется ее классификация по следующим признакам:

- по изделиям;

- по технологическому процессу;

- по цехам.

Для целей планирования определяется производственная и полная себестоимость продукции.

Для получения достоверной информации о себестоимости продукции необходимо четкое определение состава производственных затрат.

Все понесенные предприятием расходы на производство и реализацию продукции формируют ее себестоимость. Для осуществления учета и анализа затраты группируются по экономическим элементам и по статьям калькуляции [8, с.94]

Затраты, которые образуют себестоимость, в процессе формировании подвергаются влиянию различных факторов. На объем себестоимости влияет вид производимой продукции и потребляемых материально-сырьевых ресурсов, технический уровень производства, форма его организации и размещения, условия снабжения и сбыта продукции и т.д.

Виды себестоимости продукции определяются в зависимости от полноты охвата всех затрат на производство: [6, с.29]

- первая группа - технологическая себестоимость, сюда входят расходы на ведение технологического процесса производства продукции;

- вторая группа - производственная себестоимость, к ней относят расходы на производство конкретного вида продукции;

- третья группа - полная себестоимость, в нее входят все расходы не только по производству, но и по реализации продукции.

Виды себестоимости продукции различают и по объекту калькуляции и учета.

Если объектом учета является валовая продукция, то это расходы на ее производства за отчетный период.

А если это реализованная продукция, то в нее включаются расходы не только на производство, но и на ее сбыт в течение отчетного периода.

Полная себестоимость товарной продукции состоит из производственной себестоимости товарной продукции и расходов на ее реализацию.

Фактическая себестоимость всей продукции, которая выпущена производством, равна: незавершенное производство на начало калькуляционного периода + текущие затраты периода (месяц, квартал, сезон, год) – стоимость возвратных отходов производства – стоимость побочной продукции – стоимость сопутствующей продукции – потери от технологического брака – незавершенное производство на конец калькуляционного периода [16, с. 83].

Информация о себестоимости продукции, о стоимости остатков незавершенного производства, объемах готовой и реализованной продукции необходима и для правильного исчисления налога прибыль.

Группировка затрат по экономическим элементам позволяет определить какие виды ресурсов и в каком объеме израсходованы на производство и реализацию продукции.

Экономическими элементами себестоимости называются одинаковые по своему экономическому содержанию затраты.

Классификация затрат по экономическим элементам представлена следующим образом: [4, с.55]

- материальные затраты (за вычетом возвратных отходов);

- амортизация основных фондов;

- фонд оплаты труда;

- отчисления на социальные нужды;

- прочие затраты.

Классификация затрат по экономическим элементам отражает все затраты предприятия, связанные с выпуском продукции. Она дает возможность суммировать затраты независимо от их производственного назначения.

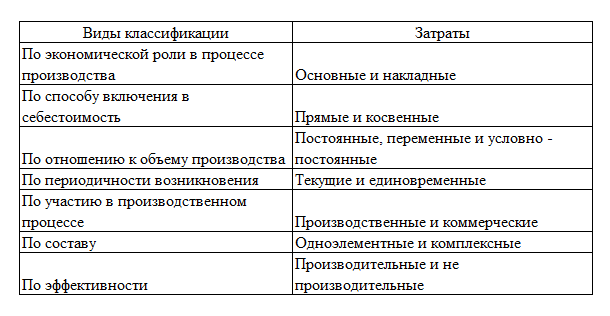

Существуют различные подходы к определению затрат в себестоимости продукции (табл.1) [10, с. 91].

Таблица 1 - Классификация затрат

Основные затраты непосредственно связаны с технологическим процессом производства изделий. В основные затраты включаются расходы по сырью и основным материалам, топливу, заработной плате основных рабочих, амортизации и т.п., которые предприятие несет в связи с технологией производства продукции.

Накладные затраты связаны с организацией и обслуживанием производственного процесса, управлением предприятием.

К прямым затратам можно отнести расходы, которые включаются в себестоимость продукции по признаку прямой их принадлежности.

Косвенные затраты связаны с работой цеха или предприятия в целом, поэтому их сложно рассчитать на выпуск определенного изделия. Они относятся на себестоимость конкретного изделия, пропорционально какого либо показателя, например, отработанные машино-часы или величине основной заработной платы производственных рабочих. Амортизация является косвенным расходом.

К переменным относят затраты, которые изменяются вместе с объемами производства, например, больше изделий - больше затрачено сырья, материалов, топлива, энергии и т.д.

Условно - постоянные затраты, входящие в себестоимость, не изменяются или изменяются незначительно в зависимости от объемов производства. Поэтому в коротком периоде времени их еще можно считать постоянными расходами, но в более длительном периоде времени они относятся к условно - постоянным расходам [9, с.74].

Текущие затраты периодически повторяются в процессе производства каждого изделия: расход сырья и материалов, энергии и т.д.

Расходы по подготовке и освоению новых видов продукции, расходы на новую технику в себестоимости продукции являются единовременными (однородными) затратами.

Коммерческие затраты связаны с непроизводственной деятельностью предприятия, которая направлена на реализацию продукции (расходы на тару, упаковку, транспортировку и т.п.) и поэтому они не включаются в себестоимость валовой продукции.

Одноэлементные затраты состоят из одного элемента, например, заработной платы.

Комплексные затраты состоят из нескольких элементов на уровне общезаводских расходов.

Производительными считаются затраты на производство продукции установленного качества, которая соответствует всем технологическим требованиям. Данный вид расходов на предприятии планируется.

Непроизводительные затраты являются следствием недостатков в технологии и организации производства (брак продукции, потери от простоев, оплаты сверхурочных и др.). Непроизводительные расходы не планируются, но предприятие должно быть к ним готово, для чего создаются определенные резервы и запасы [9, с.102].

Затраты, включенные в себестоимость продукции классифицируются по экономической роли в процессе производства, т.е. могут быть непосредственно затратами на производство конкретной продукции, и затратами на организацию и управление производственным процессом и предприятием в целом. [5, с.32].

Раскроем смысл цеховой, производственной и полной себестоимости.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость, кроме затрат цехов, включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и коммерческих расходов.

1.2 Принципы и методы калькуляции затрат

Следующие принципы становятся главными для калькуляции затрат, вне зависимости от особенностей конкретного предприятия:

В ходе составления калькуляций необходимо соблюдение следующих принципов: [2, с.32]

- научное обоснование для любых затрат. В некоторых отраслях промышленности это важно для разработки соответствующих рекомендаций;

- точное установление объектов, единиц измерения. Во многих случаях объекты учёта для различных сфер деятельности не совпадают друг с другом;

- принцип начисления, который подразумевает распределение затрта по периодам;

- выбор конкретного метода распределения косвенных расходов, что позволит точно установить себестоимость единицы продукции. Предприятие выбирает подходящий метод самостоятельно и закрепляет его в Учётной политике.

В настоящее время в России используется несколько методов калькуляции себестоимости. Наиболее распространенными методами являются: [6, с.97]