Добавлен: 16.02.2024

Просмотров: 26

Скачиваний: 0

На финансовый контроль возложены многообразные задачи в различных сферах финансово-хозяйственной жизни общества. От характера его организации во многом зависит результативность финансового контроля.

Независимость финансового контроля должна обеспечиваться финансовой независимостью контролирующего органа, более длительными сроками полномочий глав органов государственного контроля по сравнению со сроками полномочий парламентских органов власти. Принципы объективности и компетентности предполагают строгое соблюдение действующего законодательства, установление стандартов проведения (реализации) различных видов контроля. Принцип гласности предусматривает информирование общественности через средства массовой информации о результатах работы контролирующих органов.

Для каждого вида контроля и контролирующего органа предусмотрен соответствующий регламент, определяющий порядок, последовательность выполнения контрольных операций и форму отчетности.

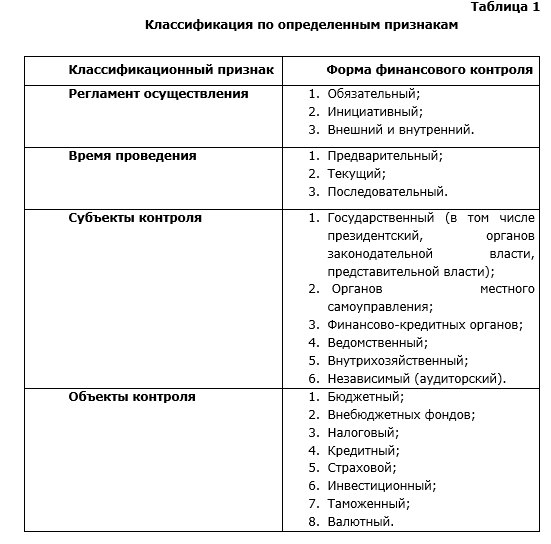

Существуют и используются различные формы контроля, которые принято классифицировать по определенным признакам (Таблица 1)

Обязательный контроль осуществляется государственными органами финансового контроля в соответствии с действующим законодательством своевременно. Это включает, в частности, налоговые проверки обязательный аудит годовой финансовой отчетности отдельных организаций, компаний и т.д.

Инициативный контроль определяется соответствующими органами хозяйствующих субъектов, и выступают неотъемлемой частью управления его финансами.

Предварительный контроль осуществляется на этапе рассмотрения и принятия бюджетов (федерального, субъектов РФ, органов местного самоуправления), финансовых планов субъектов хозяйствования, смет доходов и расходов бюджетных организаций, учреждений. Он обеспечивает оценку обоснованности показателей различных финансовых планов, в том числе бюджетов всех уровней. Такая форма контроля позволяет предотвратить возможное нарушение действующего законодательства, нормативных актов, выявить дополнительные резервы и источники возможных доходов, предотвратить нерациональное использование финансовых ресурсов и т.д.

Текущий контроль осуществляется при исполнении бюджетов всех уровней, финансовых планов отдельных программ. Эта форма контроля предполагает не только соблюдение финансовой дисциплины в ходе осуществления финансово-хозяйственных операций, но и анализ финансового состояния хозяйствующих субъектов.

Предыдущий контроль осуществляется при рассмотрении и утверждении отчетов об исполнении бюджетов, обобщающих хозяйственную деятельность субъектов хозяйствования на конец отчетного периода и финансового года в целом. Он предназначен для оценки результатов исполнения бюджетов, выполнения финансовых планов и разработки тактики и стратегии на следующие и последующие финансовые годы.

Государственный контроль осуществляется органами государственной власти (Администрацией Президента, законодательными и исполнительными органами контроля РФ и субъектов РФ). Целю этого контроля является соблюдение интересов государства и общества в целом при реализации финансовой политики государства.

Контроль за органами местного самоуправления осуществляется соответствующими органами финансового контроля и направлен, в первую очередь, на мониторинг и анализ хода исполнения местных бюджетов.

Финансовый контроль кредитных органов заключается в проверке правильности данных финансовой отчетности предприятий и организаций.

Ведомственный контроль осуществляется специальными подразделениями министерств и ведомств подотчетных им предприятий, организаций, учреждений. Цели и задачи данного контроля непосредственно устанавливаются самими министерствами и ведомствами.

Внутрихозяйственный контроль осуществляется финансово-экономическими подразделениями предприятий и организаций. Цели и задачи осуществления данного контроля формулируются органами управления хозяйствующих субъектов.

Независимый (аудиторский) контроль осуществляется аудиторскими фирмами, аудиторами в соответствии с действующим законодательством и нормативными актами, регламентирующими проведение аудиторских проверок.

1.2 Методы финансового контроля

Различают следующие методы (способы, приемы) реализации финансового контроля: проверки, обследования, надзор, анализ финансового состояния, наблюдения (мониторинг), ревизий.

Проверка производиться по отдельным вопросам финансовой деятельности на основе отчетной документации и расходных документов. В случае нахождения нарушения финансовой дисциплины применяются меры по устранению их негативных последствий.

Обследование предполагает изучение определенных аспектов функционирования предприятия, организаций с целью определения их финансового состояния и возможных направлений развития.

Надзор - это мониторинг финансовых операций с целью их проведения в соответствии со стандартами и требованиями, установленными действующим законодательством. Систематическое нарушение норм, требований, приводящие к ущемлению интересов партнеров субъекта контроля, в некоторых случаях влечет за собой применение санкций, например, в виде отзыва лицензии на осуществление каких-либо действий (операций).

Наблюдение (мониторинг)- это постоянный контроль за использованием финансовых ресурсов субъектом контроля и его финансовым состоянием. Наблюдение может быть установлено кредитора с согласия субъекта, а также может быть введено арбитражным судом при установлении признаков финансовой несостоятельности (невыполнения взятых на себя финансовых обязательств) предприятия.

Аудит проводится в форме наиболее распространенного и комплексного метода финансового контроля. По полноте охвата финансово-хозяйственной деятельности субъекта различают полные, частичные, тематические и комплексные ревизии.

Полный аудит предусматривает проверку всех аспектов финансово-хозяйственной деятельности экономического субъекта. Тематический аудит предполагает мониторинг финансово-хозяйственной деятельности экономического субъекта.

Комплексный аудит включает в себя проверку всех аспектов финансово-хозяйственной деятельности экономического субъекта, в том числе вопросов безопасности и эффективности использования производственных факторов, соблюдение финансовой дисциплины, качества (достоверности, своевременности предоставления) финансовой отчетности.

В зависимости от степени охвата финансово - хозяйственных операций в процессе ревизии различают сплошные ревизии, состоящие из проверки всех операций, всей первичной документации по определенной области деятельности за весь проверяемый период времени и выборочного аудита, суть которых заключается в проверке части первичных документов за определенный период времени.

Наряду непрерывными и выборочными проверками используются комбинированные проверки, состоящие в проверке отдельных областей деятельности экономического субъекта с использованием надежного метода, а в других выборочным, что позволяет ускорить проведение ревизии и обеспечить высокий уровень охвата контролируемых операций.

Для проведения любого вида ревизии составляется и утверждается программа, в которой указываются цели ревизии, объект, каретные аспекты контроля и основные вопросы ревизии. Результаты ревизии оформляются актом, который является официальным финансовым документом, на основании которого разрабатываются и принимаются меры по устранению нарушений и привлечению виновных лиц к ответственности.

ЗАКЛЮЧЕНИЕ

В управлении финансами, как и в любой другой контролируемой системе, различаются объекты и субъекты управления. Объектами управления являются различные виды финансовых отношений, связанные с формированием денежных доходов, сбережений и их использованием субъектами хозяйствования и государством. Субъектами управления являются те организационные структуры, которые осуществляют управление. Субъекты управления используют в каждой сфере и каждом звене финансовых отношений конкретные методы целенаправленного воздействия на финансы.

В то же время они разделяют общие методы и методы контроля. В управлении финансами можно выделить такие важны функциональные элементы, как планирование, оперативное управление, а также контроль. Финансовый менеджмент на предприятиях и в отраслях народного хозяйства осуществляется финансовыми отделами и службами предприятий, а также финансовыми отделами министерств и ведомств. Страховая отрасль управляется специальными страховыми структурами. Управление государственными финансами осуществляется Министерством финансов Российской Федерации и его местными органами. Важнейшим органом финансового управления является Министерство финансов Российской Федерации и его местные органы.

Финансовое планирование, как уже отмечалось, является важным элементом финансового менеджмента. Объектом финансового планирования является финансовая деятельность субъектов хозяйствования и государства, а результатом является подготовка финансовых планов, начиная от бюджета отдельного учреждения до сводного финансового баланса государства. Каждый план определяет доходы и расходы за определенный период, отношения со всеми частями финансово-кредитной системы для платежей и расчетов. При финансовом планировании в качестве основы выступают требования финансовой политики, проводимой на том или ином этапе экономического развития. В то же время определяется объем средств и их источники, необходимые для достижения запланированных целей, определяются резервы роста доходов и экономии затрат, устанавливаются оптимальные пропорции при распределении средств между централизованными и децентрализованными фондами.

Частью общего финансового управления являются автоматизированные системы управления (АСУ), основанные на использовании экономико-математических методов и электронно-вычислительной техники. АСУ являются неотъемлемой частью структуры финансовых органов, других структур управления финансами, способствуют лучшему, более эффективному функционированию финансов. АСУ финансами – это сочетание экономико- математических методов, электронной и вычислительной техники, оргтехники и современных средств связи. Она выступает как подсистемы общегосударственной автоматизированной системы сбора и обработки информации для учета, планирования и управления народным хозяйством. АСУ представляют собой качественно новый шаг в улучшении управления экономикой и финансами. Для повышения эффективности их работы необходимы меры по предоставлению технического оборудования для работников финансовых служб и постоянному совершенствованию системы управления.

Важным подразделением Министерства финансов является отдел жилищных кредитов и государственного долга. Оно отвечает за выдачу государственных займов, выплату процентов по ним и погашение государственного долга. Важное место в управлении финансами имеют специализированные органы финансового контроля, которые не зависят от правительства и подотчетны парламенту. Фактически деятельность контрольного управления сводится к ежегодным проверкам состояния финансов федеральных ведомств и составлению документов и рекомендаций президенту и конгрессу на основе проведения проверок.

Управление финансами местных органов власти, а в федеративных государствах и членов федерации осуществляют Финансово-бюджетные советы, которые составляют проекты соответствующих бюджетов и организуют их исполнение. Структура управления финансами национальных и транснациональных корпораций имеет организационно-правовую форму акционерных обществ. Таким образом финансовое управление американской корпорации «Дюпон» включает девять отделов и 29 секторов. Финансовый директор является вице-президентом корпорации и напрямую подотчетен своему президенту. Ему подчинены главный казначей и главный финансовый контролер корпорации. Финансовый менеджмент в Российской Федерации, в основном, осуществляется высшими законодательными органами власти. Это Федеральное Собрание и его две палаты – Государственная Дума и Совет Федерации. Такое управление имеет место при рассмотрении и утверждении федерального бюджета России и утверждении отчета о его исполнении. Важнейшим органом, отвечающим за управление финансами РФ, является Министерство Финансов РФ и его местные органы. Министерство финансов России обеспечивает проведение единой финансовой, бюджетной, налоговой и валютной политики в Российской Федерации.

Подводя итоги, и делая выводы по проделанной работе, можно выделить следующие основные задачи Министерства финансов РФ:

- совершенствование бюджетной системы РФ, развитие бюджетного федерализма;

- разработка и реализация единой финансовой, бюджетной, налоговой и валютной политики в РФ;

- концентрация финансовых ресурсов на приоритетных направлениях социально-экономического развития РФ и т.д.

Контроль за правильностью исчисления, полнотой и своевременностью отчислений в бюджет всех обязательных платежей возложенных на Министерство РФ по налогам и сборам и его местные органы– налоговые инспекции.

Налоговые инспекции обязаны: