Файл: Определение электронной коммерции. Формы электронной коммерции.pdf

Добавлен: 16.02.2024

Просмотров: 40

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические и методологические основы функционирования электронной коммерции

Понятие электронной коммерции и платежная инфраструктура

Мотивы и стимулы для перехода к технологии электронных платежей

Аналитический обзор состояния отрасли электронной коммерции

Тенденции развития рынка товаров повседневного спроса (FMCG) в 2020 году

Подводя итог, можно утверждать, что основными издержками, которые могут быть минимизированы посредством электронной торговли являются издержки поиска информации, издержки переговоров и заключения контрактов, в особенности на международном уровне. Однако в случае, если мы говорим об издержках спецификации и защиты прав собственности, издержках оппортунистического поведения, электронная торговля уступает традиционной. Именно поэтому на данных аспектах необходимо сконцентрироваться и объединить усилия бизнесу и государству, чтобы снизить данные издержки, и активизировать развитие интернет торговли.

Для оценки конкурентоспособности отрасли электронной коммерции воспользуемся моделью пяти сил Майкла Портера. Данная модель представляет собой анализ пяти наиболее существенных характеристик отрасли, которые оказывают влияние на уровень прибыли и перспективы развития. Движущими силами конкурентоспособности являются:

Рисунок 4. Пять сил Майкла Портера для отрасли ЭК

Для отрасли электронной коммерции характерно наличие широкого выбора интернет магазинов, которые позволяют потребителю в кратчайшие сроки сравнить все доступные цены на интересующий его товар, поэтому в данном случае рыночная власть покупателей максимальна, а власть поставщиков минимальна, поставщики не способны оказывать сильного влияния на цену или качество товара.

Угроза появления новых игроков. Барьеры для входа практически отсутствуют, так как для выхода на рынок электронной коммерции не требуется значительных инвестиций, благодаря эффективной маркетинговой стратегии новичкам удаётся преодолеть барьеры в виде магазинов со стажем и репутацией. Тем не менее, барьеры входа возникают благодаря эффекту экономии на масштабе, дифференциации продукта, капиталоемкости производства, развитой системе каналов распределения, политике государства (лицензирование, патенты, налоги).

Опасность появления товаров-заменителей (акцент на уникальные черты товаров или конкурентных с точки зрения цены). В отрасли существует полностью заменяющие друг друга продукты, что формирует конкурентную среду и сдерживает цены компаний (интернет магазинов) на продукцию, ограничивая ее прибыль. Дифференциация продукта минимальна, так как сам продукт практически не отличается по характеристикам, изменяется только дополнительные услуги к продукту-удобность сайта, возможностью оплаты разными системами, качество и условия доставки продукта, гарантийное обслуживание.

Конкуренция в отрасли высокая, продукт имеет много заменителей. Даже после того как фирма выберет выигрышную стратегию и займет свою нишу на рынке, нельзя утверждать, что компания станет монополистом.

Таким образом, конкурентоспособность отрасли определяется эффективностью защиты фирмы от пяти вышеперечисленных сил/факторов, которые оказывают давление на отрасль.

Мотивы и стимулы для перехода к технологии электронных платежей

Исходя из того, что самое популярное определение электронной коммерции основывается на заключении сделки и оплате онлайн, рассмотрим теории, объясняющие переход к электронным платежам.

Развитие новых видов отношений между покупателями в интернете привели к появлению новых способов обмена денег и возникновению новых ЭПС. К примеру, не так давно появились онлайн-аукционы с прямым обменом средств меду физическим лицами. Популярность мобильных устройств побуждала к разработке платежных систем для мобильной электронной коммерции[4]. Кредитные карты, первоначально предназначенные для использования в качестве автономного кредитного инструмента, стали основным платежным инструментом для электронной торговли. В целом можно утверждать, что основными факторами стимулирующими развитие электронных платежных систем являются: сокращение расходов на обслуживание и расходов на обработку платежей (основная причина исследований и разработки ЭПС), рост онлайн-торговли и снижение затрат на технологии[5].

Однако существует ряд ограничений существующих традиционных платежных систем в контексте онлайн-платежей (Приложение 5).

Рисунок 5. Недостатки существующих платежных инструментов[6]

Существующие платежные системы не обеспечивают полную безопасность, надежность и конфиденциальность передаваемой информации. Например, личные данные, такие как номера кредитных карт, имена и адреса, могут быть украдены хакерами, и затем использованы мошенниками для открытия новых кредитных и банковских счетов[7]. Большинство клиентов не покупают товары в Интернете, так как они либо не доверяют интернет-фирмам, либо боятся распространения личных данных и информации о своей кредитной карте. Общий объем мошенничества с кредитными картами вырос до 1,44 млрд. долларов в 2013 году[8]. Неудивительно, что многие клиенты отказываются от покупки онлайн.

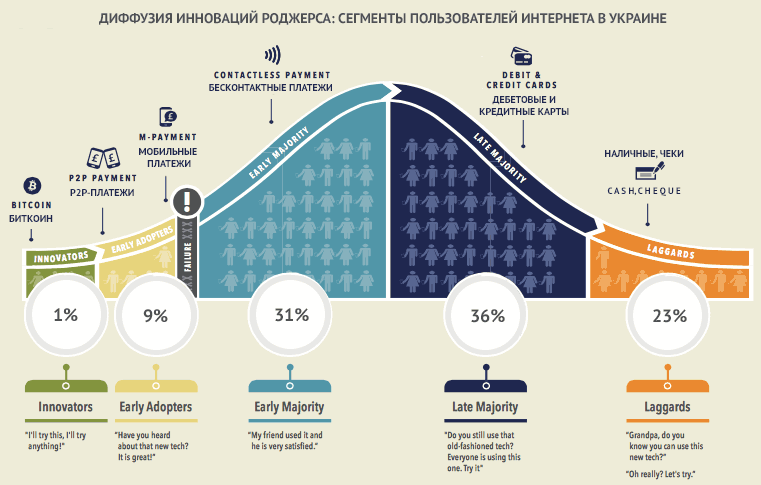

Изначально из средств массовой информации продукт становится известным в широких кругах. Далее маленькая группа мобильных и коммуникабельных «инноваторов» (2,5% населения) пробуют новинку, затем «ранние адепты» (13,5%), имеющие вес в обществе и способные убедить остальных попробовать инновацию. Затем «раннее большинство» (34% населения). Позже «позднее большинство» (34%), и наиболее консервативные «поздние адепты» (16%). Рисунок иллюстрирует стадии принятия современных платежных инструментов в России: на смену наличным и кредитным картам приходят такие инновации как биткоин, P2P платежи, мобильные платежи, бесконтактные платежи, укрепляясь в сознании потребителей как средство платежа.

|

|

|

Рисунок 6. Диффузия инноваций Роджерса для современных платежных инструментов Источник: https://www.roomian.org/how-to/diffuziya-innovatsii-rodzhersa-v-ukraine-2015 |

Данная теория доказывает, что внедрение нового продукта в массовое сознание определяется в основном рекомендациями и отзывами тех, кому доверяют. Зачастую репутация новшества играет решающую роль.

Теория диффузии элиты, которая принимает решение внедрить данную новацию, находит отражение в поведении крупнейших банков Сбербанк, ВТБ, которые внедряя определенную технологию (мобильный личный кабинет)имеющие вес в обществе и способны убедить остальных (другие кредитные организации) попробовать новинку и развиваться в данном направлении.

Принятие конечным пользователем такой чувствительной технологии как электронные платежи - ключевой аспект построения эффективной платежной системы.

Другим известным подходом к объяснению процессаадаптациик технологиям для пользователя является Technology Acceptance Model (TAM), (Davis).

Согласно TAM, отношения к технологии зависит от того, чувствуют ли пользователи, что IT а) полезна и б) проста в использовании. Удобство для пользователя - основной фактор, определяющий успешность или провал любого проекта информационной системы. Однако TAM не принимает во внимание другие факторы, которые могут быть критически важны при адаптации такой технологии как ЭПС, к примеру, безопасность, доверие, личная информация и связанные с этим риски.

К примеру, модель theory of reasoned action (TRA), (Ajzen & Fishbein,). Теория аргументированного поведения предполагает, что индивидуумы совершают определенные действия при наличии положительного отношение к своим результатам в близком социуме, и когда они считают, что их поведение одобряют. Согласно этой теории, люди совершают переход к новым технологиям под влиянием мнения значимых для них круга сверстников и взрослых.

Рисунок 7. Схема принятия инноваций согласно Theoryofreasonedaction (TRA)Источник: Построено автором работы на основе: Theoryofreasonedaction (TRA), Ajzen&Fishbein[9]

На пользователей могут влиять опыт других сторон в сделке, например, банк или финансовое учреждение, которое упрощает процесс платежа. На клиентов может оказывать влияние технические партнеры, гарантии доставки и степень дружественности интерфейса. Впечатление от использования системы могут быть легко переданы другим пользователям через онлайн-сообщества, создавая дополнительное социальное влияние на систему. Поэтому для распространения технологии электронных платежей мнения и поведение других пользователей, репутация банков и участвующих сторон, должны быть приняты во внимание.

Глава 2.Принципы организации безналичных расчетов и международные стандарты функционирования платежных систем

Аналитический обзор состояния отрасли электронной коммерции

По данным аналитического агентства Statista, доля e-commerce в общем объеме мировых продаж за четыре года выросла почти вдвое: с 7,4% в 2015 году до 13,7% в 2019-м. С каждым годом в онлайн-торговлю включается все больше новых групп потребителей. Сегодня онлайн-покупки совершают 1,9 млрд почти из 4,4 млрд интернет-пользователей — это на 45% больше, чем в 2014 году.

Топ-5 стран — лидеров по объему розничной электронной торговли (b2c), 2018 год:

1. Китай — $629,5 млрд

2. США — $501 млрд

3. Великобритания — $86,2 млрд

4. Япония — $81,6 млрд

5. Германия — $70,3 млрд

В целом на Азиатско-Тихоокеанский регион приходится 80% мирового объема e-commerce, и в ближайшее время география распределения долей вряд ли изменится.

Согласно данным Data Insight за 2018 год, объем российского рынка интернет-продаж составляет $23,8 млрд.

Глобальным трендом рынка электронной коммерции стал расцвет «промышленной» революции в продажах b2b-клиентам. С 2016 года игроки мирового рынка b2b e-commerce стали уходить от «ручных персональных продаж» менеджера к системе многофункциональных личных кабинетов в b2b интернет-магазинов. К 2021 году ожидается период их расцвета в России.

Сектор b2b онлайн-торговли обладает чрезвычайно высокой емкостью. Для владельцев онлайн-площадок b2b-клиенты — это более маржинальный и низкорисковый сегмент, перспективный в плане долгосрочного сотрудничества. И розница, несмотря на свои впечатляющие объемы и темпы развития, будет постепенно сдавать ему свои позиции.

Российский рынок электронной торговли к 2024 году составит 2,78 трлн руб., следует из прогноза Института экономической политики имени Е.Т. Гайдара, подготовленного для Национальной ассоциации дистанционной торговли (отчет есть в распоряжении РБК). Таким образом, электронная торговля к этому моменту может занять 8,5% от оборота всего российского ретейла, говорится в исследовании. В 2017 году эта доля составляла 3,47%, в 2018-м — 4,07%.

Прогноз Института Гайдара оказался значительно ниже, например, ожиданий банка Morgan Stanley, по оценке которого российский рынок электронной коммерции к 2024 году достигнет 3,491 трлн руб., что более чем в два с половиной раза выше, чем в 2018 году.

Тенденции развития рынка товаров повседневного спроса (FMCG) в 2020 году

Ожидается, что к 2020 году доходы от электронной коммерции составят более 4 триллионов долларов США. Более опытные потребители будут проводить больше времени в Интернете. Приложения для обмена сообщениями также будут все чаще использоваться в контексте продаж и маркетинга.

Электронная коммерция растет в четыре раза быстрее, чем офлайн продажи, а в ближайшие пять лет глобальные онлайн-продажи, по прогнозам, удвоятся. По прогнозам, к 2022 году электронная коммерция FMCG составит около 10–12 процентов мировых продаж FMCG, что даст 400 миллиардов долларов США.

По мере того, как электронная коммерция проникает в FMCG, усиливается и конкуренция и важность взаимодействия механизмов офлайн и онлайн магазинов, поэтому компаниям FMCG необходимо будет применять многоканальный подход.

Готовые продукты питания и доставка на дом

Поскольку с 2019 году все больше потребителей ведут активный образ жизни, то спрос на удобный формат потребления становится основной тенденцией. Стремление потребителей питаться продуктами ресторанного качества, повышенный спрос на полуфабрикаты и готовые к употреблению блюда дома стимулируют рост этого сектора. По данным GfK, практически каждый второй (46%) покупатель говорит, что хотя бы раз в месяц или чаще посещает пекарни, каждый четвертый хотя бы раз в месяц ходит в рестораны быстрого питания (27%) или кафе (24%). Каждый пятый заказывает еду с доставкой через сервисы доставки еды.