Файл: Анализ и оценка качества кредитного портфеля ПАО «ВТБ».pdf

Добавлен: 16.02.2024

Просмотров: 37

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы ФОРМИРОВАНИЯ Кредитного ПОРТФЕЛЯ коммерческого банка

1.1 Понятие кредитного портфеля коммерческого банка и его качества

МЕТОДЫ ФОРМИРОВАНИЯ КРЕДИТНОГО ПОРТФЕЛЯ КОММЕРЧЕСКОГО БАНКА

Глава 2. Анализ и оценка качества кредитного портфеля на примере банка ПАО «втб»

2.1 Анализ финансовой деятельности пао «ВТБ»

Любой портфель характеризуется двумя величинами:

1) Ожидаемой доходностью

(3)

где - доля общего вложения, приходящаяся на i кредит;

– ожидаемая доходность i-го кредита, %;

– ожидаемая доходность портфеля, %.

2) мерой риска – среднеквадратическим отклонением доходности от ожидаемого значения

(4)

где – мера риска портфеля;

– ковариация между доходностями i-й и j-м кредитом;

Xi и Xj– доли общего вложения, приходящиеся на i-го и j-го кредита;

n– число видов кредита портфеля.

Ковариация доходностей кредитов ) равна корреляции между ними, умноженной на произведение их стандартных отклонений:

(5)

где – коэффициент корреляции доходностей i-го и j-го кредита;

,– стандартные отклонения доходностей i-го и j-го кредита.

Для i=j ковариация равна дисперсии.

Последующие развитие теория портфельных инвестиций получила в трудах У. Шарпа (разработавшего модель рынка капиталов и выделившего две составляющие риска вложений – систематический и несистематический), Дж. Тобина, который ввел в качестве ставки дисконтирования показатель доходности государственных ценных бумаг, Ф. Модильяни, М. Миллера, Ф.Блэка и др. Это является вторым этапом в теории портфельных инвестиций.

Американский экономист Уильям Ф. Шарп получил Нобелевскую премию по экономике за вклад в теорию формирования цены финансовых активов. Он работал совместно с Г. Марковицем над проблемой портфельных инвестиций и созданием модели, отражающей взаимосвязи ценных бумаг.

У.Ф. Шарп сделал предположение, что на эффективных рынках капитала премия за риск и ожидаемый доход от ценной бумаги будет изменяться в прямой зависимости от величины коэффициента бета – показателя удельной доли каждого акционера в совокупном капитале компании, отражающего её предельный вклад в риск рыночного портфеля ценных бумаг. Модель ценообразования капитальных активов, которая является основой современной теории ценообразования на финансовых рынках, была описана У.Ф. Шарпом в статье «Цена капитальных активов.

Теория рыночного равновесия в условиях риска» (1964). В соответствии с моделью Шарпа структура оптимального портфеля ценных бумаг, подверженных риску, зависит от оценки инвестором будущих перспектив различных видов ценных бумаг, а не от его собственного отношения к риску.

В 1987 году У.Ф. Шарп предложил алгоритм для улучшения инвестиционного портфеля, предназначенный для эффективного поиска решения проблем анализа инвестиционного портфеля. В 1995 году У.Ф. Шарп совместно с Г.Д. Александером и Дж.В. Бэйли публикует университетский учебник «Инвестиции». Использование результатов научных исследований У.Ф. Шарпа, увязавшего доходность портфеля ценных бумаг с рискованностью вложений, а также с действием различных факторов, с поведением рынка в целом, позволяет сформировать и оптимизировать портфель ценных бумаг.

К теории формирования, управления и оптимизации портфеля ценных бумаг можно отнести и исследования М. Шоулза и Ф. Блэка по безрисковому (хеджированному) инвестиционному портфелю, включающему опционы.

Влияние «портфельной теории» Марковица усилилось после появления в конце 50-х и начале 60-х гг. работ Д. Тобина по аналогичным темам. Здесь следует отметить некоторые различия между подходами Марковица и Тобина. Подход Марковица лежит в русле микроэкономического анализа, поскольку он акцентирует внимание на поведении отдельного инвестора, формирующего оптимальный, с его точки зрения, портфель на основе собственной оценки доходности и риска активов. К тому же первоначально модель Марковица касалась портфеля акций, т.е. рисковых активов. В подходе Тобина основной темой становится анализ факторов, заставляющих инвесторов формировать портфели активов, а не держать капитал в какой-либо одной форме. Кроме того, Тобин проанализировал адекватность количественных характеристик активов и портфелей, составляющих исходные данные в теории Марковица. Принципиальным предположением модели является наличие безрискового актива, в качестве которого выступают государственные долговые обязательства. Как показала российская практика, на данном этапе развития рынка государственного долга такого безрискового актива не существует. Поэтому использование модели Тобина для формирования комбинированного портфеля невозможно. [13, C. 280]

Заслуживает также модель APT, разработанная С. Россом. Эта модель учитывает возможность увеличения доходности по портфелю, оставляя риск на прежнем уровне. APT позволяет инвесторам строить арбитражные портфели ценных бумаг, однако она берет в основу модель множественной линейной регрессии (более высокая сложность по сравнению с CAMP). Также существует проблема выбора факторов при использовании APT, поскольку самые малозначимые факторы могут исказить результат.

В целом, 70-е гг., составившие третий этап в развитии современной теории инвестиций, характеризуются стремительным расширением и углублением математических средств финансового анализа. Если в довоенные годы применение даже элементарной алгебры было достаточно редким делом, а портфельная теория Марковица-Тобина-Шарпа использовала лишь элементарные теоретико-вероятностные и оптимизационные методы, то работы 70-80-х гг. потребовали весьма тонких и сложных средств современной теории случайных процессов и оптимального управления.

Таким образом, классическая портфельная теория прошла три этапа своего развития. Первый этап – первичный – разработка математических основ для портфельной теории. Второй этап – создание теории рыночного портфеля в работах Марковица, Тобина, Шарпа. Третий этап – формирование на основе теории рыночного портфеля теории оптимального портфеля в работах Модильяни, Миллера, Блэка, Шкоулза.

Глава 2. Анализ и оценка качества кредитного портфеля на примере банка ПАО «втб»

2.1 Анализ финансовой деятельности пао «ВТБ»

ПА О «Ба нк ВТБ» является кредитной орга низа цией. Ба нк был созда н с на именова нием Ба нк внешней торговли РСФСР (Внешторгба нк РСФСР) в соответствии с решением учредительного собра ния а кционеров от 16.10.1990 (протокол № 1). В соответствии с решением Общего собра ния а кционеров от 23.07.1993 (протокол №6) изменено фирменное (полное официа льное) на именова ние Ба нка на БА НК ВНЕШНЕЙ ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРА ЦИИ (ВНЕШТОРГБА НК РОССИИ) (А кционерное общество за крытого типа ). За тем ба нк несколько ра з менял на зва ние. И в на стоящее время это на зва ние приведено в соответствие с требова нием действующего российского за конода тельства – Ба нк ВТБ (публичное а кционерное общество).

Миссия ба нка сформулирова на следующим обра зом: «Мы предоста вляем фина нсовые услуги междуна родного уровня, чтобы сдела ть более обеспеченным будущее на ших клиентов, а кционеров и общества в целом».

Видение ба нка сформулирова но следующим обра зом: ВТБ стремится ста ть чемпионом на всех целевых рынка х.

Ценности ба нка , следующие:

1. Доверие клиентов. Мы ра бота ем для того, чтобы сохра нить на шу са мую большую ценность – доверие клиентов.

2. На дежность. Мы сочета ем прочные позиции на фина нсовых рынка х, междуна родный опыт и ма сшта б. Это га ра нтия на шей силы и на дежности.

3. Открытость. Мы ориентирова ны на открытое па ртнерство и сотрудничество, мы прозра чны и понятны обществу.

4. Универса льность. Мы предла га ем комплексные решения любого уровня сложности бла года ря присутствию в ра зличных фина нсовых сегмента х.

5. Кома нда . Мы сильны единой кома ндой профессиона лов – зна ния, потенциа л, энергия и творчество ка ждого дела ют на шу кома нду сильной и уника льной.

Основной целью деятельности ПА О «Ба нк ВТБ» является получение прибыли при осуществлении ба нковских опера ций. Осуществление ба нковских опера ций производится на основа нии специа льного ра зрешения (лицензии) Ба нка России в порядке, уста новленном Федера льным за коном «О ба нка х и ба нковской деятельности».

ПА О «Ба нк ВТБ» может осуществлять следующие ба нковские опера ции:

- привлечение денежных средств физических и юридических лиц во вкла ды (до востребова ния и на определенный срок);

- ра змещение привлеченных средств от своего имени и за свой счет;

- открытие и ведение ба нковских счетов физических и юридических лиц;

- осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе ба нков-корреспондентов, по их ба нковским счета м;

- инка сса цию денежных средств, векселей, пла тежных и ра счетных документов и ка ссовое обслужива ние физических и юридических лиц;

- куплю-прода жу иностра нной ва люты в на личной и безна личной форма х;

- привлечение во вкла ды и ра змещение дра гоценных мета ллов;

- выда чу ба нковских га ра нтий;

- осуществление переводов денежных средств без открытия ба нковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Ба нк помимо перечисленных ба нковских опера ций впра ве осуществлять следующие сделки:

- выда чу поручительств за третьих лиц, предусма трива ющих исполнение обяза тельств в денежной форме;

- приобретение пра ва требова ния от третьих лиц исполнения обяза тельств в денежной форме;

- доверительное упра вление денежными средства ми и иным имуществом по договору с физическими и юридическими лица ми;

- осуществление опера ций с дра гоценными мета лла ми и дра гоценными ка мнями в соответствии с за конода тельством Российской Федера ции;

- предоста вление в а ренду физическим и юридическим лица м специа льных помещений или на ходящихся в них сейфов для хра нения документов и ценностей;

- лизинговые опера ции;

- ока за ние консульта ционных и информа ционных услуг.

Ба нк впра ве осуществлять иные сделки в соответствии с за конода тельством Российской Федера ции.

В приложении 1 осуществлен горизонта льный а на лиз а ктива ба ла нса ба нка .

По да нным, предста вленным в приложении 1, можно сдела ть следующие выводы.

Обща я стоимость а ктивов ПА О «Ба нк ВТБ» за период 2017-2019 гг. увеличила сь на 4 386 247 278 тыс. руб., что в относительном выра жении соста вляет 46,52%, при этом прирост за 2017 г. соста вил 2,14%, прирост за 2018 г. – 41,65%, прирост за 2019 г. – 1,27% (рисунок 1).

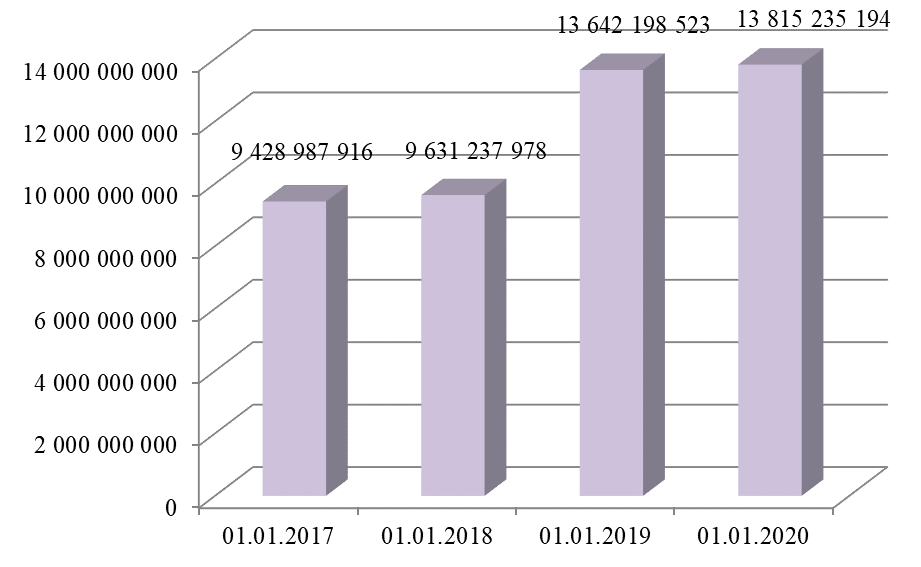

Рисунок 1. Дина мика общей стоимости а ктивов ПА О «Ба нк ВТБ» за 2017-2019 гг. (тыс. руб.)

Источник: [19,20,21]

По ста тье «Денежные средства » в ба нке отра жа ются на личные денежные средства в рублях и иностра нной ва люте, а та кже дра гоценные мета ллы и ка мни, прина длежа щие кредитной орга низа ции. Сумма денежных средств ПА О «Ба нк ВТБ» увеличила сь на 114 966 658 тыс. руб. или 74,63% за 2017 г., за тем увеличила сь на 85 847 512 тыс. руб. или 31,91% за 2018 г., и снова увеличила сь на 63 861 102 тыс. руб. или 18,00% за 2019 г. Та ким обра зом, в целом за ра ссма трива емый период сумма денежных средств увеличила сь на 171,81%. Это озна ча ет на ра щива ние ликвидных а ктивов ба нка , что следует оценива ть положительно, поскольку под влиянием да нного обстоятельства при прочих ра вных условиях фина нсовое состояние ба нка улучша ется.

По ста тье «Средства кредитных орга низа ций в Центра льном ба нке Российской Федера ции» отра жа ются средства кредитной орга низа ции на корреспондентских, на копительных, клиринговых и прочих счета х в ЦБ РФ. Сумма этих средств, прина длежа щих ПА О «Ба нк ВТБ», увеличила сь на 23 690 557 тыс. руб. или 28,42% за 2017 г., за тем увеличила сь на 230 314 147 тыс. руб. или 215,16% за 2018 г., и снова увеличила сь на 294 622 341 тыс. руб. или 87,33% за 2019 г. Та ким обра зом, в целом за ра ссма трива емый период сумма средств ба нка в ЦБ РФ увеличила сь на 658,20%. Это озна ча ет на ра щива ние средств, которые ба нк вынужден изъять из оборота в соответствии с действующим ба нковским за конода тельством. Это оценива ется нега тивно, поскольку под влиянием да нного обстоятельства при прочих ра вных условиях средства ба нка , генерирующие получение доходов, сокра ща ются. Та кой вывод подтвержда ет и дина мика обяза тельных резервов ба нка , сумма которых увеличила сь на 82,91% за 2017-2019 гг.

По ста тье «Средства в кредитных орга низа циях» отра жа ются средства , ра змещенные на депозитных и корреспондентских счета х, на торговых, клиринговых и прочих ба нковских счета х в других кредитных орга низа циях. Сумма та ких средств увеличила сь на 43 502 646 тыс. руб. или 32,67% за 2017 г., за тем снизила сь на 93 540 898 тыс. руб. или 52,96% за 2018 г., и снова увеличила сь на 59 368 557 тыс. руб. или 71,44% за 2019 г. Та ким обра зом, в целом за ра ссма трива емый период сумма средств, ра змещенных в кредитных орга низа циях, увеличила сь на 7,01%, следова тельно, определенна я сумма средств была изъята из сферы других ба нковских опера ций.