Файл: Применение проектных технологий в качестве инструмента развития бизнеса (Организационные структуры управления проектами. Виды и типы организационных структур управления проектами).pdf

Добавлен: 29.02.2024

Просмотров: 43

Скачиваний: 0

СОДЕРЖАНИЕ

1.1 Функциональная организационная структура

1.2 Проектная организационная структура

1.3 Матричная организационная структура

Глава 2. Проектный подход в современном бизнесе

2.1. Особенности управления проектной деятельностью

2.2. Управление проектной деятельностью

2.3. Примерный состав участников создания торговой площадки в Интернете

3.1 Основные проблемы общего состояния электроэнергетики

3.2 Предпосылки для построения проектной системы управления ремонтами

- система оплаты труда и премирования тесно взаимосвязана с системой бюджетирования предприятия.

В ОАО «Электроремонт-ВКК» для различных категорий персонала были применены следующие виды вознаграждения:

1. Производственный персонал. Участники проекта, непосредственно выполняющие работы по нему, получают вознаграждение из фонда заработной платы проекта с учетом затраченного на выполнение проекта времени и уровня квалификации. Фонд заработной платы напрямую зависит от чистой стоимости проекта (стоимость работ без учета приобретенных ресурсов - услуги субподрядных организаций, материалы) и сроков выполнения работ.

2. Директора филиалов. Вознаграждение директоров филиалов зависит от фонда заработной платы персонала и уровня средней заработной платы по филиалу, что обеспечивает заинтересованность директоров в наличии производственного персонала требуемой численности и в повышении его квалификации. Наличие невостребованного персонала становится невыгодным.

3. Коммерческие директора. Единственным ограничителем вознаграждения коммерческого директора является превышение фактически полученной маржинальной прибыли по проектам над ее нормативной величиной. Такой способ мотивации коммерческого директора обусловлен его широкими полномочиями в отношении принятия решений по заключаемым договорам и использованию ресурсов, а также уровнем ответственности перед заказчиками.

4. Административный и технический персонал. Результаты деятельности административного и технического персонала оцениваются в соответствии с качеством и сроками проведенных работ, полнотой выполняемых функций, определенных должностными инструкциями. В случае соблюдения вышеназванных условий сотрудники операционного и технического центров получают дополнительное вознаграждение (в процентах к установленному окладу).

Внедрение системы проектного управления предполагает создание бюджетной модели, предусматривающей разделение полномочий и ответственности при решении задач в различных сферах деятельности.

Бюджетная модель строится с учетом следующих принципов:

- управление деятельностью посредством построения финансовой структуры предприятия;

- принятие управленческих решений через формирование бюджетов структурных единиц, выделяемых в рамках финансовой структуры;

- регулирование финансово-экономической деятельности путем создания целевых фондов;

- установление и обеспечение достижения целевых показателей деятельности.

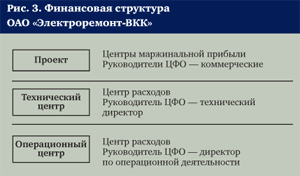

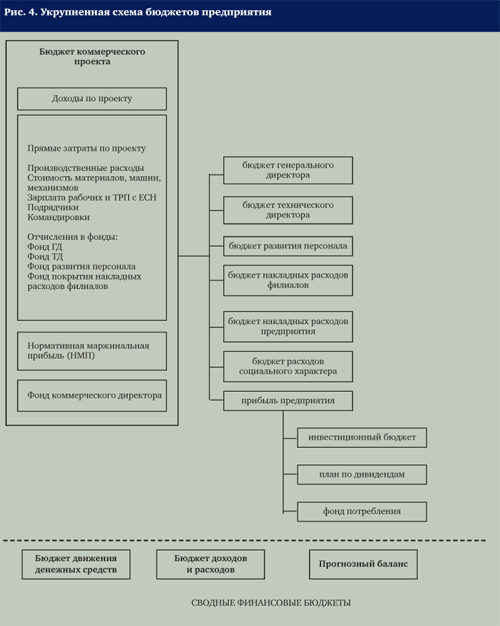

Финансовая структура предприятия схематично отражена на рис. 3, а взаимосвязь бюджетов предприятия - на рис. 4.

В основе бюджетной модели лежит механизм нормативного распределения средств по целевым фондам, которые являются источником финансирования различных направлений деятельности. Такой способ финансового управления позволяет менеджерам предприятия в рамках своих полномочий влиять на величину создаваемых источников и принимать самостоятельные решения по их использованию для достижения поставленных целей при обязательном условии недопущения перерасхода фонда. Система управления становится саморегулируемой, не требует принятия оперативных решений на уровне генерального директора.

Бюджет проекта не отражает операционной прибыли по каждому проекту, поскольку косвенные расходы не распределяются между проектами, а финансируются из специально созданных фондов. Целевые фонды формируются путем отчислений в пределах установленных нормативов.

Отчисления в целевые фонды включаются в расходную часть проекта и участвуют в создании маржинальной прибыли проекта, которая является целевой величиной, обеспечивающей получение прибыли и покрытие части накладных (управленческих) расходов, не финансируемых из других фондов. Превышение маржинальной прибыли проекта над его целевой величиной представляет собой доход менеджера проекта, что обусловливает стремление менеджера проекта к максимизации данного показателя.

Основной сложностью рассматриваемой бюджетной модели можно назвать построение учетной системы, отличной по своей структуре от бухгалтерской. Проблема решается посредством организации управленческого учета параллельно с бухгалтерским на основе единой базы первичной документации в рамках единой информационной системы. Кроме того, для повышения достоверности данных управленческого учета устанавливается перечень показателей, по которым данные бухгалтерского и управленческого учета совпадают.

Внедрение новых методов управления осуществляется последовательно: сначала опытная эксплуатация, а затем запуск системы в реальном режиме. В ходе опытной эксплуатации предприятие функционирует по действующим правилам, новые принципы отрабатываются параллельно. На данном этапе моделируется и просчитывается заработная плата персонала в соответствии с новой системой оплаты труда, формируются бюджеты с учетом специфики проектной деятельности, внедряются и отрабатываются элементы управленческого учета (учет рабочего времени по проектам, учет расходов по проектам), создается программа обучения персонала.

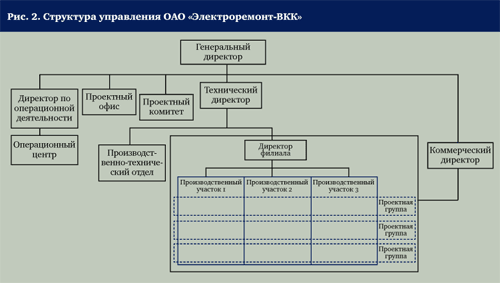

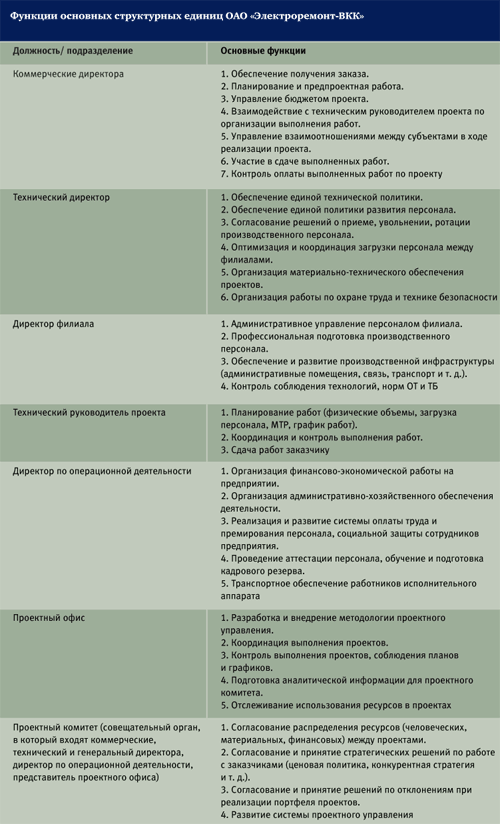

Для согласования действий менеджеров всех уровней целесообразно регулярно проводить заседания коллегиального органа управления, в состав которого должны входить все менеджеры, участвующие в проектной деятельности. В ОАО «Электроремонт-ВКК» для этих целей создан проектный комитет, основная задача которого - разрешение спорных, выходящих за рамки регламентов, ситуаций в ходе реализации проектов, а также координация деятельности участников проектного управления.

Заключение

Выполнив данную работу, автор пришел к выводу, что действия по разрешению проблем связанных со структурой необходимо предпринимать как можно раньше. Хотя обычно никто не считает, что дело крайне срочное – организация, в конце концов, довольно успешно работала в течение последнего года или двух, и поэтому вполне могут перебиться и на протяжении нескольких следующих месяцев, до того момента, когда новая услуга будет предоставлена, или когда будет решен вопрос ее распределения по рынкам сбыта в Европе, или пока… и т. д. Даже те, кто думает, что проблемы важны и требуют времени и усилий по серьезному пересмотру структуры и взаимоотношений в организации, не стали бы утверждать, что это нужно делать немедленно. Это общая характеристика проблем структуры: они являются хроническими, но не острыми. Вы всегда можете мириться с ними еще некоторое время, если нужно, в тайне надеясь, что за этот срок они ослабнут или исчезнут совсем. На самом деле хуже всего то, что момент никогда не будет казаться подходящим для того, чтобы взяться за решение этих проблем. В соответствующее время порождаемые проблемы и напряженность станут неизбежными факторами жизни, в отношении которых было бы наивно предполагать, что с ними можно что-то сделать.

Разработка и введение новых структур управления стало характерной чертой последнего десятилетия XX в. В ходе этих экспериментов нередко используются самые разнообразные комбинации известных видов и типов структур, приспосабливаемых организациями к конкретным условиям их функционирования. Но все же главная тенденция состоит в том, что каждая последующая структура становится более простой и гибкой по сравнению с ранее действовавшими.

Управление проектами – методология организации, планирования, руководства, координации трудовых, финансовых и материально-технических ресурсов на протяжении проектного цикла, направленная на эффективное достижение его целей путем применения современных методов, техники и технологии управления для достижения определенных в проекте результатов по составу и объему работ, стоимости, времени, качеству и удовлетворению участников проекта.

Понятие “проект” объединяет разнообразные виды деятельности, характеризуемые рядом признаков, наиболее общими из которых являются следующие: направленность на достижение конкретных целей, определенных результатов; координированное выполнение многочисленных, взаимосвязанных действий; ограниченная протяженность во времени, с определенным началом и концом.

Отличие проекта от производственной системы заключается в том, что проект является однократной, не циклической деятельностью. Серийный же выпуск продукции не имеет заранее определенного конца во времени и зависит лишь от наличия и величины спроса. Когда исчезает спрос, производственный цикл кончается. Производственные циклы в чистом виде не являются проектами. Однако в последнее время проектный подход все чаще применяется и к процессам, ориентированным на непрерывное производство. Например, проекты увеличения производства до указанного уровня в течение определенного периода, исходя из заданного бюджета, или выполнение определенных заказов, имеющих договорные сроки поставки.

Проект как система деятельности существует ровно столько времени, сколько его требуется для получения конечного результата. Концепция проекта, однако, не противоречит концепции фирмы или предприятия и вполне совместима с ней. Более того, проект часто становится основной формой деятельности фирмы.

С точки зрения системного подхода, проект может рассматриваться как процесс перехода из исходного состояния в конечное – результат при участии ряда ограничений и механизмов.

Сущность выработки управляющих воздействий (управлений) – выявление отклонений параметров системы от нормы, которые затрудняют достижение цели управления. Отклонения параметров системы от нормы образуются за счет воздействия внешней и внутренней среды. Без отклонения нет информации, а, следовательно, и процесса управления.

Под законом управления понимают формирование (выработку решения) и реализацию управляющих воздействий (управлений), выбранных из множества возможных на основании определенной информации, обеспечивающей желаемое движение (функционирование, поведение) объекта, приводящее к поставленной цели. Эффективность управления системой рассматривается как мера степени достижения цели функционирования. Эффективное решение выбирается из множества решений с помощью правила, которое называется критерием (мерой) выбора решения.

В работе систематизирована и рассмотрена понятийная база управления проектами, были рассмотрены общие принципы построения организационных структур управления проектами, приверженность которым обеспечивает создание эффективной организационной структуры проекта.

При рассмотрении принципов построения организационных структур управления проектами становится ясно что, выход находится в структурировании связей координации как в матричных структурах. За счет этого, удается избавиться от перечисленных выше недостатков.

Проанализировав организационную структуру в ОАО «Крок Инкорпорейтед» становится ясно, что даже если компания выберет матричную организационную структуру, все равно периодически придется использовать возможности, предусмотренные в других структурах из-за периодического недостатка ресурсов. Главное – поддерживать систему и по большей части строить деятельность на основании выбранной структуры.

Список литературы

1. Андрейчиков, А. В. Системный анализ и синтез стратегических решений в инноватике / А.В. Андрейчиков, О.Н. Андрейчикова. - М.: Либроком, 2016. - 360 c.

2. Брусакова, И. А. Информационные системы и технологии в экономике / И.А. Брусакова, В.Д. Чертовской. - М.: Финансы и статистика, 2017. - 352 c.

3. Вдовин, В. М. Информационные технологии в финансово-банковской сфере / В.М. Вдовин, Л.Е. Суркова. - М.: Дашков и Ко, 2017. - 304 c.

4. Венделева, М. А. Информационные технологии управления / М.А. Венделева, Ю.В. Вертакова. - М.: Юрайт, 2016. - 464 c.

5. Гаврилов, Л. П. Информационные технологии в коммерции / Л.П. Гаврилов. - М.: ИНФРА-М, 2015. - 240 c.

6. Гагарина, Л. Г. Компьютерный практикум для менеджеров / Л.Г. Гагарина, Е.М. Портнов, И.С. Холод. - М.: Финансы и статистика, 2017. - 352 c.

7. Граничин, О. Н. Информационные технологии в управлении / О.Н. Граничин, В.И. Кияев. - М.: Интернет-университет информационных технологий, Бином. Лаборатория знаний, 2016. - 336 c.

8. Данелян, Т.Я. Информационные технологии в налогообложении. Учебно-методический комплекс / Т.Я. Данелян. - Москва: Огни, 2015. - 773 c.

9. Додонова, И. В. Автоматизированная обработка банковской информации / И.В. Додонова, О.В. Кабанова. - М.: КноРус, 2014. - 174 c.

10. Иванова, Н. Ю. 1С: Бухгалтерия / Н.Ю. Иванова. - М.: Academia, 2018. - 197 c.

11. Интернет-технологии в экономике знаний. - М.: ИНФРА-М, 2018. - 448 c.

12. Информационные системы и технологии в экономике и управлении / Под редакцией В.В. Трофимова. - М.: Юрайт, 2015. - 528 c.

13. Информационные системы и технологии в экономике и управлении. Учебник. - М.: Юрайт, 2015. - 544 c.

14. Информационные системы и технологии управления / Под редакцией Г.А. Титоренко. - М.: Юнити-Дана, 2016. - 592 c.

15. Информационные технологии в маркетинге. Учебник и практикум. - Москва: ИЛ, 2014. - 368 c.