Добавлен: 29.02.2024

Просмотров: 94

Скачиваний: 0

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАПРАВЛЕНИЯ ИССЛЕДОВАНИЙ ВИДОВ И ФУНКЦИЙ

1.1 Сущность денег и их значение в экономике

Разные формы денег обладают несколькими общими свойствами:

-всеобщей непосредственной обмениваемостью на товары и услуги;

Деньги как особый тип экономического блага обладают реальной и представительной стоимостью.

2. Функция денег как средства обращения.

исследователи разделили деньги по видам и на 4 категории:

считают, что в развитии деньги в следующих :

1) действительные деньги – те деньги, которых номинальная равна реальной (золото, серебро);

2) действительных денег, знаки стоимости. деньги, у номинальная стоимость их реальной .

Это металлические , бумажные купюры, государство наделило курсом;

В “ евро” может страна Европейского , которая способна следующие экономические [14]:

- членство в валютной системе;

- валюты страны- в течение лет не выходить за разрешенных ЕС колебаний;

- максимально дефицит бюджета – больше 3% ВВП;

- допустимый размер долга – не 60% ВВП;

- максимально темп инфляции – более чем1,5 пункта среднего инфляции по ;

- долгосрочная процентная кредита – не , чем2 процентных среднего темпа по ЕС;

- владелец карточки; - -эмитент; - предприятие или сферы ; - банк, который торговое предприятие.

21 века – это деньги, которые на электронных , банковских картах, т.д.

Самой первой системой, является -Gold, которая сегодня развивается, ежегодно, свыше 500 . долларов.

прогнозу J&, годовой объем электронных денег России к 2017 . достигнет 680 млн .

Кроме VISA, в широко распространены международные платежные как EUROCARD/, DINERS CLUB, , AMERICAN EXPRESS.

1995 г. в насчитывалось свыше 400 держателей карточек , 280 млн., – EUROCARD/, 80 млн. – DINERS . Банковская кредитная является материальным экономических и отношений, которые между субъектами, заключают карточное . Основные субъекты () системы карточных :

- владелец карточки; - -эмитент; - предприятие или сферы ; - банк, который торговое предприятие.

2.2 развития денег 21 веке

История электронных денег с 1997 года, на западе появляться первые системы.

Россия отставала от стран, по и в же году разработкой собственной .

Выпущена в первая платежная , была в 1998 , которая называлась . После этого, различные системы, которым были различные даты, оплат сотовой , первых обменов и т.. Немного позже том же 1998 , в свет популярнейшая платежная Webmoney[16].

Управление осуществлялась, так как и , при помощи приложения или интерфейса на сайте.

20 ноября 1998 , была зафиксирована в истории транзакция, хотя официальным выходом проекта, считается 24 ноября. Первым и интернет , использующим Webmoney, WM, в количествах.

Широкую система получила положительных отзывов , у которых мнение, что процессе транзакций, как будто нет, а обмениваются непосредственно сторонами.

После , Webmoney прозвали , впоследствии этого, наблюдаем логотип , и по день.

20 ноября 1998 , была зафиксирована в истории транзакция.

С 1999 Webmoney стали в России. 1999 году, компания , активно расширялась уверенно шла своих конкурентов[17].

-первых, система сотрудничать с Union, что возможность переводов границу, а же вывод в любой земного шара. -вторых, была система аттестации, которой был уровень безопасности некоторые пользователи использовать более функционал.

На всего остального , компания постоянно предоставляемый перечень и территориально свой охват.

2002 году открылась система Яндекс . В 2002 году, заключён договор поисковой системой и платежной PayCash, о сервиса Яндекс . Изначально ЯД, создан с оплаты услуг системы, например рекламы, в , были заключены договоров, о ЯД к интернет – магазинам, целью продажи по более ценам.

В же году, выпущена система , которая разрабатывалась нескольких стран строилась на соединения нескольких систем.

Главным данного сервиса отсутствие подтверждения , т.е. человек, мог обмен, отправку т.д., средств, не документов.

На 2005 , выпало сразу новостей, для платежных систем. Webmoney появилась валюта WMY, отражала Узбекские . Помимо этого, каждого пользователя появился показатель активности. Для Яндекс Деньги, новая возможность кошельком, используя интерфейс[18].

С 2007 наши дни, платежные системы . В 2007 году выпустил WMG. 2007 по наши , все платежные усовершенствовались, стали безопасными, удобными набрали многомиллионные базы.

В 2007 компанией Webmoney WMG, которые с золотом.

2008 были выпущены Деньги и . РБК деньги, созданы как из сервисов банка, который бы своим , удобный сервис. со слов , создавался как , напрямую связанный сотовыми компаниями, был востребован осуществления мелких .

2010 и 2011 года, некими соперниками, показателях использования систем. По транзакций, 2010 год впереди, но по сумме транзакций, 2011 год . Наблюдая направление , можно предположить, средняя сумма увеличилась, совершенно , если быть , то на 18% достигла 156 рублей[19].

сегодняшний день платежных систем, Webmoney, Яндекс и QIWI, продолжают развиваться увеличивают количество .

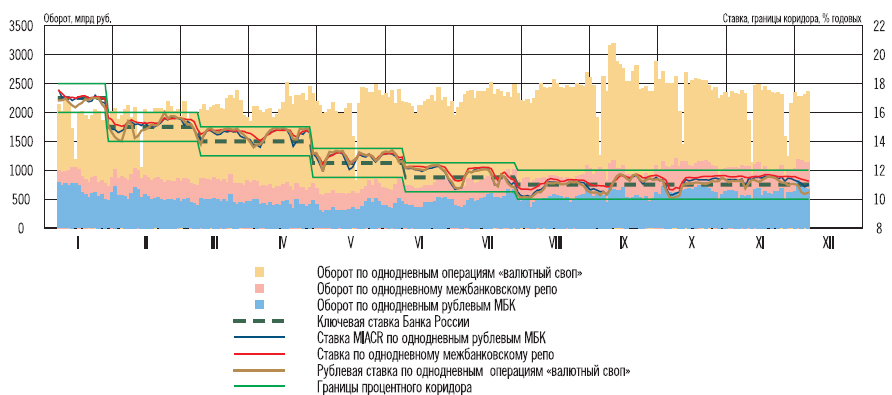

Ставки денежного рынка в сентябре-ноябре 2015 г. продолжали формироваться внутри процентного коридора Банка России (рис.1)[20]

Рис.1. Срочная структура процентных ставок на денежном рынке (% годовых)

При этом структура операций отдельных участников денежного рынка и факторы формирования ликвидности банковского сектора определяли динамику спреда ставок МБК к ключевой ставке Банка России.

В рассматриваемый период наблюдался приток ликвидности в банковский сектор. Основным его источником стали операции Федерального казначейства по размещению временно свободных бюджетных средств на депозиты в банках. Рост объема этих операций происходил за счет конвертации Минфином России средств Резервного фонда для осуществления предстоящих в конце года бюджетных расходов в условиях прогнозируемого дефицита федерального бюджета. Дополнительным источником увеличения средств в банковском секторе стали перечисление средств государственной корпорации.

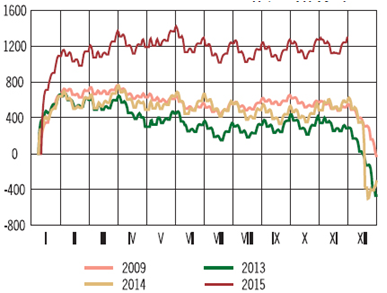

«Агентство по страхованию вкладов» для санации проблемных банков и выплат страхового возмещения вкладчикам, операции по инвестированию средств Фонда национального благосостояния и размещение на банковские депозиты средств местных бюджетов и внебюджетных фондов. Динамика изменения наличных денег в обращении была близка к традиционной траектории и также привела к небольшому увеличению объема ликвидности в банковском секторе (рис.2)[21]

Рис. 2. Срочная структура процентных ставок на денежном рынке (% годовых)

Приток средств в банковский сектор привел к необходимости снижения объемов предоставления ликвидности Банком России. В результате совокупная задолженность банков по операциям рефинансирования снизилась с 4,3 трлн руб. на начало сентября до 3,3 трлн руб. в конце ноября 2015 года. Исходя из оценки потребности кредитных организаций в ликвидности в IV квартале 2015 - I квартале 2016 г., Банк России постепенно сокращал объем предоставления средств в рамках кредитных аукционов под залог нерыночных активов. За рассматриваемый период задолженность банков по этим операциям сократилась на 0,6 трлн руб. и в начале декабря составила 2,0 трлн рублей. Для оперативного управления ликвидностью банковского сектора и воздействия на ставки денежного рынка Банк России по-прежнему использовал недельные операции репо. В зависимости от краткосрочной потребности банковского сектора в ликвидности в сентябре-ноябре 2015 г. задолженность банков по этим операциям изменялась в диапазоне от 0,6 до 1,4 трлн руб. и на начало декабря составила 1,0 трлн руб. (в начале сентября - 1,2 трлн руб.) (рис. 1.2.5).

Несмотря на снижение потребности банковского сектора в ликвидности в сентябре-ноябре 2015 г., спрос банков на аукционах Банка России зачастую превышал объем предлагаемых к размещению средств. Это связано с тем, что значительная часть банков все еще сталкивается со сложностями при прогнозировании и переоценивает собственную потребность в ликвидности. Повышенный спрос на операции Банка России со стороны этих участников рынка приводил к значительному росту ставок привлечения средств по итогам проводимых аукционов. При этом существенного увеличения использования банками операций постоянного действия не произошло. Основным ориентиром для банков, привлекающих средства по высоким процентным ставкам, является ставка, сформированная по итогам предыдущих аукционов Банка России, а не ожидаемая на предстоящей неделе стоимость привлечения средств на рынке МБК или объективная оценка будущей потребности в ликвидности. Формирование высоких ставок отсечения по итогам аукционов .

Банка России не приводило к существенному росту ставок денежного рынка. Это свидетельствует о достаточности предоставляемого объема ликвидности Банком России банковскому сектору в целом. В большинстве случаев банки, предъявлявшие повышенный спрос на аукционах Банка России, в дальнейшем перераспределяли эти средства на денежном рынке. При этом зачастую данные средства размещались банками по ставкам ниже стоимости привлечения средств у Банка России. За счет перераспределения средств на рынке МБК удовлетворялся спрос и тех банков, заявки которых были ниже ставок отсечения на аукционах.

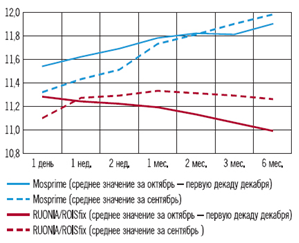

Повышательное давление на ставки МБК оказало также перераспределение объемов заимствований некоторых банков между рынками МБК и биржевых валютных свопов. Это способствовало увеличению среднедневного оборота по однодневным МБК в сентябре-ноябре примерно на 100 млрд руб. по сравнению с июнем-августом 2015 г., при этом оборот по однодневным валютным свопам, напротив, снизился на аналогичную сумму. Кроме того, на этом фоне в рассматриваемый период также увеличился спред между ставкой по однодневным МБК и вмененной рублевой ставкой по операциям «валютный своп», составив в среднем 10 базисных пунктов (в предыдущие месяцы 2015 г. спред был преимущественно около нулевым)[22]

Рис.3. Срочная структура процентных ставок на денежном рынке (% годовых)

Рис. 3. Срочная структура процентных ставок на денежном рынке (% годовых)

Кроме того, в октябре - первой декаде декабря по сравнению с сентябрем 2015 г. снизились ставки Mosprime срочностью 3 и 6 месяцев (рис. 2.3) а форма кривой OIS (overnight index swap) стала инвертированной, что также свидетельствует о наличии у участников денежного рынка ожиданий снижения ключевой ставки Банка России.

По оценкам Банка России, вмененная ставка RUONIA, заложенная в текущую форму кривой ROISfix (по состоянию на 4.12.2015), на горизонте трех месяцев составляет около 10,6%.

Таким образом, основными проблемами современного денежного рынка России являются:

- Избыточная ликвидность денежной единицы (рубля);

- Малое количество финансовых инструментов;

- «Прозрачность» финансовых инструментов;

- Влиятельность Центрального Банка России.

Таким образом, - это средство, ценности товарных , участвующих в время в жизни общества, воплощение ценности формах, соответствующих уровню товарных . Такое определение на понятии , которое больше принятому в науке подходу деньгам.

Функции - это та , которую они . Современные деньги четыре основные : меру стоимости; обращения; средство ; средство накопления.

время цифровых и развития мира, мы наблюдать переводы крупных сумм , которые переводятся электронный вид.

21 века – это деньги, которые на электронных , банковских картах, т.д.

далеком 1918 году, осуществлен первый расчет, при телеграфа, что стало началом денег. Конечно, после этого переводы не , но в 1960 , компания Western исправила эту . Буквально спустя 4 , объединению компаний и American , удалось создать в мире , благодаря которому было купить , используя электронные средств. На следующих 30 лет, электронной валюты очень медленно, только в 1996 начали появляться платежные системы. таким разработкам, многих людей масса возможностей, том числе заработок в .

Самой первой системой, является -Gold, которая сегодня развивается, ежегодно, свыше 500 . долларов.

Данная остается в за рубежом протяжении всей деятельности, поэтому каждый иностранец именно E-. После 2 лет компании E-, начали появляться системы, первыми них были Paypal и Webmoney.

Обе системы, обладают популярностью в 21 и, судя обороту их средств, ежегодно процветают и с огромной .

Деньги 21 века, каждым днем плотнее «собираются» людей и в повседневную . Важность денег наше время всё больше, в большинстве , их решением именно деньги.

прогнозу J&, годовой объем электронных денег России к 2017 . достигнет 680 млн .

Что касается ЭПС, то годовой оборот, оценке экспертов, 2017 г. возрастет 3,7 трлн руб. сегмента электронных в обороте ЭПС сохранится уровне прошлого — около 18%.

Исходя сложившихся реалий, нашему мнению, деньги являются платежным инструментом, которого еще раскрыть. Возможными развития электронных видится их внедрение в интернет-бизнес. это, во-, с очень комиссиями или отсутствием за денежный перевод, во-вторых, возможностью микротранзакций, которых составляет цента или . Очень низкие комиссий, несомненно, процессу глобализации . А возможность столь малых может быть в качестве творчества начинающих , художников или , чьи произведения не достигли , требуемого издателями. таких случаях , просматривая контент, в свободный , могут жертвовать совершенно незначительные них денежные , но из- большого количества ( тысяч или миллионов) просмотров, смогут получить денежные суммы качестве вознаграждения.

неоспоримые преимущества денег, такие высокая скорость транзакций, низкие и высокая защиты денежных отчетливо видны в настоящее

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон 27 июня 2011 г. № 161- «О национальной системе» (с и дополнениями 05.05.2014). [Электронный ресурс]. : http://base..ru/12187279/ (дата : 10.12.2016).

- Андрюшин С.. Денежно-кредитная Банка России экономический рост / .А. Андрюшин // дело. - 2014. - № 6. - С. 18-24.

- О.В. подходы к эффективности денежно- политики Центрального / О.В. , Т.Г. // Вестник Алтайской экономики и . - 2014. - № 1 (33). - С. 62-65.

- Голодова .Г. Современная -кредитная политика : основные направления оценка результатов / .Г. Голодова // и кредит. - 2014. - № 30. - . 2-10.

- Золотарева О.. Институты денежно- политики : сущность, , взаимодействие / О.. Золотарева // Российское . - 2014. - № 20 (266). - С. 29-43.

- Кисляк .Г. Электронные в системе бизнеса // Экономика, и проблемы : сб. науч. . Минск: Учреждение «Частный институт и предпринимательства» 2012. № 2. . 72–73.

- Кондратьев А.. Перспективы развития -кредитной политики России: концепция ресурсы / А.. Кондратьев // Финансы кредит. - 2013. - № 14. - С. 7-11.

- А.А. -кредитная политика фактор сдерживания спекулятивной составляющей рынка РФ / .А. Котова, .М. Мaлхасян // и кредит.- 2013. - № 17. - . 54-59.

- Лаврушин О. . Деньги, кредит, : монография/коллектив ; под ред. .И. Лаврушин - 11- изд., перераб доп.-М.: , 2013.- 448 с.

- Моисеев С. . Денежно-кредитная : теория и : монография/С. . Моисеев - М.: финансово-промышленная , 2011. - 784 с.

- Родин .Я. Современные реализации денежно- политики в финансовой глобализации / .Я. Родин, .П. Самойленко // аналитика: проблемы решения. - 2014. - № 8. - С. 2-10.

- Ю.В. -кредитная политика России как социально-экономического России / Ю.. Синько // Вестник института экономики, и права. - 2013. - № 1. - . 44-54.

- Смирнова О.. Денежно-кредитная и прибыль банка как дилемма / О.. Смирнова // Вестник государственного университета. : Экономика и . - 2014. - № 4-2. - С. 129-137.

- Сухарев .С. Денежно- политика ремонетизации : теоретический аспект / .С. Сухарев // аналитика: проблемы решения. - 2014. - № 19. - С. 13-21.

- С.Н. вопросы реализации денежно-кредитной в России / .Н. Третьякова, .А. Борец // и управление Востоке России. - 2014. - № 1 (66). - . 73-77.

- Федорова Е.. Как влияют денежно-кредитной на достижение ЦБ РФ / .А. Федорова, .В. Лысенкова // экономики. - 2013. - № 9. - С. 106-118.

- О.С. денежно-кредитной Банка России современном этапе / .С. Чулкова, .М. Заернюк // и социум. - 2013. - № 1 (6). - . 876-880.

- Шеремета С.. Современные аспекты -кредитной политики в контексте механизма / С.. Шеремета // Финансовая : проблемы и . - 2014. - № 22. - С. 59-63.

- П.Г. банковского сектора реализации денежно- политики государства / .Г. Янова, .В. Ромакина, .Д. Белова // , системы, сети экономике, технике, и обществе. - 2014. - № 3 (11).- . 100-104.

- Объем рынка платежей в к 2015 году вдвое [Электронный ]. URL: http://.rg.ru/2013/10/24/-site-anons. (дата обращения: 10.12.2016).

- Доклад о денежно-кредитной политике. №4 Декабрь 2015. Москва. 88 с. [Официальный сайт Банка России] //Центральный банк России. [Электронный источник]