Файл: Понятия «затраты», «расходы», «издержки».( Сущность понятия «затраты»).pdf

Добавлен: 29.02.2024

Просмотров: 51

Скачиваний: 0

СОДЕРЖАНИЕ

1.1. Задачи учета затрат на производство

1.2. Классификация затрат на производство

1.3. Классификация затрат в управленческом учете на производство

2.1. Расходы организации: их понятие и группировка

2.2.Основные признаки классификации расходов

3. Сущность понятия «издержки»

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бабаев Ю.А. Бухгалтерский учет. – М.: Юнити-Дана, 2015. – 475с.

- Богаченко, В.М. Бухгалтерский учет: Учебник / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2016. - 510 c.;

- Вахрушина М.А. Бухгалтерский управленческий учет: Учебник. М.: Омега-Л, 2014;

- Вахрушева, О.Б. Бухгалтерский управленческий учет: Учебное пособие / О.Б. Вахрушева. - М.: Дашков и К, 2012. - 252 c.;

- Закон «О бухгалтерском учёте» №402 ФЗ от 06.12.2011 // СПС Консул ьтантПл юс.

- Керимов, В.Э. Бухгалтерский управленческий учет: Учебник для бакалавров / В.Э. Керимов. - М.: Дашков и К, 2016. - 400 c.

- Кондраков Н.П. Бухгалтерский (Финансовый, Управленческий) учет: учебник/ Н.П. Кондраков, 2-е изд., пер. и доп. М: Проспект, 2012 г., 502 с.;

- Костюкова Е.И.— Бухгалтерский управленческий учет: Учебное пособие - М.: Проспект, 2016. - 217с.

- Мельник М.В., Муравицкая Н.К., Герасимова Е.Б. - Бухгалтерский учет и анализ: Учебник. - М.: КноРус, 2016. - 352 с.

- Мизиковский, И.Е. Бухгалтерский управленческий учет: Учебное пособие / И.Е. Мизиковский. - М.: Магистр, 2018. - 368 c.

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утв. приказом Минфина РФ от 6 мая 1999 г. №33н // СПС КонсультантПлюс.

Приложения

«Таблица составлена по; Керимов, В.Э. Бухгалтерский управленческий учет: Учебник для бакалавров / В.Э. Керимов. - М.: Дашков и К, 2016. - 400 c» Распределение затрат непроизводственных подразделений

|

Распределение затрат непроизводственных подразделений |

Производственные ЦО |

Итого |

|

|

Цех 1 |

Цех 2 |

||

|

Прямые затраты, тыс. руб. |

1200 |

1000 |

2200 |

|

Административные затраты, тыс. руб. |

1186х41,4%=491 |

1186х34,4%=408 |

|

|

Затраты хозблока, тыс. руб. |

987х38,7%=382 |

987х32,3%=319 |

|

|

Всего распределено, тыс. руб. |

491+382=873 |

408+319=727 |

1600 |

|

Итого затрат |

2073 |

1727 |

3800 |

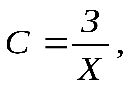

В случае, если запасов готовой продукции у предприятия нет, то используется метод простого одноступенчатого калькулирования. Себестоимость единицы продукции определяется делением суммарных издержек за отчетный период на количество произведенной продукции по формуле

-

где

где -

себестоимость единицы продукции, руб.;

себестоимость единицы продукции, руб.; -

совокупные затраты за отчетный период, руб.;

совокупные затраты за отчетный период, руб.; -

количество произведенной продукции

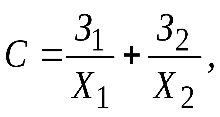

количество произведенной продукции - Если на предприятиях имеются запасы ГП, то применяется метод простого двухступенчатого калькулирования по формуле:

-

где

где -

полная себестоимость единицы продукции, руб.;

полная себестоимость единицы продукции, руб.; -

совокупные производственные затраты отчетного периода, руб.;

совокупные производственные затраты отчетного периода, руб.; -

управленческие и сбытовые издержки отчетного периода, руб.;

управленческие и сбытовые издержки отчетного периода, руб.; -

количество произведенной продукции;

количество произведенной продукции; -

количество реализованной продукции в отчетном периоде.

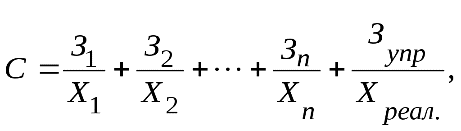

количество реализованной продукции в отчетном периоде. - Если производственный процесс состоит из нескольких стадий, и от стадии к стадии запасы меняются, то используются методом простого многоступенчатого калькулирования по формуле:

-

где

где -

полная себестоимость единицы продукции, руб.;

полная себестоимость единицы продукции, руб.; -

совокупные производственные издержки каждой стадии, руб.;

совокупные производственные издержки каждой стадии, руб.; -

количество полуфабрикатов, изготовленных в отчетном месяце на каждой стадии

количество полуфабрикатов, изготовленных в отчетном месяце на каждой стадии -

- управленческие и сбытовые расходы отчётного периода, руб

- управленческие и сбытовые расходы отчётного периода, руб -

-количество реализованной продукции в отчётном периоде

-количество реализованной продукции в отчётном периоде

Наиболее часто попроцессный метод рассматривается как упрощённая разновидность сопредельного калькулирования

«Источник: Климова М.А. Бухгалтерский учет: учебное пособие -/ М.А. Климов, 4-е изд. - М: РИОР, 2018, 192 с.;»

Формирование рабочего плана счетов

С технической точки зрения БУУ можно рассматривать как аналитический учет затрат. В настоящем плане счетов не предусмотрено специальное выделение счетов управленческого учета, так как они встречаются во всех разделах плана счетов

Для ведения БУУ предназначены следующие счета:

- счета учета внеоборотных активов – 01, 02, 04, 05;

- счета учета производственных запасов – 10, 15, 16, 20, 21, 23, 25, 26, 28, 29;

- счета учета готовой продукции и товаров – 40, 41, 42, 43, 44, 45;

- счета расчетов – 60, 62, 67, 68, 69, 70, 76, 79;

- счета продаж и прочих доходов и расходов – 90, 91;

- счет учета финансовых результатов – 99. Для описания поведения переменных затрат в БУУ используется специальный показатель – коэффициент реагирования затрат (Крз), который характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия:

где Y – темпы роста затрат, %; X – темпы роста деловой активности фирмы, %.

В зависимости от поведения Крз различают следующие разновидности переменных затрат:

-

- пропорциональные затраты – увеличиваются также, как и деловая активность предприятия, т.к.Крз= 1;

- дегрессивные затраты – темпы роста затрат, которые отстают от темпов роста деловой активности фирмы, в этом случае 0 < Крз< 1;

- прогрессивные затраты – темпы роста затрат, которые растут быстрее деловой активности предприятия, т.е.Крз> 1

«Таблица составлена по: Вахрушина М.А. Бухгалтерский управленческий учёт. Учебное пособие. - М.: Финстатинформ, 2017. - 359с.

|

Период |

Выпуск продукции, шт. |

РСЭО, тыс. руб. (З) |

|

Январь |

2000 |

200 |

|

Февраль |

2400 |

220 |

|

Март |

2200 |

210 |

|

Апрель |

2600 |

250 |

|

Май |

2300 |

220 |

|

Июнь |

2700 |

260 |

|

Июль |

1800 |

170 |

|

Август |

2800 |

270 |

|

Сентябрь |

2600 |

240 |

|

Октябрь |

3000 |

280 |

|

Ноябрь |

2900 |

270 |

|

Декабрь |

2800 |

260 |

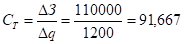

Максимальный выпуск продукции произведен в октябре (3000 шт. при суммарных расходах 280 тыс. руб.), а минимальный – в июле (1800 шт. при суммарных расходах 170 тыс. руб.). Теперь производем отклонения в объемах производства и в затратах в максимальной и минимальной точке:

- ?q=qmax – qmin = 3000 – 1800 = 1200 шт.

- ?З=Зmax - Зmin= 280 000 – 170 000 = 110 000 руб.

Ставка (Ст) переменных расходов на единицу продукции (или к-т реагирования затрат) вычитывают по формуле:

Исходя из этой формулы размер постоянных затрат (как разница между величинами общих затрат и совокупных переменных затрат) в высшей и низшей точках составит 5000 рублей

Данную формулу применяют для описания поведения издержек при оценке эффективности деятельности предприятия, анализе его безубыточности, гибком финансовом планировании и принятии краткосрочных управленческих решений. Для этой цели используют следующие методы:

- методы корреляций;

- методы наименьших квадратов;

- методы высших и низших точек (наиболее простой и применимый на практике)

«Источник: Вахрушина М.А. Бухгалтерский управленческий учёт. Учебное пособие. - М.: Финстатинформ, 2017. - 359с.»