Файл: Определение, основные задачи, функции бухгалтерского учета.pdf

Добавлен: 29.02.2024

Просмотров: 69

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Сущность бухгалтерского учета

1.1 Возникновение и развитие бухгалтерского учета

1.2 Определения бухгалтерского учета в различных источниках и их анализ

1.3 Предмет и метод бухгалтерского учета

Глава 2. Задачи и функции бухгалтерского учета

2.1 Характеристика задач бухгалтерского учета

2.2 Состав пользователей бухгалтерской отчетности и их интересы

2.3 Содержание бухгалтерской отчетности

Эта сумма сформирована за счет двух основных источников (пассивов):

— сумма всех, кто имеет от нас, учитывая торговлю и кредиторов на этом счете после 8 лет и 2 месяцев, как это можно видеть в этой Quaderno di Ragionamento со

с. 20 на двух страницах, в общей сложности f. 7033 s. 22 d. 5;

— и разницы между двумя показателями на этой странице, то есть «Прибыль, полученная в году, который закончился 31 декабря 1410 г. в сумме f. 463 s. 13 d. 6».

На странице 19 V наглядно приведены все три показателя. Сумма f. 463 s. 13 d. 6 находится непосредственно в тексте (не в столбик). А среди показателей, разнесенных в столбик, показан результат распределения прибыли между собственниками:

— «Эти деньги для Tuci di Benci, за его долю f. 115 s. 11 d. 4 с половиной»;

— «Доля Франческо ди Марко и Tommaso di ser Luca, что осталось от вышеупомянутой суммы, то есть f. 347 s. 16

d. полтора».

Одно из основных направлений настоящего исследования — изучить механизм формирования финансового результата. Согласно изложенному, можно утверждать, что сторона «Дебиторы» аналитического баланса строилась как инвентаризацией, так и методом двойной записи, и ее показатели занимают место со страницы 1 R по страницу 19 R. Показатели стороны «Кредиторы» формировались в системе двойной записи и помещались во второй части аналитического баланса (со страницы 20 R по страницу 21 R).

Именно центральная страница 19 V (между двумя сторонами баланса) выполняла функцию счета «Убытки и прибыли». Данный показатель также был необходим в синтетической бухгалтерской отчетности. Как видим, бухгалтера интересовал только финансовый результат, и вопросы развития методологии учета отступали далеко на задний план.

В одной модели можно обнаружить, казалось, элемент прогресса в виде агрегирования аналитических показателей в синтетические. Однако это не является моментом развития бухгалтерской методологии, а всего-навсего является частью алгоритма расчета финансового результата в комбинированной бухгалтерии. Данную модель (заметим, применяемую итальянскими купцами во Франции в начале XV столетия) нельзя признать системой двойной бухгалтерии, так как в ней отсутствуют счета факторов финансового результата (доходов и расходов), предназначенные для формирования финансового результата. Кроме того, балансовое обобщение информации об имуществе, долговых обязательствах и капитале не служит основой информационного обеспечения собственников о финансовом результате,

а, наоборот, из балансового обобщения выводится финансовый результат. Приведенный баланс не несет никакой контрольной функции, а финансовый результат в нем исчисляется по остаточному принципу.

И еще на одном моменте следует заострить внимание: те же принципы ведения учета были предложены Ж.П. Савари в 1675 г. для французских купцов [35]. Прав-

да, по результатам исследований, предло-финансового результата (чтобы узнать, как женных в публикациях [36—42], Савари идут дела) с построением баланса фиктивной шел несколько дальше, совмещая вывод ликвидации (чтобы успокоить кредиторов).

1.2 Определения бухгалтерского учета в различных источниках и их анализ

Законодательное определение бухгалтерского учета содержится в ст. 1 Федерального закона «О бухгалтерском учете» от 21 ноября 1996 г. N 129-ФЗ (в ред. от 3 ноября 2006 г. N 183-ФЗ): «Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций».[5]

В статье 1 Закона дано исчерпывающее определение бухгалтерского учета как законченной системы хозяйственного учета. Организация как субъект рынка вынуждена постоянно принимать решения, касающиеся ее деятельности в условиях конкуренции. Принятие решений невозможно без соответствующей информации, прошедшей этапы сбора, обработки и интерпретации. Система бухгалтерского учета направлена на полноту, экономичность, непрерывность и преемственность в учете тех сторон хозяйственной деятельности, которые характеризуют организацию как субъект предпринимательской деятельности в соответствии с Гражданским кодексом РФ. Сбор информации об имуществе, обязательствах и хозяйственных операциях предприятия составляет основу учета и позволяет при соблюдении вышеперечисленных принципов учета как системы формировать полную и достоверную информацию для обеспечения ею внутренних и внешних пользователей.

Мнения авторов по поводу определения бухгалтерского учета, в общих чертах повторяют законодательное определение.

По мнению Н.П. Кондракова «бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций».

В данном определении отражены:

- основные этапы учетного процесса (вначале любой учетный объект наблюдается, затем измеряется, осуществляются его регистрация, дальнейшая обработка учетной информации для ее передачи пользователям);

- основные отличия бухгалтерского учета от других видов - статистического и оперативного.

Н.А. Каморджанова, И.В. Карташова определяют бухгалтерский учет как «упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об активах, обязательствах, доходах и расходах предприятия и их изменениях путем сплошного, непрерывного и документального учета всех хозяйственных операций».[6]

Данная трактовка определяет, что бухгалтерский учет - это область специальных экономических знаний, имеющих в современном обществе важное прикладное значение. В бухгалтерском учете обеспечиваются: регистрация; обработка; хранение информации о фактах финансово-хозяйственной деятельности с целью ее предоставления заинтересованным лицам для принятия управленческих решений.

Ерофеева В.А., Тимофеева О.В. дают следующее определение бухгалтерского учета: «Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организации путем сплошного, непрерывного документального оформления. Бухгалтерский учет имеет свои особенности, отличающие его от остальных видов учета, а именно:

- является документально подтвержденным;

- непрерывен во времени (изо дня в день) и сплошной по охвату (без пропусков) всех изменений, происходящих в финансово-хозяйственной деятельности организации;

- применяет особые, только ему присущие способы обработки данных (счета и двойная запись)».[7]

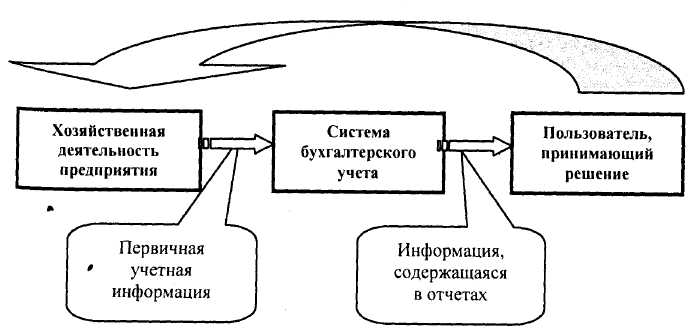

Н.В. Пошерстник, М.С. Мейскин полностью приводят законодательное определение бухгалтерского учета, однако иллюстрируют данное понятие, что показано на рис. 1.1.

Рис. 1.1. Графическое изображение понятия бухгалтерского учета

Бухгалтерский учет, как считают С.Е. Палий, Е.Л. Ходырева, представляет собой «совокупность научных знаний и принципов, обеспечивающих получение учетных данных. Данные имеют совокупные признаки, характеризующие составные части экономических процессов: сущности фактов хозяйственной деятельности, их измерения во времени, результативность совокупного воздействия».

Законодательное определение бухгалтерского учета, по мнению Г.Н. Алексеевой, отражает основные этапы учетного процесса (вначале любой учетный объект наблюдается, затем измеряется, осуществляются его регистрация, дальнейшая обработка учетной информации для ее передачи пользователям) и основные отличия бухгалтерского учета от других видов – статистического и оперативного.[8]

М.Ю. Медведев индивидуально подходит к определению бухгалтерского учета: «учет представляет из себя систему исчисления объектов хозяйственной деятельности. Система (от греческого systema - составленное из частей; соединение) означает порядок составных частей и таким образом противостоит хаосу. Учет противопоставляется хаосу в сфере хозяйственной деятельности - в этом его суть и идеология… Направленность учета на решение хозяйственной проблематики сближает его со стратегически близкими науками: юриспруденцией, математикой, теорией информационных систем».

Н.И. Загряцкий считает, бухгалтерский учет создает информационную систему, оперирующими данными об активах и пассивах организации, отражает факты хозяйственной жизни по движению материальных ценностей, выпуску продукции и ее реализации. С помощью бухгалтерского учета определяют доходы и расходы и финансовый результат хозяйственной деятельности организации.

В отличие от оперативного учета и статистики бухгалтерский учет признан всеобъемлющим и наиболее достоверным видом учета в силу того, что с момента создания организации на протяжении всей ее деятельности непрерывно в хронологическом порядке организуют сплошное отражение всех фактов хозяйственной жизни на основании первичных учетных документов. Он оперирует данными только в денежных единицах измерения, хотя при необходимости для уточнения денежной информации применяют информацию неденежного характера, выраженную в натуральных и трудовых показателях.

В.Я. Кожинов дает наиболее развернутое определение бухгалтерского учета, которое относит, в данном случае к коммерческим предприятиям: «Бухгалтерский учет на коммерческом предприятии - существенное звено формирования экономической политики, инструмент бизнеса, один из главных механизмов управления производством и сбытом продукции. Он способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности.

На основе бухгалтерского анализа может быть определена тенденция развития предприятия».[9]

Бухгалтерский учет, по мнению В.Я. Кожинова, позволяет представить полную картину имущественного и финансового состояния предприятия. В нем содержится всеобъемлющая синтетическая и аналитическая информация по основным средствам, материальным, трудовым и денежным ресурсам, что позволяет управлять процессом хозяйственной деятельности и контролировать выполнение плана по прибыли.

Таким образом, можно сделать следующие выводы.

Законодательное определение бухгалтерского учета содержится в ст. 1 Федерального закона «О бухгалтерском учете» от 21 ноября 1996 г. N 129-ФЗ (в ред. от 3 ноября 2006 г. N 183-ФЗ). В основном большинство авторов в учебной литературе дают определение бухгалтерского учета, основываясь на законодательном определении.

Однако, часть авторов подходит к определению бухгалтерского учета неординарно, например: бухгалтерский учет, как считают С.Е. Палий, Е.Л. Ходырева, представляют собой «совокупность научных знаний и принципов, обеспечивающих получение учетных данных»; М.Ю. Медведев определяет: «учет представляет из себя систему исчисления объектов хозяйственной деятельности. Учет противопоставляется хаосу в сфере хозяйственной деятельности - в этом его суть и идеология»; В.Я. Кожинов дает наиболее развернутое определение бухгалтерского учета, которое относит к коммерческим предприятиям: «Бухгалтерский учет на коммерческом предприятии - существенное звено формирования экономической политики, инструмент бизнеса, один из главных механизмов управления производством и сбытом продукции. Он способствует совершенствованию организации производства, оперативного и долгосрочного планирования, прогнозирования и анализа хозяйственной деятельности».[10]

1.3 Предмет и метод бухгалтерского учета

Ученые Кубанского государственно- по трудам Ф. Мелиса задолго до наго университета впервые ознакомились чала работы с архивами компаний Франс самым ранним в истории человечества. Баланс компании в сохраненным синтетическим балансом, построенный в 1411 г. (уже после

смерти основного собственника), изначально произвел впечатление результата агрегирования показателей от простых аналитических счетов до уровня синтетических позиций баланса. Синтетический баланс содержал пять позиций в разделе «Дебиторы» и только две позиции в разделе «Кредиторы». Складывалось впечатление, что все показатели баланса получены в результате применения метода двойной записи.