Добавлен: 11.03.2024

Просмотров: 10

Скачиваний: 0

СОДЕРЖАНИЕ

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

1.1 Понятие и классификация основных средств

1.2 Бухгалтерский учет поступления объектов основных средств

1.3 Документальное отражение операций по поступлению основных средств

2 УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ В ООО «ЗОДЧИЙ»

2.1 Краткая характеристика организации

2.2 Учетная политика в отношении поступления основных средств

2.3 Бухгалтерские операции по учету поступления основных средств

Содержание:

ВВЕДЕНИЕ

Основные средства могут рассматриваться как один из наиболее важных экономических потенциалов предприятия, от того, в каком состоянии они находятся, какова их эффективность использования, зависит уровень конкурентоспособности определенной фирмы. Лучшее использование активов организации позволяет обеспечивать устойчивое развитие организации, поэтому основные средства, которые задействованы в организации, являются важнейшим экономическим ресурсом, оказывая влияние на итоговые показатели экономической деятельности.

Основные задачи бухгалтерского учета основных средств – правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия; правильное исчисление и отражение в учете суммы амортизации основных средств; точное определение результатов при ликвидации основных средств; контроль за затратами на ремонт основных средств, за их сохранностью и эффективностью использования.

Для того, чтобы правильно организовать учет основных средств, необходимо знать классификацию основных средств, принципы их оценки, определение единиц учета основных средств, формы первичных документов и учетных регистров, в которых отражаются операции по учету основных средств. Все сказанное справедливо и в отношении операций по поступлению основных средств, что определяет актуальность темы курсовой работы.

Целью курсовой работы является рассмотрение отражения в бухгалтерском учете процесса поступления основных средств.

Для достижения цели решаются следующие задачи:

- Рассмотреть понятие и классификацию основных средств.

- Рассмотреть способы поступления основных средств в организацию и особенности формирования первоначальной стоимости в зависимости от варианта поступления.

- Рассмотреть комплекс бухгалтерских проводок, позволяющих отразить операции по поступлению основных средств.

- Исследовать процесс отражения поступления основных средств в конкретной организации.

Предмет курсовой работы – процесс отражения в бухгалтерском учете поступления основных средств.

Для написания курсовой работы были использованы нормативные документы в сфере бухгалтерского учета, учебники по бухгалтерскому учету, статьи в специализированных журналах. Исследуемые вопросы широко освещены в теоретических источниках и представлены в работах таких авторов, как О.А.Агеева, Ш.Т.Амирбекова, Д.О.Васильева, З.Б.Есимкулова, Н.П.Кондраков, В.Э.Керимов и др. Теоретические источники содержат необходимую информацию, которая позволяет изучить процесс отражения поступления основных средств в бухгалтерском учете и исследовать его на практике.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

1.1 Понятие и классификация основных средств

Под основными средствами понимаются материальные объекты, длительное время используемые организацией для производства продукции или для нужд управления[4]. К ним относят, например, здания, автомобили, компьютеры, оборудование, станки, продуктивный скот, многолетние насаждения и т.д. Для того, чтобы объекты были признаны основными средствами, необходимо соблюдение ряда условий[5]:

- Объекты должны быть предназначены для использования организацией для производства продукции, оказания услуг, выполнения работ; для управленческих нужд; он может предоставляться во временное владение или пользование за плату.

- Срок полезного использования объекта должен превышать 12 месяцев.

- Объект должен использоваться для получения экономической выгоды.

- Объект не должен предполагаться при приобретении для последующей перепродажи.

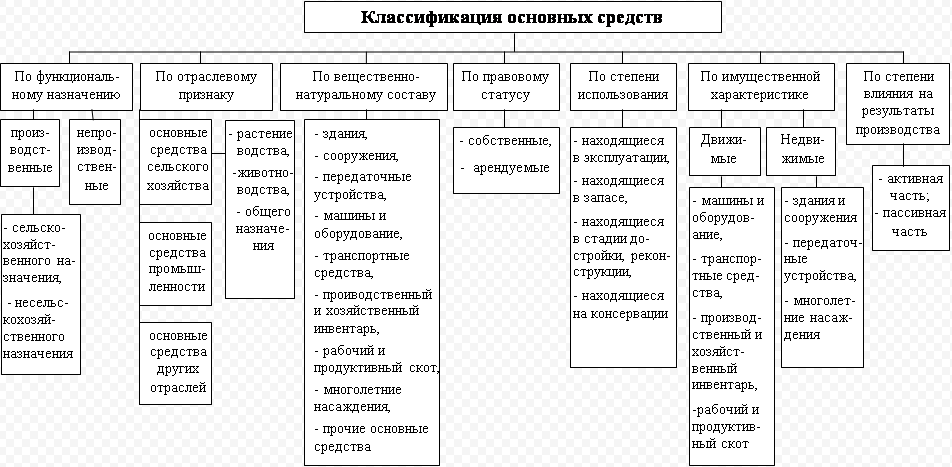

Рис.1. Классификация основных средств

Составным элементом организации учета на предприятии является классификация основных средств, которая позволяет конкретизировать информацию по объектам и решает задачи учета и управления. В основе классификации основных средств лежат определенные признаки, представленные на рисунке 1 [5].

Типовой классификацией является классификация основных средств по натурально - вещественному составу и выполняемым функциям. Согласно Общероссийскому классификатору основных фондов (ОК013 – 2014) СНС 2018 учет основных средств производится по следующим группам [1]:

Здания (кроме жилых). Объектом в группе является каждое отдельное здание или пристройка при условии выполнения ей самостоятельного хозяйственного назначения. Объекты включают все коммуникации.

Сооружения. К ним относят отдельные сооружения со всеми устройствами, под которыми понимаются инженерно – строительные объекты, которые предназначены для формирования условий, которые необходимы для выполнения определенных функций производства.

Жилища. К ним относят помещения, которые используются для жилья.

Машины и оборудования. В данную группу включают энергетическое оборудование, рабочие машины и оборудование, средства измерения и управления, оборудование систем связи, вычислительная техника и оргтехника, а также прочие группы.

Транспортные средства. К ним относят средства, которые позволяют передвигать людей и различные грузы.

Производственный и хозяйственный инвентарь, который применяется для облегчения ручного труда.

Рабочий, продуктивный и племенной скот.

Насаждения многолетние.

Материальные основные фонды, которые не включаются в другие группировки. К ним относят библиотечные фонды и капитальные затраты на улучшения земель.

Данная классификация является основой для ведения аналитического учета основных средств. Группировка объектов осуществляется за счет присвоения кодов, которые формируются по следующей схеме [6]:

- Х0 0000000 – раздел;

- ХХ 0000000 – подраздел;

- ХХ ХХХХ000 – класс;

- ХХ ХХХХ0ХХ – подкласс;

- ХХ ХХХХХХХ – вид.

Каждая позиция, которая представлена в ОКОФ, закреплена за девятизначный десятичным цифровым кодом, контрольным числом и наименованием. Классификация до подклассов производится иерархично, при этом последний уровень классификации – виды, которые привязаны к нижнему уровню иерархии, т.е. подклассам [6].

ОКОФ не относит к основным средствам:

- предметы, служащие менее одного года, независимо от их стоимости;

- предметы стоимостью ниже лимита, устанавливаемого Минфином России (менее 40 00 руб.), независимо от срока их службы, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным фондам, независимо от их стоимости;

- орудия лова (тралы, неводы, сети, мережи и прочие орудия лова) независимо от их стоимости и срока службы;

- бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и прочее);

- специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа), независимо от их стоимости и т.д.

По сроку полезного использования на основании классификационных кодов выделяют 10 амортизационных групп, которые объединяют амортизируемое имущество. Срок полезного использования 1 – 2 года имеют машины и оборудования, от 2 до 3 лет – машины и оборудование, инвентарь, многолетние насаждения, 3- 5 лет – сооружения и передаточные устройства, машины и оборудования, транспортные средства, производственный и хозяйственный инвентарь, а также основные средства, которые не включены в другие группировки и т.д. Другие интервалы сроков полезного использования: 5- 7 лет, 7 – 10 лет, 10 – 15 лет, 15 – 20 лет, 20 – 25 лет, 25 – 30 лет, свыше 30 лет [7].

Срок полезного использования является важной характеристикой основного средства [7]. Под ним понимается период, за который объект основных средств способен приносить организации доход. Данная классификация является обязательной для целей налогового учета, для бухгалтерского учета она является добровольной, хотя для сближения налогового и бухгалтерского учета организации используются данную классификацию. Для сложных объектов, которые состоят из нескольких частей, у которых могут быть различными сроки полезного использования, каждая часть учитывается как самостоятельное основное средство.

Также могут использоваться и другие признаки классификации.

Объекты, которые относят к основным средствам, в целях исчисления налога на прибыль, определяются в п.1 ст.257 НК РФ – в данной статье содержится указание на то, какие объекты могут быть отнесены к рассматриваемой категории [7].

Таким образом, основные средства рассматриваются как часть имущества организации, которая используется как средства труда для осуществления производственного или реализационного процессов. Также необходимо учитывать, что первоначальная стоимость такого объекта должна превышать 100 тыс.руб.

Под первоначальной стоимостью понимается оценка, по которой объекты основных средств принимаются к учету в соответствии с п.7 ПБУ 6/01. Данная стоимость и порядок ее формирования определяются в зависимости от способа поступления основных средств [8].

Если объект основных средств поступает в организацию за плату, то его первоначальная стоимость представляет собой фактические затраты, которые связаны с процессами приобретения, сооружения и изготовления основных средств. Из данной суммы исключаются НДС и иные возмещаемые налога [8].

Согласно п.8 ПБУ 6/01 к таким фактическим затратам относят [9]:

- Суммы, уплачиваемые продавцу.

- Суммы, которые оплачиваются в связи с доставкой объекта в организацию, а также приведения его к состоянию, в котором он может полноценно эксплуатироваться.

- Суммы по договорам строительного подряда.

- Стоимость консультационных и информационных услуг, которые связаны с приобретением объектом основных средств.

- Таможенные сборы и пошлины.

- Невозмещаемые налоги и государственная пошлина, уплачиваемые при приобретении объекта основных средств.

- Вознаграждения, которые организация выплачивает посредникам в связи с приобретением основных средств.

Если объект основных средств представляет собой вклад в уставной капитал, то его первоначальная стоимость представляет собой денежную оценку, которая согласована учредителями, что определяется в соответствии с п.9 ПБУ6/01. При этом должны быть учтены требования законодательства, которые применяются для организаций различных организационно – правовых форм. Например, в обществах с ограниченной ответственностью стоимость основных средств, согласованную учредителями, не может быть больше стоимости, которую определил независимый оценщик, что определяется в соответствии с п.2 ст.66.2 ГК РФ [9].

В случае безвозмездного получения объекта основных средств первоначальная стоимость представляет собой текущую рыночную стоимость имущества на дату принятия к учету по счету 08 «Вложения во внеоборотные активы», что определяется в соответствии с п.10 ПБУ6/01 [10].

В том случае, когда объект поступает по договору, который предусматривает исполнение неденежными средствами, например, по договору мены, первоначальная стоимость определяется как стоимость ценностей, которые передаются или подлежат передаче контрагенту. Стоимость ценностей представляет собой цену, по которой данные ценности организация продает. В том случае, если стоимость ценностей установить нельзя, объекты основных средств принимаются к учету по рыночной стоимости для аналогичных объектов основных средств в соответствии с п.11 ПБУ 6/01 [11].

В дальнейшем первоначальная стоимость основных средств может изменяться, например, в результате переоценки возникает восстановительная стоимость, а при начислении амортизации формируется остаточная стоимость объектов основных средств.