Файл: Распределение и использование прибыли как источник экономического роста предприятий.pdf

Добавлен: 11.03.2024

Просмотров: 16

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ

1.1 Понятие и сущность прибыли

1.2 Формирование и распределение прибыли на предприятии

1.3 Методы анализа прибыли предприятия

ГЛАВА 2 АНАЛИЗ ИСПОЛЬЗОВАНИЯ И РАСПРЕДЕЛЕНИ ПРИБЫЛИ НА ПРИМЕРЕ ООО «КУЗБАССРЕМПУТЬ»

2.1 Краткая характеристика ООО «КузбассРемПуть»

2.2 Анализ финансовых результатов предприятия

2.3 Рекомендации по улучшению финансовых результатов ООО «КРП»

Одной из наиболее актуальных и сложных задач управления прибылью предприятия является эффективное ее распределение и использование с позиций различных рыночных субъектов:

- собственников предприятия, заинтересованных в получении высоких доходов с вложенного капитала, с одной стороны, и увеличении рыночной стоимости капитала, бизнеса, с другой стороны;

- наемных работников предприятия, заинтересованных в повышении оплаты своего труда и росте материального стимулирования затрат своей рабочей силы;

- государства, заинтересованного в получении большей части прибыли в бюджет за счет налоговых платежей.

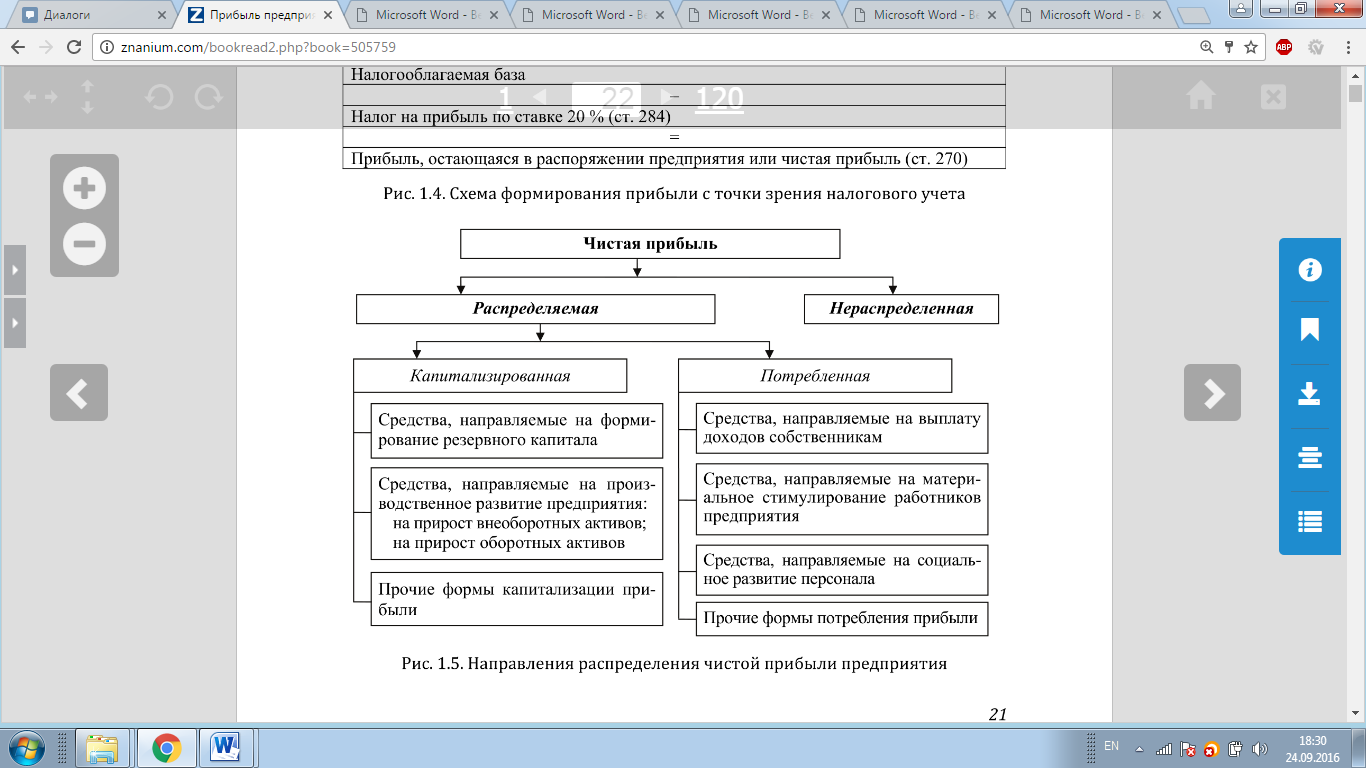

Распределение и использование чистой прибыли предприятия не регулируется в настоящее время государством и является прерогативой самого предприятия исходя из выбранной им стратегии и тактики деятельности на рынке. Общая схема распределения и использования чистой прибыли отражена на рисунке 2.

Распределение и использование чистой прибыли предприятия должно быть основано на следующих основных принципах:

- распределение и использование прибыли должно быть экономически обосновано в соответствии с выбранной предприятием стратегией деятельности на рынке;

- чистая прибыль должна в первую очередь обеспечивать дальнейшее развитие предприятия и направляться не на потребление, а на капитализацию прибыли;

- распределение прибыли должно обеспечивать материальное стимулирование труда работников предприятия и повышение их заинтересованности в конечных результатах деятельности. [2]

Рисунок 2 - Общая схема распределения и использования чистой прибыль

1.3 Методы анализа прибыли предприятия

Важной составной частью механизма управления прибылью предприятия являются системы и методы ее анализа. Анализ прибыли представляет собой процесс исследования условий и результатов ее формирования и использования с целью, выявления резервов дальнейшего повышения эффективности управления ею на предприятии.

Для решения конкретных задач управления прибылью применяется целый ряд специальных методов, позволяющих получить количественную оценку отдельных аспектов ее формирования, распределения и использования, как в статистике, так и в динамике. В практике управления прибылью в зависимости от используемых методов различают следующие основные системы проведения анализа на предприятии:

- горизонтальный анализ;

- вертикальный анализ;

- операционный анализ;

- коэффициентный анализ.

Горизонтальный (или трендовый) анализ прибыли базируется на изучении динамики отдельных ее показателей во времени. В процессе использования этой системы анализа рассчитываются темпы роста (прироста) отдельных видов прибыли, определяются общие тенденции ее изменения (или тренда). В практике управления прибылью наибольшее распространение получили следующие виды горизонтального анализа:

- сравнение показателей формирования, распределения и использования прибыли отчетного периода с показателями предшествующего периода;

- сравнение показателей формирования, распределения и использования прибыли отчетного периода с показателями аналогичного периода прошлого года;

- сравнение показателей формирования, распределения и использования прибыли за ряд предшествующих периодов.

Все виды горизонтального анализа прибыли дополняются обычно исследованием влияния отдельных факторов на изменение соответствующих результативных показателей.

Вертикальный (или структурный) анализ прибыли базируется на структурном разложении агрегированных показателей ее формирования, распределения и использования. В процессе применения этой системы анализа рассчитываются удельные веса отдельных структурных составляющих агрегированного показателя прибыли.[6]

Ключевыми элементами операционного анализа являются пороговые показатели производственной деятельности предприятия, в том числе порог рентабельности и запас финансовой прочности. Исходными данными для расчета названных показателей являются показатели постоянных затрат, маржинального дохода и прибыли («затраты — реализация — прибыль»). Маржинальный доход (MR) равен разнице между выручкой от реализации и переменными затратами. Прибыль равна разнице между маржинальным доходом и постоянными затратами. [7]

Для определения удельного веса маржинального дохода в выручке от реализации рассчитывается коэффициент маржинального дохода.

Кmr = маржинальный доход / выручка от реализации. (5)

Величина маржинального дохода оказывает влияние на прибыль.

1. Если маржинальный доход равен нулю, то выручки от реализации достаточно только для покрытия переменных затрат.

В этом случае предприятие работает с убытком, величина которого равна постоянным затратам.

2. Если маржинальный доход больше нуля, но меньше постоянных затрат, то выручки от реализации достаточно для покрытия переменных и части постоянных затрат. В этом случае убыток будет меньше величины постоянных затрат.

3. Если маржинальный доход равен постоянным затратам, то выручки от реализации достаточно для покрытия и переменных, и постоянных затрат. В этом случае прибыль равна нулю, убытка нет.

4. Если маржинальный доход больше постоянных затрат, то за счет выручки от реализации не только покрываются все затраты, но и формируется прибыль.

Показатели маржинального дохода и прибыли являются исходными данными для определения пороговых показателей, необходимых для проведения операционного анализа. Под порогом рентабельности понимается такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли.

Порог рентабельности = постоянные затраты / Kmr (6)

Под «запасом финансовой прочности» понимается разница между достигнутой фактической выручкой от реализации и порогом рентабельности

Анализ коэффициентов базируется на расчете соотношения различных абсолютных показателей между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные аспекты формирования, распределения и использования прибыли предприятия. В практике управления прибылью наибольшее распространение получили коэффициенты рентабельности, определяющие эффективность формирования прибыли предприятия.

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции.

Рентабельность продаж=(чистая прибыль/выручку)*100% (7)

Рентабельность затрат показывает сколько предприятие (организация) имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

Рентабельность затрат = Прибыль до налогообложения/Полную себестоимость. (8)

Рентабельность активов — это прибыль, оставшаяся в распоряжении предприятия, деленная на среднюю величину активов; получившееся умножаем на 100%.

Рентабельность активов = ( чистая прибыль / среднегодовая величина активов ) *100% (9)

ГЛАВА 2 АНАЛИЗ ИСПОЛЬЗОВАНИЯ И РАСПРЕДЕЛЕНИ ПРИБЫЛИ НА ПРИМЕРЕ ООО «КУЗБАССРЕМПУТЬ»

2.1 Краткая характеристика ООО «КузбассРемПуть»

ООО «КузбассРемПуть» (сокращенно ООО «КРП») - предприятие строительного комплекса, специализирующиеся на строительстве и ремонте железных дорог. Предприятие возглавляет Барлин Валерий Викторович, который осуществляет деятельность на основании Устава с 22 июля 2016 года.

С момента регистрации, ООО «КРП» ставит перед собой задачу создать профессиональную компанию, которая решит любые задачи связанные с проектированием, строительством, ремонтом и текущим содержанием железнодорожных путей. Для этого специалисты предприятия изучают международный опыт выполнения работ, повышают квалификацию, что позволяет иметь преимущество перед другими подрядчиками.

Перечень услуг предприятия включает:

- текущее содержание ж/д путей и переездов, стрелочных переводов;

- содержание ж/д путей и переездов, стрелочных переводов в зимний период;

- техническое обследование и независимую экспертизу состояния ж/д и крановых путей;

- ремонт трамвайных путей и т.д.

ООО «КузбассРемПуть» осуществляет работы по всей Кемеровской области и имеет постоянных заказчиков: ООО «Сибэнергоуголь», ООО «Краснобродский Южный», ООО «СибПСК», ОАО «Знамя» и др.

2.2 Анализ финансовых результатов предприятия

Горизонтальный анализ финансовых результатов представлен в таблице 3.

Таблица 3 - Горизонтальный анализ финансовых результатов

|

Наименование |

2018 |

2017 |

2016 |

Абсолютное отклонение 2018/2017 |

Абсолютное отклонение 2017/2016 |

Темп прироста 2018/2017 |

Темп прироста 2017/2016 |

|

Выручка, тыс. руб. |

6204 |

894 |

637 |

5310 |

257 |

593,96 |

40,35 |

|

Себестоимость продаж, тыс. руб. |

7125 |

829 |

605 |

6296 |

224 |

759,47 |

37,02 |

|

Валовая прибыль (убыток) , тыс. руб. |

-921 |

65 |

32 |

-986 |

33 |

-1516,92 |

103,13 |

|

Прибыль (убыток) от продаж, тыс. руб. |

-921 |

65 |

32 |

-986 |

33 |

-1516,92 |

103,13 |

|

Прочие расходы, тыс. руб. |

8 |

2 |

8 |

6 |

-6 |

300,00 |

-75,00 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

-929 |

63 |

24 |

-992 |

39 |

-1574,60 |

162,50 |

|

Текущий налог на прибыль, тыс. руб. |

13 |

5 |

-13 |

8 |

-100,00 |

160,00 |

|

|

Чистая прибыль (убыток) , тыс. руб. |

-929 |

50 |

19 |

-979 |

31 |

-1958,00 |

163,16 |

Исходя из анализа динамики финансовых результатов ООО "КузбассРемПуть", можно сделать вывод, что наблюдаемый рост выручки, а так же себестоимости, говорит о том, что объемы реализации ростут, что благоприятно сказывается на эффективности работы предприятия. В 2017 году по сравению с предыдущим годом выручка увеличилась на 257 тыс. руб. (40,35%), а в 2018 году наблюдается еще более резкое увеличение выручки относительно 2017 года (на 5310 тыс. руб. или 593,96%). Такое резкое увеличение связано с расширением деятельности предприятия. Рост выручки провоцирует рост себестоимости. Так, в 2017 году по сравнению с 2016 годом себестоимость возрасла на 224 тыс. руб. (37,02%), а в 2018 году на 7125 тыс. руб. (759,47%). Валовая прибыль в 2017 году увеличилась относительно 2016 года на 33 тыс. руб. (103,13%), а в 2018 году в связи с расширением масштабов деятельности предприятия, большой себестоимостью, ООО "КРП" получило убыток в размере 921 тыс. руб. Т.к. данное предприятие не не имеет коммерческих и управленческих расходов, то прибыль (убыток) от продаж равняется валовой прибыли (убытку). Прочие расходы сократились в 2017 году на 6 тыс. руб., а в 2018 году вновь увеличились на эту же сумму. Прибыль до налогообложения в 2017 году увеличилась на 63 тыс. руб., а в 2018 году полученный убыток составил 929 тыс. руб. Соответственно, данная налоговая база повлияла на текущий налог на прибыль следующим обрахом: в 2017 году увеличился на 8 тыс. руб., а в 2018 году, в связи с полученным убытком, налог был нулевым. Чистая прибыль предприятия в 2017 году увеличилась на 31 тыс. руб., а в 2018 году был получен чистый убыток.

Вертикальный анализ финансовых результатов представлен в таблице 4.

Таблица 4 - Вертикальный анализ финансовых результатов

|

Наименование |

2018 |

2017 |

2016 |

Структура 2018 |

Структура 2017 |

Структура 2016 |

|

Выручка, тыс. руб. |

6204 |

894 |

637 |

100,00 |

100,00 |

100,00 |

|

Себестоимость продаж, тыс. руб. |

7125 |

829 |

605 |

114,85 |

92,73 |

94,98 |

|

Валовая прибыль (убыток) , тыс. руб. |

-921 |

65 |

32 |

-14,85 |

7,27 |

5,02 |

|

Прибыль (убыток) от продаж, тыс. руб. |

-921 |

65 |

32 |

-14,85 |

7,27 |

5,02 |

|

Прочие расходы, тыс. руб. |

8 |

2 |

8 |

0,13 |

0,22 |

1,26 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

-929 |

63 |

24 |

-14,97 |

7,05 |

3,77 |

|

Текущий налог на прибыль, тыс. руб. |

13 |

5 |

0,00 |

1,45 |

0,78 |

|

|

Чистая прибыль (убыток) , тыс. руб. |

-929 |

50 |

19 |

-14,97 |

5,59 |

2,98 |