Файл: Федеральные налоги с юридических лиц и их экономическое значение (Понятие налогов, их функции и виды).pdf

Добавлен: 12.03.2024

Просмотров: 43

Скачиваний: 0

СОДЕРЖАНИЕ

1. Роль федеральных налогов в современных условиях рыночной экономики

1.1. Понятие налогов, их функции и виды

1.2. Роль федеральных налогов в налоговой системе Российской Федерации

2. Анализ роли федеральных налогов в формировании доходной части бюджета Российской Федерации

2.1. Современное состояние федеральных налоговых поступлений

2.2. Динамика налоговой задолженности

3. Направления совершенствования налоговой системы Российской Федерации

3.1. Меры в области преобразования и усовершенствования налоговой политики

3.2. Основные направления совершенствования налоговой системы

В таблице 2 более подробно рассмотрены поступления в консолидированный бюджет РФ за 2015-2016 гг.

Таблица 2

Поступления по видам налогов в консолидированный бюджет РФ за 2015 — 2016 гг.[26]

|

Виды налогов |

2015 -2016 гг., млрд. руб. |

|

|

2015г. |

2016г. |

|

|

Налог на прибыль |

2 598,8 |

2 770,2 |

|

НДПИ |

3 226,8 |

2 929,4 |

|

НДФЛ |

2 806,5 |

3 017,3 |

|

НДС |

2 448,3 |

2 657,4 |

|

Акцизы |

1 014,4 |

1 293,9 |

|

Имущественные налоги |

1 068,4 |

1 116,9 |

По данным таблицы 2 видно, что в целом поступления по видам налогов в консолидированный бюджет имеют положительную динамику. В статье налог на добычу полезных ископаемых произошло уменьшение налоговых поступлений на 297,4 млрд. руб. Это может быть связанно с изменением объема добываемых полезных ископаемых и т.д.

Остальные показатели показывают увеличение.

На увеличение налога на доходы физических лиц за 2015-2016гг. на 211,3 млрд. руб., повлиял рост заработной платы населения Российской Федерации и уменьшение теневой экономики в отрасли заработной платы.

На увеличение налога на прибыль за 2015-2015 гг. на 171,4 млн. руб., могли повлиять такие факторы, как увеличение экспортной выручки, либо за счёт положительных курсовых ризниц.

Налог на добавленную стоимость в разрезе за 2015-2016 гг. увеличился на 209,1 млрд. руб., за счёт увеличения налоговой базы.

В 2016 году увеличились поступления от акцизов на 279,5 млрд. руб., за счёт увеличения ставок акцизов на алкоголь, табак, нефтепродукты и другое.

Таблица 3

Структура поступлений в федеральный бюджет РФ [26]

|

Виды налогов |

2014 год |

2015 год |

2016 год |

|||

|

Млрд. руб. |

В % к объёму пост. ФБ РФ |

Млрд. руб. |

В % к объёму пост. ФБ РФ |

Млрд. руб. |

В % к объёму пост. ФБ РФ |

|

|

Всего поступило в федеральный бюджет |

6 214,6 |

100,0 |

6 880,5 |

100,0 |

6 929,1 |

100,0 |

|

из них: |

||||||

|

Налог на прибыль |

411,3 |

6,6 |

491,4 |

7,1 |

491,0 |

7,1 |

|

НДС |

2 181,4 |

35,1 |

2 448,3 |

35,6 |

2 657,4 |

38,4 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

632,2 |

9,1 |

|

НДПИ |

2 858,0 |

46,0 |

3 160,0 |

45,9 |

2 863,5 |

41,3 |

|

Остальные налоги и сборы |

243,1 |

3,9 |

252,8 |

3,7 |

285,1 |

4,1 |

Данные таблицы 3 отражают структуру поступлений в федеральный бюджет в динамике 2014-2016 годов. Общее поступление денежных средств в федеральный бюджет с 2014 на 2015 год увеличилось на 665,9 млрд. руб., с 2015 года на 2016 год увеличилось на 48,6 млрд. рублей. Общее увеличение с 2014 по 2015 составило 714,5 млрд. рублей.

Значительное увеличение поступлений в 2015 по сравнению с 2014 годом составило по налогу на добавленную стоимость на 267,1 млрд. рублей и по налог на добычу полезных ископаемых на 302 млрд. рублей. Приток денежных средств по другим видам налогов был не значителен:

- налог на прибыль увеличился на 80,1 млрд. руб.;

- акцизы увеличились на 7,1 млрд. руб.;

- остальные налоги и сборы увеличились на 9,7 млрд. руб.

Сравнивая поступлении в федеральный бюджет в 2015 году и 2016 году вывялен рост поступлений по налогу на добавленную стоимость на 209,1 млрд. рублей и по акцизам на 104,3 млрд. рублей. На остальные налоги и сборы увеличение составило 32,3 млрд. рублей. В тоже время по таким видам налогов как налог на прибыль и налог на добычу полезных ископаемых произошло уменьшение на 0,4 млрд. рублей и на 2965 млрд. рублей, соответственно.

Проводя анализ поступлений в федеральный бюджет Российской Федерации за 2014 год и 2016 год можно заметить — всего поступлений в бюджет увеличились на 714,5 млрд. руб.

По видам налогов увеличение составило:

- поступления по налогу на прибыль на 79,7 млрд. руб.;

- поступления по НДС на 476 млрд. руб.;

- поступления по акцизам на 112 млрд. руб.;

- поступления по НДПИ на 5,5 млрд. руб.;

- поступления по остальным налогам и сборам на 42 млрд. руб.

В 2016 г. налоговая нагрузка практически стабилизировалась на уровне предыдущего года (табл. 4). В то же время по отдельным компонентам налоговой нагрузки динамика была разнонаправленной. Виды налогов, поступающих преимущественно от нефтегазового сектора (далее – условно «нефтегазовые доходы»), продолжили падение: объем таможенных пошлин и сборов упал на 1,0 п.п. ВВП относительно уровня 2015 г. (на 25,0% в реальном выражении), а поступления НДПИ сократились на 0,5 п.п. ВВП (на 13,9% в реальном выражении). Выпадающие доходы от нефтегазового сектора были компенсированы ростом поступлений других налогов. При этом поступления НДФЛ, НДС и налога на прибыль выросли незначительно: в пределах 0,1–0,2 п.п. ВВП (на 1,0–2,0%). Поступления же по страховым взносам и акцизам продемонстрировали более заметный рост – на 0,6 и 0,3 п.п. ВВП соответственно (на 7,1 и 20,4%).

Таблица 4

Поступления основных налогов в бюджет расширенного правительства Российской Федерации в 2012–2016 гг., % ВВП [28]

|

2012 |

2013 |

2014 |

2015 |

2016 |

Изменение в 2016г. относительно2015г. |

||

|

п.п ВВП |

реальный прирост, % |

||||||

|

Уровень налоговой нагрузки |

32,1 |

31,6 |

31,1 |

29,0 |

29,1 |

0,1 |

-0,2 |

|

Налог на прибыль |

3,5 |

2,9 |

3,0 |

3,1 |

3,2 |

0,1 |

1,1 |

|

НДФЛ |

3,4 |

3,5 |

3,4 |

3,4 |

3,5 |

0,1 |

2,0 |

|

Страховые взносы |

5,8 |

6,2 |

6,0 |

6,4 |

7,0 |

0,6 |

7,1 |

|

НДС |

5,3 |

5,0 |

5,0 |

5,1 |

5,3 |

0,2 |

2,4 |

|

Акцизы |

1,3 |

1,4 |

1,4 |

1,3 |

1,6 |

0,3 |

20,4 |

|

НДПИ |

3,7 |

3,6 |

3,7 |

3,9 |

3,4 |

-0,5 |

-13,9 |

|

Таможенные сборы и пошлины |

7,4 |

7,0 |

6,9 |

4,0 |

3,0 |

-1,0 |

-25,0 |

В налогообложении нефтегазового сектора произошел ряд изменений. В течение 2016 г. базовая ставка экспортной пошлины на сырую нефть не была снижена, как предполагалось, до 36%, а была сохранена на уровне 42%. Снижение ставки до 30% запланировано только на 2017 г. В ходе реализации налогового маневра с 1 января 2016 г. увеличена базовая ставка НДПИ на нефть с 766 до 857 руб. за 1 т. Одновременно с данным изменением было увеличено с 530 до 559 значение коэффициента К НДПИ, который используется для расчета показателя, характеризующего особенности добычи нефти. Сюда же следует отнести и плановое увеличение значения корректирующего коэффициента Ккм с 4,4 до 5,5 в отношении газового конденсата. Кроме того, в расчет налога в отношении природного газа был включен коэффициент, который характеризует экспортную доходность единицы условного топлива (Кгп) добытого углеводородного сырья. В течение 2016 г. его базовое значение составляло 0,7317 и приравнивалось к 1 для отдельных категорий налогоплательщиков. Данное решение имело целью изъятие дополнительного дохода, возникшего вследствие положительного девальвационного эффекта при снижении курса рубля у экспортеров природного газа.

Несмотря на то что налоговый маневр предполагал замещение доходов, выпадающих от снижения экспортной пошлины на нефть и нефтепродукты, поступлениями от увеличения ставок по НДПИ на нефть, внешнеэкономическая конъюнктура привела к тому, что сборы по нефтегазовым доходам в долях ВВП упали (табл. 5).

Таблица 5

Объем поступлений вывозных пошлин на энергоносители и НДПИ в 2012-2016 гг., % ВВП [28]

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

НДПИ |

3,7 |

3,6 |

3,7 |

3,9 |

3,4 |

|

Вывозные пошлины на энергоносители |

6,1 |

5,7 |

5,8 |

3,3 |

2,3 |

|

на нефть сырую |

3,7 |

3,3 |

3,3 |

1,7 |

1,2 |

|

на товары, выработанные из нефти |

1,7 |

1,7 |

1,9 |

0,9 |

0,5 |

|

на газ природный |

0,6 |

0,7 |

0,6 |

0,7 |

0,6 |

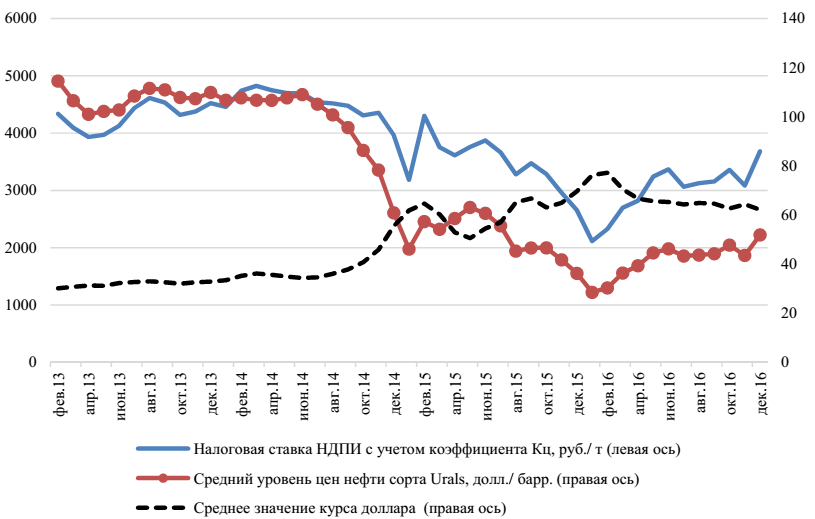

Основной вклад в падение нефтегазовых доходов внесло снижение цен на нефть марки Urals, которое не было в итоге компенсировано ни ослаблением рубля, ни индексацией базовой ставки НДПИ (рис. 1). Фактическая ставка НДПИ составила в 2016 г. в среднем чуть более 3000 руб. за тонну при почти 3500 руб. за тонну в 2015 г.

Налог на добавленную стоимость на товары, реализуемые на территории РФ («внутренний НДС»), несколько увеличился в 2016 г. в долях ВВП (на 0,2 п.п.), а по товарам, ввозимым на территорию России, вернулся на уровень 2014 г. (табл. 6). Для России остается характерной большая собираемость НДС по ввозимым товарам, чем по произведенной продукции внутри страны, а также тенденция к увеличению эффективной ставки НДС, которая постепенно возвращается к уровню 2012 г.

Рис. 1. Динамика фактической налоговой ставки по НДПИ, цена нефти марки Urals и значения курса доллара США в январе 2013-2016 гг.

Таблица 6

Динамика конечного потребления, импорта и поступления НДС в бюджетную систему РФ в 2012-2016 гг., % ВВП [28]

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Доходы от НДС |

5,7 |

5,0 |

5,0 |

5,1 |

5,3 |

|

НДС на товары, реализуемые на территории РФ |

3,0 |

2,6 |

2,8 |

2,9 |

3,1 |

Продолжение таблицы 6

|

НДС на товары, ввозимые на территорию РФ |

2,7 |

2,4 |

2,2 |

2,1 |

2,2 |

|

Эффективная ставка НДС, % |

8,1 |

6,8 |

7,0 |

7,3 |

7,7 |

|

Эффективная ставка НДС на товары, реализуемые на территории РФ |

6,0 |

5,0 |

5,4 |

6,0 |

6,3 |

|

Эффективная ставка НДС на товары, ввозимые на на территорию РФ |

13,1 |

11,2 |

10,8 |

10,4 |

10,8 |

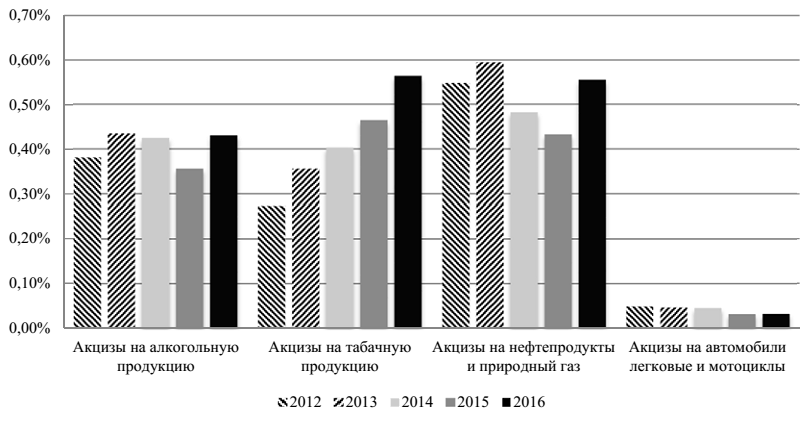

В 2016 г. акцизы, измеренные в долях ВВП, прекратили падение и даже превысили уровень относительно благополучного 2013 г. Как видно из рис. 17, в прошедшем году выросли поступления во всех основных группах подакцизных товаров. Акцизы на табачную продукцию увеличились на 0,1 п.п. ВВП и остались основной подакцизной группой.

Выросли поступления по акцизам на нефтепродукты и природный газ (на 0,12 п.п. ВВП). Развернулся тренд по поступлениям и для акцизов на алкогольную продукцию (+0,07 п.п. ВВП в 2016 г.). Акцизные доходы от продажи легковых автомобилей и мотоциклов практически не изменились и продолжили составлять незначительную часть поступлений.

Рис. 2. Поступления акцизов за 2012-2016 гг. по группам подакцизных товаров, % ВВП

Наблюдавшаяся динамика по акцизам связана с тем, что в 2016 г. индексации в наибольшей степени подверглась табачная продукция (в частности, на сигареты и папиросы акциз вырос с 960 до 1250 руб. за 1000 шт. и с 11 до 12% от расчетной стоимости). Для алкогольной продукции либо роста ставки не было (для крепких напитков), либо он был незначительным (для вин, сидра, медовухи и пуаре составлял 1 руб. на литр продукции, для пива – 2 руб. на литр продукции). При этом падение натуральных объемов реализации алкогольной продукции замедлилось для всех ее видов.

В части страховых взносов в 2016 г. были повышены пороговые значения для выплат, облагаемых по основной ставке (ставки при этом не менялись):

– 718 тыс. руб. для взносов в ФСС (вместо 670 тыс. руб. в 2015 г.);

– 796 тыс. руб. для взносов в ПФР (вместо 711 тыс. руб. в 2015 г.).

Данное повышение в сочетании с ростом фонда оплаты труда (ФОТ, оценка по средней начисленной заработной плате) на 2,8 п.п. ВВП в 2016 г. привело к тому, что страховые взносы выросли (рис. 3).