Файл: Федеральные налоги с юридических лиц и их экономическое значение (Понятие налогов, их функции и виды).pdf

Добавлен: 12.03.2024

Просмотров: 49

Скачиваний: 0

СОДЕРЖАНИЕ

1. Роль федеральных налогов в современных условиях рыночной экономики

1.1. Понятие налогов, их функции и виды

1.2. Роль федеральных налогов в налоговой системе Российской Федерации

2. Анализ роли федеральных налогов в формировании доходной части бюджета Российской Федерации

2.1. Современное состояние федеральных налоговых поступлений

2.2. Динамика налоговой задолженности

3. Направления совершенствования налоговой системы Российской Федерации

3.1. Меры в области преобразования и усовершенствования налоговой политики

3.2. Основные направления совершенствования налоговой системы

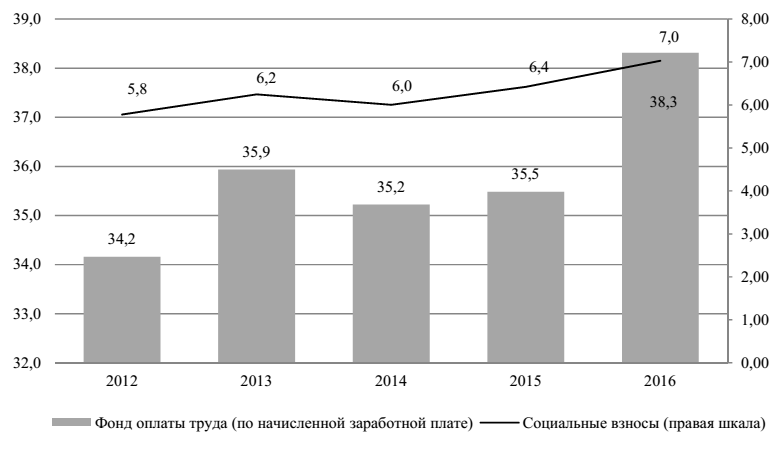

Рис. 3. Поступления страховых взносов и фонд оплаты труда (по начисленной заработной плате) в 2012-2016 гг., % ВВП

Налог на доходы физических лиц. В 2016 г. денежные доходы населения без социальных выплат упали на 1,4 п.п. ВВП, однако поступления НДФЛ все же незначительно выросли – на 0,1 п.п. ВВП. Это произошло в условиях, когда ФОТ в целом по экономике вырос в долях ВВП (как видно из рис. 4) и, соответственно, увеличилась его доля в денежных доходах населения. Дополнительным фактором также могло стать повышение доли «белой» зарплаты, что привело к увеличению налогооблагаемой базы по НДФЛ и в меньшей степени повлияло на макро показатели Росстата, уже рассчитываемые с учетом теневого сектора экономики.

Рис. 5. Поступления НДФЛ и денежные доходы населения без социальных выплат в 2012-2016 гг., % ВВП

Налог на прибыль. В 2016 г. поступления по налогу на прибыль незначительно выросли (на 0,1 п.п. ВВП), поскольку увеличилась прибыль прибыльных предприятий в долях ВВП с 15,2 до 17,2% (рис. 6).

Рис. 6. Динамика поступлений налога на прибыль организаций в бюджетную систему РФ, прибыли прибыльных предприятий (% ВВП) и удельного веса убыточных предприятий в 2012-2016 гг.

Отчасти это вызвано девальвацией, позволившей за счет ослабления конкуренции с иностранными производителями частично нивелировать эффект от падения совокупного спроса, а также получить «дополнительные» доходы предприятиям-экспортерам. Кроме того, продолжалось снижение доли убыточных предприятий (произошло возвращение к уровню 2013 г. в 31%).

Проведя анализ, можно сделать следующие заключения. Не смотря на то, что в 2015 было, уменьшение поступлений в федеральный бюджет по налогу на прибыль и налогу на добычу полезных ископаемых общая картина поступлений в 2015 году показала увеличение поступлений по сравнению с 2014 годом. Сравнивая, 2014 год с 2016 годом прослеживается динамика к увеличению общих поступлений по налогам и сборам в федеральный бюджет Российской Федерации.

Такая тенденция может быть обусловлена тем, что налоговые органы усилили налоговый контроль над налогоплательщиками (выездные, камеральные и встречные проверки) и внесены изменения в Налоговый Кодекс Российской Федерации.

2.2. Динамика налоговой задолженности

С целью выявления и пресечения налоговых правонарушений и преступлений органами ИФНС и МВД, проводятся выездные налоговые проверки. Так же проверки бывают не только выездные, но и камеральные. То есть путем анализирования дел происходит обнаружение не уплаты или просрочки налогов и обязательных платежей.

При осуществлении данных мероприятий возникают множество проблем, например не квалифицированность рабочих кадров, не совершенство законодательной базы и другие. Что бы налоговый контроль был более эффективным необходимо: совершенствование законодательной базы по налогам и сборам; повышение квалификации сотрудников налоговой службы; увеличение налоговых проверок с сотрудниками внутренних дел, так как может поспособствовать уменьшению задолженности по налогам и сборам перед бюджетом т.д.

Таблица 7

Структура задолженности налоговым платежам и сборам в консолидированный бюджет Российской Федерации на 1 марта 2017 года

|

Задолженность |

Из нее недоимка |

|||

|

млрд. руб. |

В % к итогу |

млрд. руб. |

В % к итогу |

|

|

Всего: |

1013,8 |

100 |

770,7 |

100 |

|

Из неё: По федеральным налогам и сборам |

464,1 |

45,5 |

347,6 |

45,1 |

|

В том числе: Налог на прибыль организаций |

87,7 |

8,7 |

65,1 |

8,4 |

|

НДС на товары (работы, услуги) |

294,5 |

29,0 |

227,9 |

29,6 |

Продолжение таблицы 7

|

Из него НДС на товары (работы, услуги) реализуемые на территории РФ |

293,5 |

28,9 |

227,1 |

29,5 |

|

Налоги, сборы и регулярные платежи за пользование природным ресурсами |

3,4 |

0,3 |

3,2 |

0,4 |

|

Из них налог на добычу полезных ископаемых |

3,2 |

0,3 |

3,0 |

0,4 |

|

Акцизы по подакцизным товарам, производимым на территории РФ |

22,7 |

2,2 |

17,9 |

2,3 |

|

Из них на алкогольную продукцию (за исключением пива) |

18,3 |

1,8 |

14,3 |

1,9 |

|

Остальные федеральные налоги и сборы |

55,7 |

5,5 |

33,5 |

54,3 |

|

По региональным налогам и сборам |

147,5 |

14,6 |

114,7 |

14,9 |

|

По местным налогам и сборам |

79,1 |

7,8 |

64,9 |

8,4 |

|

По налогам со специальным налоговым режимом |

36,5 |

3,6 |

22,1 |

2,9 |

По состоянию на 01.12.2016 года совокупная задолженность составляет 1 360,3 млрд. руб., на 01.01.2016 года задолженность равна 1 155,2 млрд. руб. Оценивая показатель по совокупной задолженности на 01.12.2016 года можно заметить, что показатели ухудшились, задолженность налогоплательщиков перед бюджетом Российской Федерации увеличилась на 205,1 млн. руб.[27]

А задолженность по налогам и сборам в консолидированный бюджет на 1.03.2017 года составила 1013,8 млрд. руб.

В таблице 7 можно заметить, что в задолженность в консолидированный бюджет достаточна велика. Самое большое количество задолженности по федеральным налогам и сборам она равна 464,1 млрд. рублей или 45,1% от общей задолженности в консолидированный бюджет Российской Федерации. 294,5 млрд. рублей составляет налог на добавленную стоимость по товарам (работам, услугам), это 29,0 % от общей задолженности.

Когда образуется налоговая задолженность, появляется негативные последствия, как для субъекта, так и объекта налогообложения. У налогоплательщика возможны дополнительные налоговые проверки с участием правоохранительных органов, в дальнейшем из этого могут вытекать дополнительные штрафы и пени. Так же при образовании задолженности не возможем выезд за пределы государства.

Для государства тоже есть негативные последствия, например, нехватка денежных средств в бюджете влечёт за собой, задержку социальных выплат, таких как стипендии и пенсии, либо же ограничение в финансировании государственных учреждений и программ.

Для оптимизации уровня налоговой задолженности можно сделать следующее: усилить и усовершенствовать налоговый контроль; возможно создание, каких либо информационных источников, которые бы смогли убедить население в необходимости уплаты налогов и сборов; упрощение процедур взыскания задолженности и уплаты и т.д.

Проанализировав предоставленные данные можно сделать вывод, что с января по февраль 2017 года в консолидированный бюджет РФ поступило 2161,1 млрд. рублей, если брать от общей суммы налоговых доходов то показатель равен 94,9%, региональных — 35,4 млрд. руб. и 1,5%, местных 36,2 млрд. руб. и 1,6%, налогов со специальным режимом — 45,2 млрд. руб. и 2,0%.

Таблица 8

Поступления налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам [26]

|

Январь — февраль 2017 г. |

В % к январю-февралю 2016 г. |

|||||

|

Консоли-дирован-ный бюд. |

В том числе |

Консоли-дирован-ный бюд. |

В том числе |

|||

|

Фед-ный бюджет |

Конс-ный бюджеты |

Фед-ный бюджет |

Конс-ный бюджеты |

|||

|

Всего |

2311,4 |

1516,1 |

795,2 |

137,5 |

В 1.5р. |

113,3 |

Продолжение таблицы 8

|

Из них: Налог на прибыль организации |

230,0 |

52,2 |

177,7 |

144,6 |

138,5 |

146,5 |

|

Из него зачисляемый в бюджеты РФ по соответствующим ставкам |

203,1 |

25,8 |

177,3 |

145,3 |

139,5 |

146,2 |

|

Налог на доходы физических лиц |

400,8 |

- |

400,8 |

106,3 |

- |

106,3 |

|

Налог на добавленную стоимость |

494,5 |

494,5 |

- |

119,0 |

199,0 |

- |

|

Акцизы по под-акцизным товарам, производимые на территории РФ |

326,2 |

232,8 |

93,4 |

140,0 |

В 1,6р. |

111,7 |

|

Из них на: Табачную продукцию |

176,2 |

176,2 |

- |

141,9 |

141,9 |

- |

|

Автомобильный бензин |

60,7 |

23,2 |

37,4 |

В 1,7 р. |

- |

102,3 |

|

Дизельное топливо |

31,7 |

12,1 |

19,5 |

В 1,7 р. |

- |

106,4 |

|

Пиво |

17,8 |

- |

17,8 |

93,9 |

- |

93,3 |

|

Алкогольную продукцию (за исключением пива) |

35,3 |

16,3 |

19,0 |

140,1 |

117,8 |

В 1,7 р. |

|

Налог на имущество |

69,9 |

- |

69,9 |

105,2 |

- |

105,2 |

|

Из них налог на имущество физических лиц |

2,3 |

- |

2,3 |

В 1,8 р. |

- |

В 1,8 р. |

|

Налоги, сборы и регулярные платежи за использование природными ресурсами |

710,1 |

700,8 |

9,3 |

В 1,9 р. |

В 1,9 р. |

93,5 |

|

Из них налог на добычу полезных ископаемых |

704,5 |

695,6 |

8,9 |

В 1,9 р. |

В 1,9 р. |

92,4 |

Налоговый контроль — это основополагающий способ борьбы государства с уклонением от уплаты налогов, это механизм обеспечения экономической безопасности Российской Федерации [5, с.40].

Совершенствование налогового контроля необходимая задача налоговых органов. Такой способ это своеобразный инструмент, благодаря которому пополняется бюджет путем налогов и сборов. Наше законодательство достаточно четко и ясно определяет нормы налогового контроля, но изменения происходят в политике, обществе, экономике ежедневно и поэтому налоговый контроль должен осуществляться постоянно.

Подводя итог, можно сказать, что проведение анализа налоговых поступлений является неотъемлемой частью планирования доходов и расходов бюджета. Тем не менее, для построения максимально точных прогнозов поступлений и рационального планирования статей бюджета необходимым является и анализ задолженностей по видам налогов. Качественно проведенная аналитическая работа позволит извлечь максимум выгоды их налоговых поступлений.

3. Направления совершенствования налоговой системы Российской Федерации

3.1. Меры в области преобразования и усовершенствования налоговой политики

Ряд специальных законов регламентируют процесс разработки определённых налогов. Законодательной базой построения системы налогов Российской Федерации является Налоговый кодекс и принятые согласно нему федеральные законы о налогах и сборах. Нормативно-правовые акты местных органов управления о местных налогах и сборках утверждаются представительными органами местного самоуправления согласно Налоговому кодексу.

При разработке мер в области преобразования и усовершенствования налоговой политики, которые предполагается реализовать в 2015 — 2017 годах, будет продолжено осуществление целей и задач, которые были предусмотрены в предыдущие годы.

Принимая во внимание необходимость обеспечения бюджетной сбалансированности, необходимо принимать меры, направленные на повышение доходов бюджетной системы Российской Федерации. Основными источниками прироста налоговых поступлений могут быть как повышение налоговых ставок, изменение правил исчисления и уплаты отдельных налогов, так и принятие определенных мер в сфере налогового администрирования.