Файл: Финансы как инструмент регулирования экономики (Задачи и содержание финансовой политики государства).pdf

Добавлен: 12.03.2024

Просмотров: 39

Скачиваний: 0

СОДЕРЖАНИЕ

1. Содержание и значение финансов как инструмента регулирования экономики

1.1 Задачи и содержание финансовой политики государства

1.2 Элементы финансовой политики

1.3 Особенности финансовое регулирование экономики

2. Анализ тенденций макроэкономического развития РФ

2.1 Экономическое развитие России в 2016-2017 гг. и факторы его определяющие

2.2 Состояние финансовой системы и ее роль в экономической стабилизации

3.1 Тенденции экономического развития РФ в 2018 -2019гг и проблема экономической стабилизации

3.2 Совершенствование механизма государственного финансового регулирования экономики

Однако проблема в не слишком устойчивом равновесии факторов, стимулирующих и сдерживающих экономический рост.

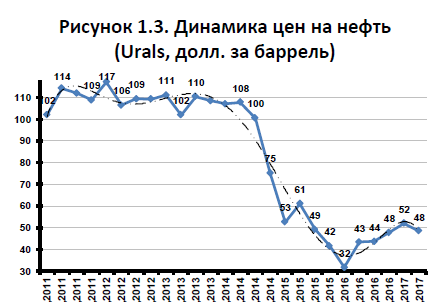

Первые признаки экономического оживления были отмечены, как уже говорилось ещё во втором полугодии прошлого года (именно в этот период отмечено повышение цен на нефть, что и рубль поддержало, и содействовало стабилизации экономики, см. рисунок 3).

Рисунок 3. Динамика цен на нефть[22]

Тогда рост опирался, в значительной степени, на последствия значительной девальвации рубля в 2014-2015 гг. Впервые за длительный период времени, начиная с 2014 г. наблюдалось снижение импорта (что внесло положительный вклад в экономический рост) и, в 2015-2016 гг. - рост несырьевого экспорта. Данные факторы (наряду с активностью государства по совершенствованию инфраструктуры) привели к оживлению инвестиционного процесса, создав позитивные ожидания (более или менее быстрого выхода из кризиса) у менеджеров компаний.

Наконец, положительную роль сыграл необычно высокий урожай 2016 г. С другой стороны, во втором полугодии 2016 г., продолжилось снижение потребления домохозяйств, начавшееся в 2014 г., впервые за длительный период времени[22].

Казалось, мы находимся на пороге выхода из кризиса: стоит лишь несколько усилиться росту экспорта, восстановиться динамике потребительского спроса, а с ними и возникнуть новой волне, теперь уже частных, инвестиций. В 2017 г. все изменилось.

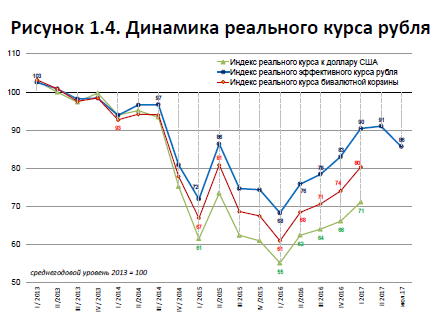

Во-первых, оказался исчерпан ранее возникший девальвационный потенциал: реальный эффективный курс почти вернулся (90%) на уровень предкризисного 2013 г. (см. рисунок 4)

Рисунок 4. Динамика курса рубля[22]

В итоге, импорт стал возвращаться на рынки (прежде всего, инвестиционной продукции). Динамика экспорта, наоборот, крайне замедлилась.

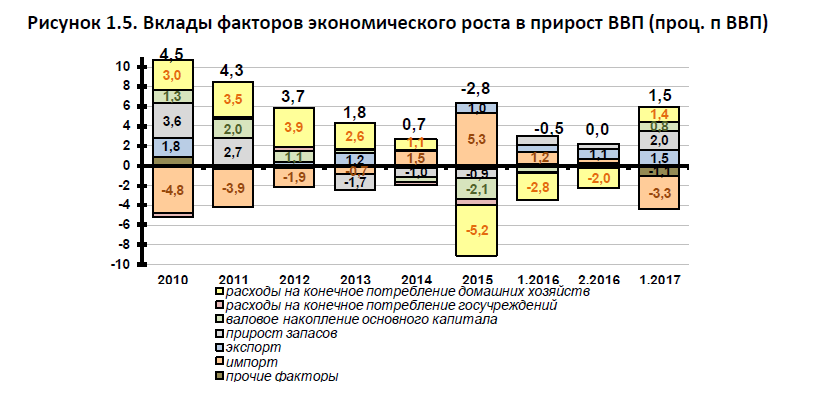

В то же время, стал восстанавливаться потребительский спрос (вклад в пророст экономики в первом квартале - 7 проц. пункта, см. рисунок 5)

Рисунок 5. Вклады факторов экономического роста в прирост ВВП (% ВВП) [22]

С одной стороны, формально структура факторов роста стала гораздо более сбалансированной: постепенно увеличиваются и инвестиции в основной капитал, и потребление домохозяйств, и запасы на предприятиях (вклад в прирост экономики наибольший изо всех факторов - 2.0 проц. пунктов; в принципе, это - хороший индикатор окончания кризиса).

С другой стороны, ряд факторов указывают на то, что ситуация «на грани стагнации» закрепилась в ожиданиях всех основных субъектов выход из кризиса, видимо, будет и более медленным, и менее устойчивым, чем предполагалось еще год назад.

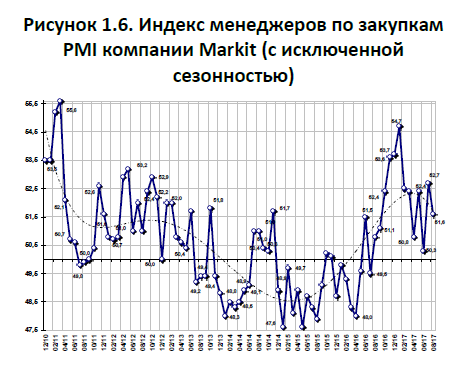

Существенным фактором, определившим особенности всего развития российской экономики в 2017 году, стало быстрое изменение ожиданий менеджмента компаний.

Для начала года, на фоне достигнутой к тому моменту макроэкономической стабилизации, роста цен на нефть и ожиданий постепенного урегулирования отношений с новой администрацией США стало характерно резкое, в общем-то не имеющее реальных оснований, улучшений ожиданий менеджеров компаний (индекс PMI достиг пиковых значений 2011 г., когда экономика была скорее, перегрета, см. рисунок 6).

Рисунок 6. Индекс менеджеров по закупкам PMI компании Markit (с исключенной сезонностью) [22]

Эта ситуация давала надежду, что российская экономика находится на пороге восстановления роста, но и создавало риски избыточно резкой коррекции в случае вполне вероятного ухудшения внешней или внутренней конъюнктуры.

В середине года ситуация изменилась - безудержный оптимизм сменился умеренным, индекс PMI снизился до соответствующего нынешней ситуации уровня в 51-53. Это означает, что предприятия «привыкли» к кризису и медленному выходу из него. Чреватой коррекцией избыточности ожиданий больше нет, но и возможностей для экономического скачка на базе ожиданий уже нет.

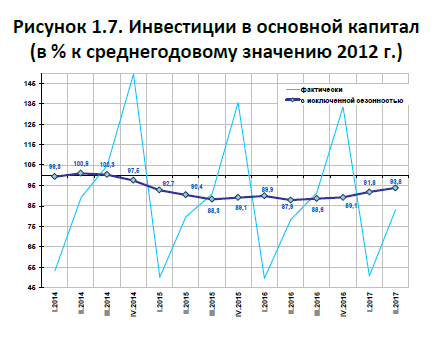

Рисунок 7. Инвестиции в основной капитал (в % к среднегодовому значению 2012 г.) [22]

В этой ситуации инвестиции начали расти (см. рисунок 10), что, возможно, является наиболее обнадеживающим явлением современной ситуации (оценка текущего года - +3.6-4%). При этом дефицит частных инвестиций перекрывается активизацией государственных (включая инвестиции субъектов Российской Федерации, в рамках своих полномочий отвечающих за строительство объектов транспортной инфраструктуры) [23].

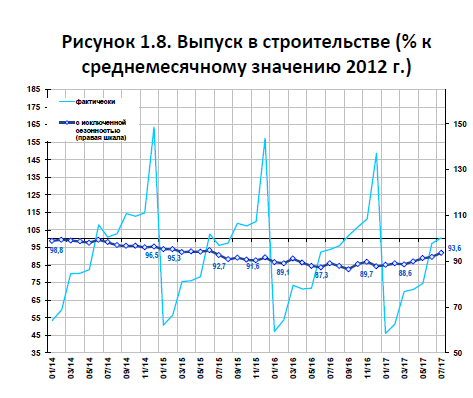

Рисунок 8. Выпуск в строительстве (% к среднемесячному значению 2012 г.) [22]

Рисунок 9. Производство машин и оборудования для внутреннего рынка (среднемесячный уровень 2013=100) [22]

В этом кроется объяснение парадокса: объем выпуска в строительстве стал расти и раньше, и быстрее, и стабильнее, чем производство машин и оборудования для внутреннего рынка (рост последнего возобновился только в последние пару месяцев, хотя, в принципе, на выходе из кризиса сначала начинается «дешевая» модернизация производственного аппарата, а строительный бум возникает, уже когда выход из кризиса приобретает устойчивость, см. рисунки 11 и 12).

2.2 Состояние финансовой системы и ее роль в экономической стабилизации

К 2017 г. российская бюджетная система смогла адаптироваться к новым экономическим реалиям, предполагающим в среднесрочной перспективе сохранение неблагоприятной внешнеэкономической конъюнктуры и выход экономики на траекторию устойчиво низких темпов экономического роста.

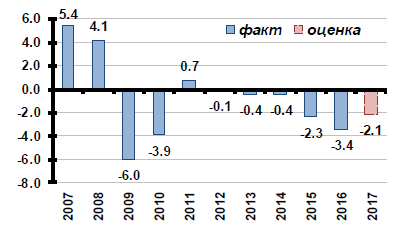

В основном, такая адаптация происходила за счет перехода к политике жесткой бюджетной консолидации (с декларируемым выходом на нулевой первичный дефицит уже в 2019 г. даже при консервативном подходе к бюджетному планированию; см. рисунок 11).

Ключевым механизмом адаптации стало резкое ограничение роста бюджетных расходов. Ставки основных налогов на несырьевой бизнес, напротив - в соответствии с ранее объявленным мораторием на повышение налоговой нагрузки до 2018 г. - удалось сохранить на прежнем уровне, а отдельные меры по мобилизации доходов включали, в основном, рост поступлений за счет улучшения администрирования и увеличения неналоговых доходов.

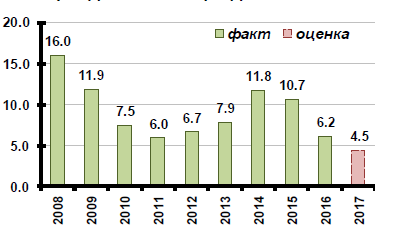

Накопленные в предыдущие годы нефтегазовые фонды (см. рисунок 12) позволили предусмотреть переходный период в процессе бюджетной консолидации, благодаря чему (по всей видимости) удастся избежать номинального сокращения бюджетных расходов.

Однако в целом, несмотря на ожидаемое уже в среднесрочной перспективе достижение сбалансированности федерального бюджета, новая конструкция фискальной политики не позволяет в полной мере использовать бюджет как один из инструментов поддержки экономики. Такой подход к бюджетному планированию несет в себе риски долгосрочной консервации стабильно низких темпов экономического роста.

Рисунок 11. Дефицит (-)/профицит (+) федерального бюджета[22]

Рисунок 12. Объем нефтегазовых, % ВВП[23]

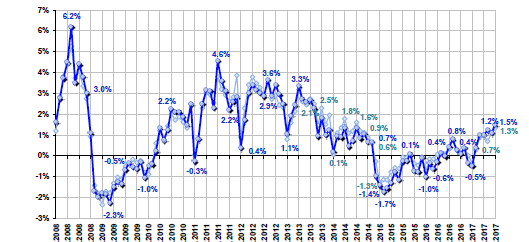

Несмотря на околостагнационную ситуацию в экономике, денежно-кредитная политика Банка России в рассматриваемый период была направлена почти исключительно на цели стабилизации - снижение инфляции в рамках инфляционного таргетирования и, косвенно (через цену кредита), обеспечение устойчивости валютного курса и платежного баланса.

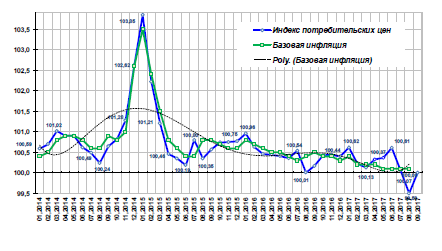

В части борьбы с инфляцией это принесло неожиданный успех. Сочетание жесткой монетарной политики, обусловившей снижение базовой инфляции в течение нескольких месяцев подряд - и сезонного снижения цен на плодоовощную продукцию обусловило, впервые после 2011 г., дефляцию в августе и начале сентября 2017 г. (см. рисунок 13; отметим, что в последний год инфляция почти постоянно оказывается ниже своего среднемноголетнего уровня). В итоге, план по снижению инфляции до 4% (декабрь 2017 г. к декабрю 2016 г.), который сам Минфин оценивал как труднодостижимый, оказался, похоже, перевыполнен. Годовой (к соответствующему месяцу 2016 г.) уровень инфляции в августе и сентябре оценивается в 3.3% (оценка года - 3.3-3.6%, декабрь к декабрю).

Такая ситуация, с учётом высокой цены, которую экономика платит за жесткую денежнокредитную политику, объективно ставит перед Банком России вопрос о целесообразности снижения ключевой ставки и связанных с этим возможностях и рисках.

Рисунок 13. Инфляция на потребительском рынке (темпы прироста, %)[22]

Восстановление мировых цен на нефть обусловило усиление притока валюты на российский рынок по каналу текущих операций в конце 2016 - начале 2017 г.. Это, в свою очередь, сформировало тенденцию к укреплению рубля в этот период.

Однако к середине 2017 г. потенциал роста сальдо по текущим операциям, и, соответственно, дальнейшего укрепления рубля был во многом исчерпан. Последнее обусловлено ускоренным расширением объёмов импорта товаров и услуг под влиянием предшествующего роста реального курса национальной валюты.

В дальнейшем следует ожидать перехода рубля к колебаниям «в боковом тренде»: вероятное продолжение расширения импорта не позволит рублю сильно укрепляться, а снижение чистого оттока капитала из страны не позволит ему сильно слабеть.

Снижение чистого оттока капитала, в свою очередь, обуславливается восстановлением доверия экономических агентов к рублю и, возможно, - опасениями относительно возможности блокирования зарубежных активов после введения новых санкций со стороны США (на это указывает резкое сокращение иностранных активов российских банков в июне-июле).

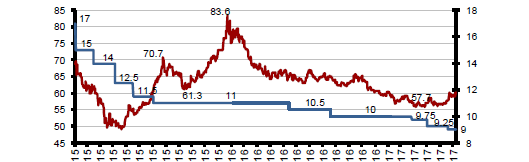

Хотя Банк России продолжал придерживаться жёсткой антиинфляционной денежнокредитной политики, тем не менее, относительная стабильность на валютном рынке создала условия для возобновления снижения ключевой ставки (см. рисунок 14).

Рисунок 14. Курс рубля и ключевая ставка Банка России (%)[22]

Вследствие стабилизации ситуации в экономике прекратилось ухудшение качества корпоративного кредитного портфеля банков и началось улучшение качества розничного портфеля.

Рисунок 15. Кредиты населению[22]

Снижение кредитных рисков в сочетании с постепенным восстановлением потребительской уверенности стимулировали переход от сжатия к расширению объёмов розничного кредитования (см. рисунок 22). Это, при прочих равных условиях, будет оказывать некоторую поддержку динамике потребления.

Однако корпоративный кредитный портфель банков по-прежнему стагнирует. Отчасти это связано с проблемой декапитализации значительной части российских банков в результате системного банковского кризиса, возникшего ещё в конце 2014 г. Ситуация усугубляется наличием значительных скрытых «дыр» в капиталах российских банков, возникших ещё раньше и обусловленных замаскированным финансированием связанных с собственниками банков лиц.

Таким образом, одной из важнейших задач, определенных Правительством Российской Федерации на среднесрочную перспективу, является изменение отраслевой структуры экономики: увеличение доли перерабатывающих отраслей промышленности по сравнению с добывающими. Для обеспечения конкурентной среды, разработки и внедрения инноваций, решения социальных задач практически во всех странах мира осуществляется государственная финансовая поддержка малого бизнеса. Развитие малого бизнеса, в свою очередь, изменяет отраслевую структуру экономики.