Файл: Проблемы поступлений НДС в федеральный бюджет и совершенствование методов его планирования (Анализ налоговых поступлений в бюджет РФ по НДС текущее состояние и перспективы развития).pdf

Добавлен: 12.03.2024

Просмотров: 17

Скачиваний: 0

СОДЕРЖАНИЕ

1.Теоретические аспекты изучения налога на добавленную стоимость в экономике

1.2. Налог на добавленную стоимость и его специфика

1.3. Особенности уплаты банками налога на добавленную стоимость

2. Анализ налоговых поступлений в бюджет РФ по НДС текущее состояние и перспективы развития

2.1. Анализ динамики налоговых поступлений от НДС в бюджет РФ

2.2. Проблемы взимания НДС в РФ

Содержание:

Введение

Актуальность работы обусловлена тем, что вопросами изучения налога на добавленную стоимость в РФ занимается множество ученых на сегодняшний день. Несмотря на многочисленные исследования в области налогообложения, данная тематика продолжает оставаться проблемным элементом в исследовании. Работа поможет дать ответы на многие спорные вопросы и предложить альтернативные пути решения проблем.

Налогообложение в РФ прошло достаточно долгий исторический путь развития, начиная от царских времен и заканчивая современным этапом.

На сегодняшний день, общая информация о системе налогов и сборов в Российской Федерации дается в гл. 2 Налогового кодекса Российской Федерации (НК РФ). Из нее можно выделить, что система налогов и сборов в РФ построена по территориальному принципу и включает в себя три уровня – федеральный (на уровне РФ), региональный (на уровне субъектов РФ) и местный (на уровне муниципальных образований). [1]2

Налог на добавленную стоимость является одним из системообразующих налогов и выполняет ключевые функции в процессе образования доходной части бюджета РФ.

Объектом исследования в работе выступает налог на добавленную стоимость. Предмет исследования – изучение особенностей налога на добавленную стоимость в РФ Целью данной работы является исследование текущего состояния и перспектив развития НДС в РФ.

Задачи работы:

1.Изучить понятие и виды налогов

2.Исследовать налог на добавленную стоимость и его специфику

3.Выяснить особенности уплаты банками налога на добавленную стоимость

4.Провести анализ динамики налоговых поступлений от НДС в бюджет РФ...14

5.Рассмотреть проблемы взимания НДС в РФ

6.Выяснить перспективы развития НДС в налоговой системе РФ

В работе были применены следующие методы исследования: методы сравнения и анализа. Благодаря использованию данных методов, написание работы получилось более емким и наглядным.

Научно-практическую основу работы составили нормативно-правовые акты, периодические издания, труда отечественных авторов по вопросам исследования особенностей налога на добавленную стоимость таких как Базилевич О.И., Дадашев А.З., Захарьин В.Р., Пансков В. Г. и тд.

Структура работы. Работа состоит из введения, содержащего в себе предмет, объект, цели и задачи работы, двух глав, отражающих специфику работы, заключения и списка использованной литературы.

1.Теоретические аспекты изучения налога на добавленную стоимость в экономике

1.1. Понятие и виды налогов

По мнению многих современных отечественных и зарубежных ученых, налоги занимают особое место в формировании финансовых ресурсов в системе государственных финансов. [2]3

Зачастую, под налогами принято понимать денежные отношения, которые складываются у государства с юридическими и физическими лицами в связи с мобилизацией финансовых ресурсов в централизованные денежные фонды.

Принято выделять несколько основных признаков налога, которые схематично, отображены на рисунке 1.1.

Рис 1.1. Признаки налогов [3]

Как можно заметить из рисунка 1.1., к основным признакам налога принято относить следующие моменты:

1.Обязательность

2.Публичность

3.Платность

4.Возвратность и т.д. [3]4

Различные подходы к комментированию термина налоги, указывают на масштабность воздействия налогов как в финансовой сфере страны, так и в развитии экономики и социальном благоустройстве, это может проявляться при помощи функций, выполняемых налогами. Если рассматривать налоги в качестве экономической категории то они имеют ряд функций, которые схематично отображены на рисунке 1.2. [4]5

Функции налогов

Рис 1.2. Функции налогов[4]

Как можно заметить из данных рисунка 1.2. к функциям налогов относятся:

1. Фискальная;

2. Регулирующая;

3. Распределительная;

4. Стимулирующая;

5. Контрольная; [5]6

6. Социальная.

Каждая функция преследует определённое назначение.

В общем, подводя итоги можно сказать о том, что налоги играют важную роль в бюджете любого государства.

Исследовав в первом параграфе функции и сущность налогов, перейдем к рассмотрению классификации налогов, так как в современных условиях развития экономики, насчитывается множество различных видов налогов. [6]7

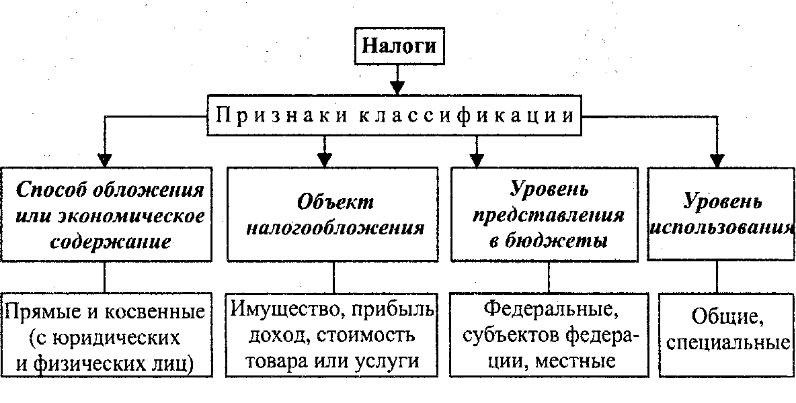

Схематично, общая классификация налогов отображена на рисунке 1.3.

Рис 1.3. Классификация налогов [6]

Как можно заметить из данных рисунка 1.3., налоги классифицируют по различным признакам:

1.Способ обложения – прямые и косвенные

2.По объекту налогообложения – имущественные, стоимостные и тд.

3.По уровню предоставления в бюджет – федеральные, региональные, местные[7]8

4.По уровню использования – общие и специальные.

Основную группу составляют прямые и косвенные налоги.

Прямые налоги рассматриваются, как налоги, которые устанавливаются непосредственно на доход или имущество. Косвенные налоги характеризуются, как налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. Владелец товара или услуг при их реализации получает налоговые суммы, которые перечисляет государству. Здесь мы видим, что связь между плательщиком и государством опосредована через объект обложения. [8]9

На практике применяются различные виды налоговых льгот:

1 кредиты имеющим детей (налоговый кредит на ребенка),

2. кредит по уходу за детьми или пожилыми иждивенцами, для бедных и пожилых людей или инвалидов (кредит для пожилых людей или инвалидов),

3.льготы для оплаты расходов на образование членов семьи (образовательные кредиты), для найма сотрудников в качестве получателей благосостояния, ветеранов и других членов группы с высоким уровнем безработицы.

В условиях финансовой глобализации обычно применяются налоговые льготы для иностранных инвесторов или предприятий, привлекающих иностранные инвестиции.

Правительство предоставляет налоговые льготы по определённым видам налогов, с учётом обеспечения эффективности деятельности данного хозяйствующего субъекта. Естественно, виды налогов, к которым применяются льготы, или применение льгот в виде снижения налоговых ставок устанавливаются со стороны государственных органов. Из практики видно, что эффективное функционирование налогов поддерживает бесперебойное функционирование налоговой системы страны, тем самым способствуя повышению рейтинга страны на мировом уровне, социально-экономическому развитию государства, а также улучшения жизни населения[9]10

1.2. Налог на добавленную стоимость и его специфика

Налог на добавленную стоимость (НДС) является одним из самых распространенных и наиболее часто применяемых налогов не только в мировой, но и отечественной системе налогообложения.

Налог на добавленную стоимость представляет собой налог, который взимается с производителей по различным категориям и видам произведенной и реализованной продукции на рынке. [10]11

Многие ошибочно считают, что налог на добавленную стоимость взимается со всех видов произведенных и реализованных товаров. Однако, данный факт является ошибочным. Принято выделять определенные категории товаров, которые не облагаются налогом на добавленную стоимость. К данной категории товаров и услуг относят:

1.осуществление операций, связанных с обращением российской или иностранной валюты (за исключением целей нумизматики);

2.передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику (правопреемникам) при реорганизации этой организации;

3.передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

4.передача имущества, если такая передача носит инвестиционный характер;

5.передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;[11]12

6.изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами Гражданского кодекса Российской Федерации;

7.иные операции в случаях, предусмотренных Налоговым кодексом РФ.

В отличие от других видов налогов, в НДС существует несколько видов ставок, которые отображены в таблице 1.

Таблица 1. Ставки НДС на товары

|

Ставка |

Виды товара |

|

0% |

1.по экспортируемым товарам; 2.по товарам, помещенным под режим свободной таможенной зоны; 3.при реализации услуг по сопровождению, транспортировке и погрузке экспортируемых товаров и тд. |

|

10% |

1) продовольственные товары: 2) товары для детей: 3) продукция средств массовой информации и книжная продукция |

|

18% |

Все остальные товары и услуги |

Нужно обратить внимание на тот факт, что НДС берется не со всей суммы процентов, а только с части, которая превышает ставку рефинансирования Банка России.

1.3. Особенности уплаты банками налога на добавленную стоимость

Налог на добавленную стоимость уплачивается банками на основании главы 21 Налогового Кодекса РФ. НДС уплачивают коммерческие банки и другие кредитные учреждения, осуществляющие обороты и операции, облагаемые налогом на добавленную стоимость.

Объектом налогообложения признаются следующие операции банка:

1.приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

2.доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

3.депозитарные услуги;

4.ведение реестра владельцев именных ценных бумаг на основе заключенных договоров; внесение в реестр записей о переходе прав собственности; предоставление клиентам информации о движении ценных бумаг;

5.проведение по заявлениям клиентов экспертизы по определению подлинности и платежеспособности ценных бумаг с выдачей акта экспертизы;

6.выполнение функций агента валютного контроля;

7.оформление операций по переуступке по кредитным соглашениям и тд.

Помимо вышеназванных банковских операций, которые облагаются налогом на добавленную стоимость, принято выделять и несколько основных категорий банковских операций, которые не подлежат налогообложению. К ним принято относить:

1.Привлечение денежных средств организаций и физических лиц во вклады:

А) привлечение денежных средств как в рублях, так и в иностранной валюте, организаций и физических лиц во вклады (до востребования и на определенный срок);

Б)зачисление привлеченных денежных средств на расчетные (текущие), депозитные счета и счета по вкладам (включая внесение третьими лицами денежных средств, в том числе заработной платы и пенсий на счет вкладчика, а также вклады в пользу третьих лиц) и т.д.

2. Размещение привлеченных денежных средств организаций и физических лиц от имени банков и за их счет:

А)кредитные операции с клиентами, включая открытие и ведение ссудного счета, пролонгацию срока погашения кредита;

Б) операции по предоставлению межбанковского кредита, в том числе открытой кредитной линии;