Файл: Разработка регламента выполнения процесса «Планирование налоговой стратегии» (Описание предметной области. Постановка задачи).pdf

Добавлен: 12.03.2024

Просмотров: 44

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Описание предметной области.

1.1 Описание предметной области. Постановка задачи.

1.2 Выбор средства для моделирования бизнес-процессов

1.3 Моделирование бизнес-процессов «как есть»

Глава 2. Улучшение бизнес-процессов

2.1 Предлагаемые мероприятия по улучшению бизнес-процессов

В процессе рассмотренных исследований составляется описание бизнес-процессов, такими, какие они есть в данный момент (так называемая модель «как есть"). В общем случае нет необходимости описывать подобную модель детально, до конкретных работ и алгоритмов их выполнения, поскольку в дальнейшем модель компании и сам бизнес в большинстве случаев будут перепроектированы. Достаточно описать ключевые процессы (свойственные такого рода бизнесу вообще), их взаимодействие и перечислить процессы, специфические для конкретной компании.

Полученная таким образом информация будет служить исходной для планирования следующих этапов работ проектной команды, их сроков, определения необходимых ресурсов. Задачей данного этапа является не только сбор первичной информации, а в первую очередь её анализ. Такой подход позволяет выявить проблемы компании, как ранее диагностированные заказчиком самостоятельно, так и не замеченные им, а также, что самое важное, определить истинные причины, породившие эти проблемы.

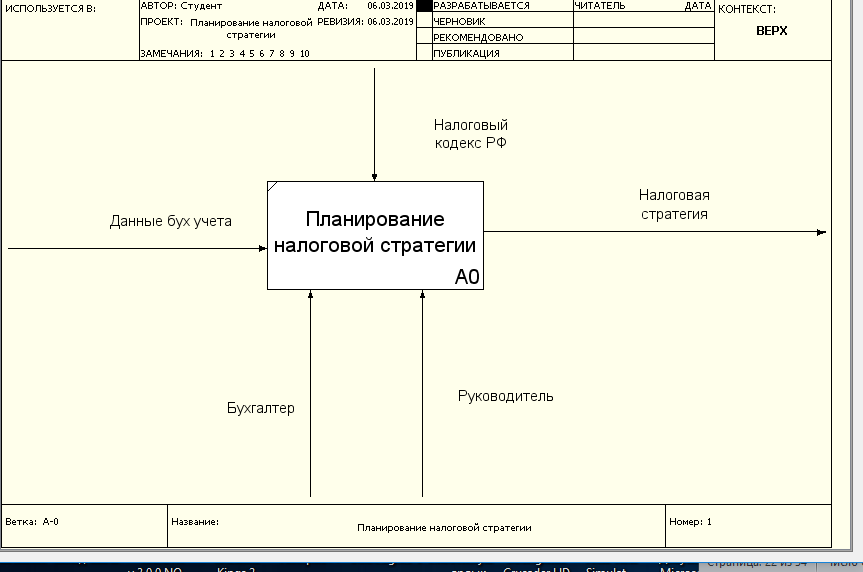

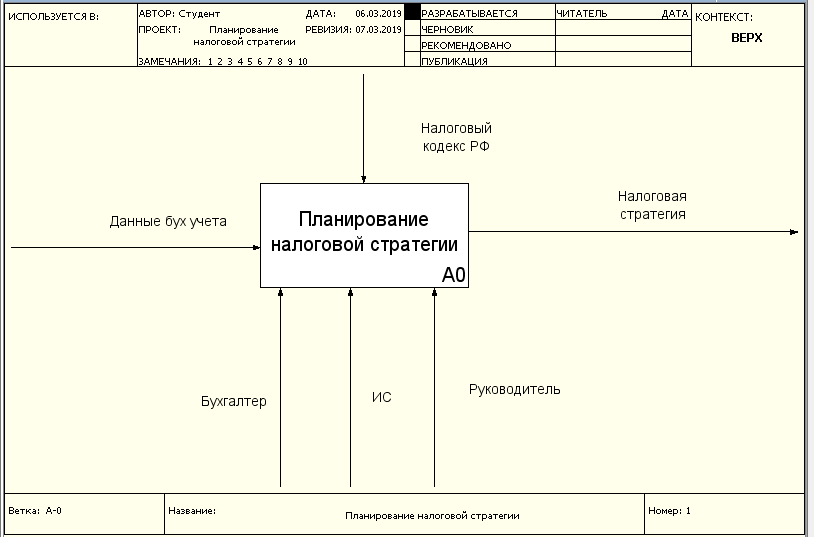

Первая диаграмма в иерархии диаграмм IDEF0 всегда изображает функционирование системы в целом. Такие диаграммы называются контекстными. В контекст входит описание цели моделирования, области (описания того, что будет рассматриваться как компонент системы, а что как внешнее воздействие) и точки зрения (позиции, с которой будет строиться модель). Обычно в качестве точки зрения выбирается точка зрения лица или объекта, ответственного за работу моделируемой системы в целом.

Рис. 1.1. Функциональная модель нулевого уровня «Планирование налоговой стратегии» AS-IS

Входными данными являются:

Данные бухгалтерского учета

Выходными данными являются:

Налоговая стратегия

Управление – Налоговый кодекс РФ

Выполняют процесс финансовый Бухгалтер и Руководитель(рис. 1.1)

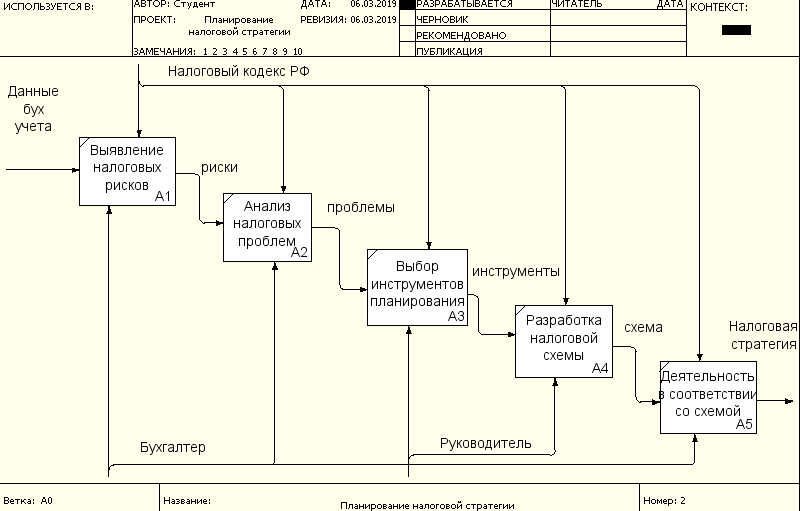

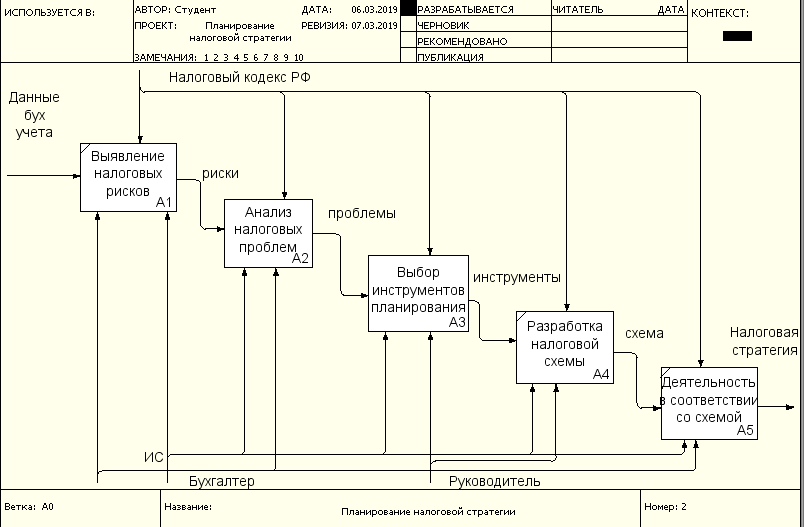

Выполним декомпозицию процесса (рис. 1.2)

Рис. 1.2. Функциональная модель первого уровня «Планирование налоговой стратегии» AS-IS

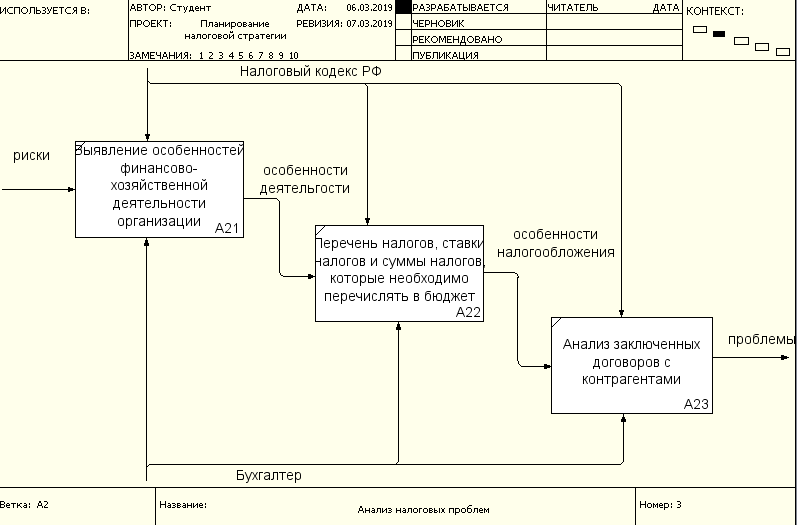

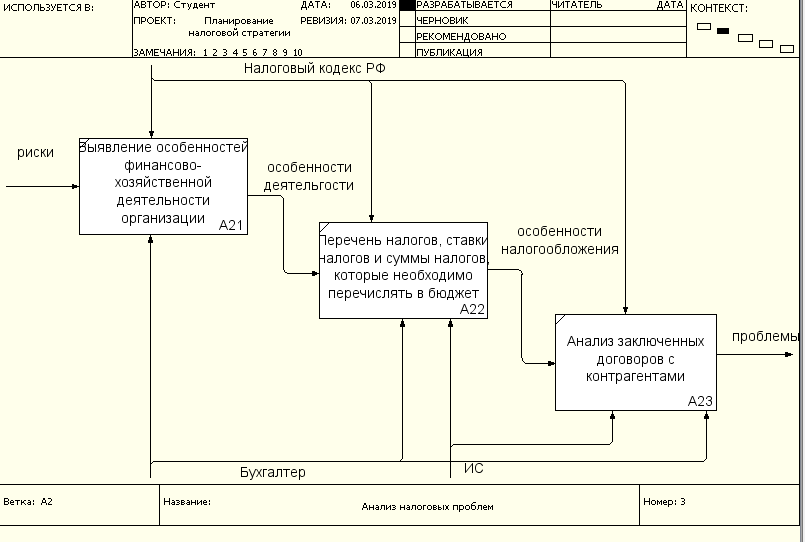

Выполним декомпозицию процесса «Выбор» (рис.1.3).

Рис. 1.3. Функциональная модель второго уровня «Планирование налоговой стратегии» AS-IS

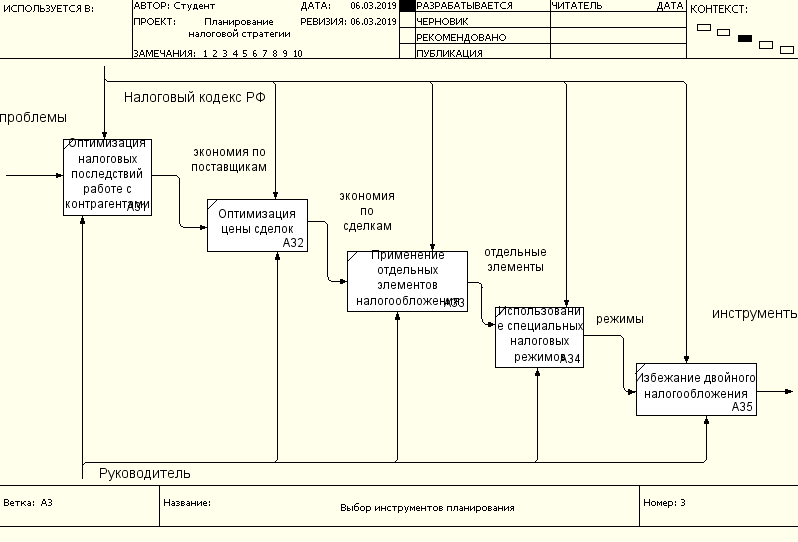

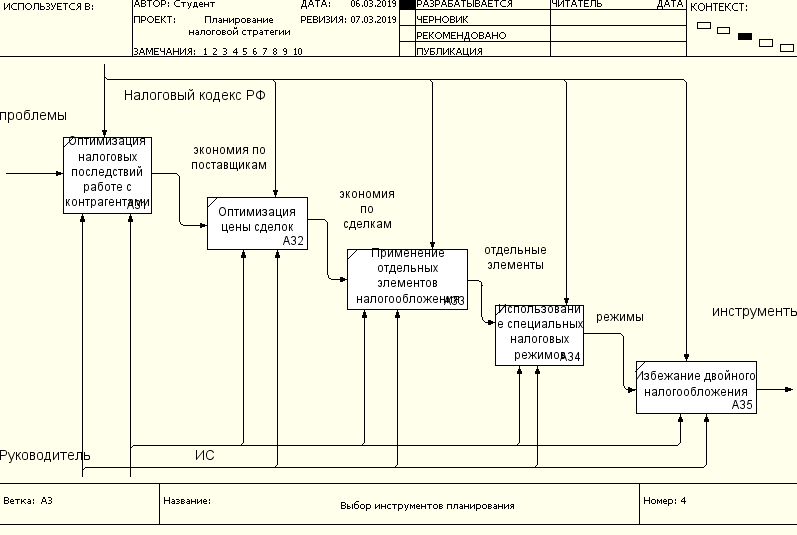

Выполним декомпозицию процесса «Выбор инструмента планирования» (рис.1.4).

Рис. 1.4. Функциональная модель второго уровня «Планирование налоговой стратегии» AS-IS

Глава 2. Улучшение бизнес-процессов

2.1 Предлагаемые мероприятия по улучшению бизнес-процессов

Налоговое планирование характеризуется объективностью, диктуется конкуренцией на рынке, стремлением субъектов к уменьшению налоговых затрат, увеличению своих средств для развития деятельности. Чтобы планирование было оптимальным, стоит учитывать такие нюансы: какое состояние и какие тенденции развития законов на всех уровнях; какая направленность бюджетной и налоговой политики Российской Федерации; какие меры применяются по уменьшению количества лиц, что не платят налоги; в каком состоянии находится правовая культура налоговой службы; являются ли налоговые консультанты профессионалами.

Сложность использования ручного труда, а иногда и ее невозможность, создают предпосылки для внедрения автоматизация налогового учета. В рамках одного из таких примеров следует назвать необходимость использования автоматизированных систем, так как надлежащее выполнение абсолютно всех требований законодательства бывает практически невозможным при осуществлении учета вручную. Связано это с трудоемкостью обработки значительных объемов всяческой информации, которые могут быть растянуты на продолжительные промежутки времени. В данной статье рассмотрим, для чего нужна автоматизация налогового учета.

Важно отметить, что любые требования справедливы, если бухгалтерский учет в организации осуществляется посредством программного обеспечения, хотя, разумеется, на данный момент обратное является редчайшим исключением. Для этих требований свойственен концептуальный характер, так как несоблюдение какого-либо из них вызывает сомнение целесообразности и эффективности используемых программных продуктов.

Налоговый учет содержит огромное количество нюансов и тонкостей, по сравнению с бухгалтерским. Этим и объясняются некоторые трудности, которые возникают у бухгалтеров при составлении отчетных документов. Однако предлагаемое решение полностью страхует от ошибок, которые могут быть вызваны человеческим фактором. ПО 1С, Microsoft и другие налоговые программы созданы с целью полностью автоматизировать налоговый учет предприятия.

Прикладное решение по налоговому учету по сути самостоятельно ведет налоговую политику предприятия. Оно содержит утвержденные бланки форм отчетности и обрабатывает их в соответствии с требованиями современного законодательства.

ПО по налоговому учету содержит и другие преимущества, которые стали доступны благодаря автоматизации. К примеру, календарь бухгалтера, автоматическую нумерацию отчета и управление списком отчетов.

Существуют определенные сроки подачи декларации, несоблюдение которых карается как минимум штрафом. При этом в последние дни в налоговых органах обычно образуется длинная очередь. Она может стать причиной не только недовольства, но и задержать подачу декларации. Предлагаемое ПО по налоговому учету поможет вам избежать негативных последствий. Благодаря специальной программе можно предоставить отчетность в налоговые органы через интернет.

Автоматизация налогового учета имеет еще немало плюсов. Она позволяет легко найти и внести правки в любой документ, потому что сформированные отчеты остаются в информационной базе.

Несмотря на то, что закон одинаков для всех, налоговый учет носит индивидуальный характер. Поэтому предлагаемое ПО направлено на отображение специфики вашего бизнеса при ведении отчета. Базовую программу можно настроить под свои нужды. Одним из наиболее важных критериев при составлении ПО было удобство. Программа управляется с рабочего стола, который возникает на экране сразу после открытия.

Внедрение, то есть настройка программы, производится специалистами с учетом конкретных особенностей работы предприятия.

Сейчас повсеместно вводится новая усовершенствованная программа автоматизации налогового учета в "1С: Предприятие 8" (или "Бухгалтерия 8"), которая является универсальной. С ее помощью можно вести учет бухгалтерский и налоговый в одной базе сразу нескольких организаций, причем их сотрудники могут самостоятельно вносить данные, а бухгалтеру останется только контролировать процесс. Это особенно удобно, если деятельность смежных организаций связана.

2.2 Моделирование бизнес-процессов «как должно быть»

Модель процессов TO-BE («как должно быть») создается на основе результатов анализа модели процессов AS-IS («как есть»). Модель TO-BE («как должно быть») описывает будущее состояние процессов, с учётом пожеланий Заказчика, а также анализа и оптимизации существующих процессов.

Определение требуемых изменений процессов осуществляется на основании анализа полученной модели AS-IS («как есть») и требований Заказчика к целевому состоянию исследуемых бизнес-процессов.

В рамках описания процессов TO-BE («как должно быть») выделяются все процессы исследуемой области деятельности, определяются участники, ответственные за результат, наделенные необходимыми полномочиями и правами и их взаимодействие между собой.

Модель TO-BE нужна для оценки последствий внедрения КИС и анализа альтернативных, в том числе лучших, путей выполнения работы и документирования того, как предприятие будет функционировать в будущем. Как правило, строится несколько моделей TO-BE, из которых по какому-либо критерию выбирается наилучшая. Например, каждая из моделей TO-BE может соответствовать определенной информационной системе.

Модель TO-BE ’ — это не модель деятельности предприятия, а модель мероприятий по переводу предприятия на новую технологию работы, то есть по внедрению КИС. Используя данную модель, можно с помощью стоимостного анализа оценить объем средств, необходимых для приобретения/разработки и внедрения информационной системы. Такие модели можно построить для перехода на различные модели TO-BE, то есть для внедрения различных КИС (как готовых, так и созданных на заказ) и выбрать оптимальный вариант.

В результате Заказчик получает задокументированный перечень предложений по оптимизации бизнес-процессов, что дает возможность внести соответствующие изменения и оптимизировать свою деятельность, значительно сократить издержки и повысить эффективность деятельности организации.

Выполняют процесс финансовый Бухгалтер, Специальное ПО и Руководитель(рис. 2.1)

Рис. 2.1. Функциональная модель нулевого уровня «Планирование налоговой стратегии» TO-BE

Специальное ПО участвует во всех бизнес-процессах, что приводит к значительной экономии времени

Выполним декомпозицию процесса (рис. 2.2)

Рис. 2.2. Функциональная модель первого уровня «Планирование налоговой стратегии» TO-BE

Выполним декомпозицию процесса «Анализ налоговых проблем» (рис.2.3).

Рис. 2.3. Функциональная модель второго уровня «Планирование налоговой стратегии» TO-BE

Выполним декомпозицию процесса «Выбор инструмента планирования» (рис.2.4).

Рис. 2.4. Функциональная модель второго уровня «Планирование налоговой стратегии» TO-BE

Заключение

В результате выполнения курсовой работы была выполнена разработка регламента выполнения процесса «Планирование налоговой стратегии».

В результате выполнения работы рассмотрено развернутое (подробное) описание предметной области, то есть изучена сущность налогового планирования, определены этапы и функции налогового планирования, выбрано программное средство для построения моделей бизнес-процессов.

Построены диаграммы «как есть»

На основании этих диаграмм разработаны мероприятия по улучшению бизнес-процессов.

Построены диаграммы «как будет»

Список литературы

- Викторова, Н.Г. Управление налогообложением и налог. рисками.: Монография / Н.Г. Викторова. - М.: Инфра-М, 2017. - 286 c.

- Власова, М.С. Налоги и налогообложение: Учебное пособие / М.С. Власова, О.В. Суханов. - М.: КноРус, 2018. - 256 c.

- Воеводина, Н.А. Некоммерческие организации: правовой статус, бухгалтерский учет, налогообложение и новые возможности. / Н.А. Воеводина, А.А. Вяльшина, Т.Л. Ермак. - М.: Омега-Л, 2018. - 255 c.

- Ворожбит, О.Ю. Налоги и налогообложение. Налоговая система РФ: Учебное пособие / О.Ю. Ворожбит, В.А. Водопьянова. - М.: Риор, 2016. - 160 c.

- Горина, Г.А. Налогообложение торговых организаций. Учебное пособие / Г.А. Горина. - М.: Юнити, 2016. - 16 c.

- Дадашев, А.З. Налоги и налогообложение в РФ: Учебное пособие / А.З. Дадашев. - М.: Вузовский учебник, 2019. - 496 c.

- Евстигнеев, Е. Налоги и налогообложение: Учебное пособие / Е. Евстигнеев. - СПб.: Питер, 2017. - 576 c.

- Зарук, Н.Ф. Налоги и налогообложение: Учебное пособие / Н.Ф. Зарук, М.Ю. Федотова, О.А. Тагирова, А. Носов. - М.: Инфра-М, 2018. - 432 c.

- Зозуля, В.В. Налогообложение природопользования: Учебник и практикум для прикладного бакалавриата / В.В. Зозуля. - Люберцы: Юрайт, 2016. - 257 c.

- Качур, О.В. Налоги и налогообложение (для бакалавров) / О.В. Качур. - М.: КноРус, 2018. - 480 c.

- Малис, Н.И. Налогообложение физических лиц: Учебное пособие / Н.И. Малис, С.А. Анисимов, М.А. Данилькевич. - М.: Магистр, 2016. - 256 c.

- Оканова, Т.Н. Налогообложение коммерческой деятельности. Учебное пособие / Т.Н. Оканова. - М.: Юнити, 2018. - 208 c.

- Пансков, В.Г. Налоги и налогообложение: теория и практика в 2 т. том 1: Учебник и практикум для академического бакалавриата / В.Г. Пансков. - Люберцы: Юрайт, 2016. - 336 c.

- Сильвестрова, Т.Я. Налоги и налогообложение: Уч. / Т.Я. Сильвестрова, С.Ю. Гурова, Я.Г. Шипеев и др. - М.: Инфра-М, 2018. - 384 c.