Файл: Баланс и отчетность (Понятие и значение баланса и финансовой отчетности).pdf

Добавлен: 12.03.2024

Просмотров: 33

Скачиваний: 0

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ДОСТОВЕРНОСТИ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ

1.1. Понятие и значение баланса и отчетности

1.2. Структура финансовой отчетности организации

2. АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО ТД «ЭЛЕКТРОМАТЕРИАЛЫ»

2.1. Краткая организационно – экономическая характеристика ООО ТД «Электроматериалы»

2.2. Анализ финансовой отчетности предприятия ООО ТД «Электроматериалы»

2.3. Проблемы и направления совершенствования финансовой отчетности ООО ТД «Электроматериалы»

Кроме резервного фонда на предприятии могут создаваться другие фонды специального назначения. Например, фонды накопления и потребления, добавочный фонд и др.

Оставшиеся два раздела баланса – долгосрочные обязательства (срок исполнения которых превышает один год) и краткосрочные обязательства (срок исполнения которых менее года).

Основными формами заемного капитала выступают банковский кредит, коммерческий (товарный) кредит и финансовая аренда (лизинг):

- банковский кредит – это предоставление банком определенной суммы денежных средств на условиях их возвратности, срочности и платности. Они могут быть долгосрочными и краткосрочными.

- товарный кредит – особая форма кредита, предоставляемого продавцом покупателю в виде продажи товаров в рассрочку или с отсрочкой платежа [18, c. 504]. Следовательно, у предприятия-покупателя образуется кредиторская задолженность, относящаяся к краткосрочным обязательствам фирмы.

- финансовая аренда - по договору предприятие получает в аренду имущество, которое имеет право впоследствии выкупить. Данный договор в большинстве случаев действует более одного года.

Преобладание собственных источников финансирования над заемными средствами обеспечивает предприятию более устойчивое положение и снижает степень финансовых рисков.

Увеличение собственных финансовых ресурсов предприятия напрямую зависит от суммы получаемой прибыли, которая может быть достигнута путём продажи новых товаров и изделий, увеличения объёмов продаж, снижения издержек. Помимо этого, предприятие должно продолжать увеличивать чистую прибыль, которую можно направить на создание различных денежных фондов, на расширение основного производства, внедрение инновационных технологий и выплату доходов акционерам.

1.3. Необходимость финансовой отчетности как источника достоверности финансовой деятельности организации

Главная цель анализа – предоставление данных о текущей финансово – экономической стабильности и аргументирование подходящих рекомендаций по управлению динамикой совершенствования предприятий на краткосрочную и долгосрочную перспективу [11, c. 1024].

Эти данные должны дать право пользователям принять оптимальное экономическое решение при выборе из альтернативных вариантов пользования ресурсами.

Приоритетными пользователями по результатам данного анализа можно считать руководство организации и специалистов финансовых и экономических организаций.

Необходимость проведения комплексного исследования финансово – экономической стабильности предприятий заключается в разработке рационального потока информации.

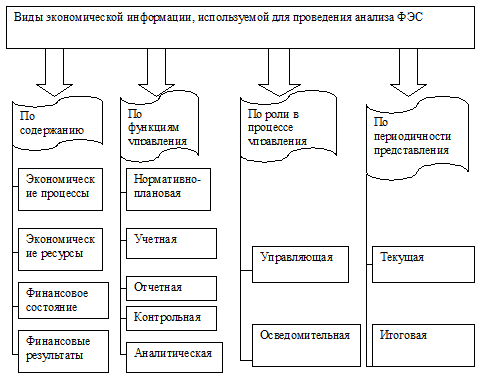

На рисунке 1 изображена классификация экономической информации, которая используется для проведения анализа финансово – экономической стабильности (ФЭС).

Рисунок 1 - Классификация видов экономической информации

Информация об экономических процессах и ресурсах, которая регистрируется и сохраняется в учете, не является аналитической и требует преобразований, сравнения с нормативной и плановой информацией, для того чтобы быть полезной пользователям.

Нормативно-плановая информация содержит нормы, нормативы, сметы, бюджеты, приказы, распоряжения, а также другие документы текущего и перспективного характера, которые регламентируют функционирование организации.

В состав учетной информации входят данные бухгалтерского, статистического и оперативного учета.

Главную роль в информационном обеспечении анализа играет бухгалтерский учет. Он регистрирует все факты хозяйственной жизни организации и систематизирует в полном объеме информацию об объектах управления и анализа.

В состав бухгалтерской информации входят учетные документации, учетные регистры, отчетности материально ответственных лиц, бухгалтерские (финансовые) и управленческие отчетности. Важную роль в информационном обеспечении занимают управленческие (внутрифирменные) отчетности, главное их назначение – аргументация управленческого решения. Все виды бухгалтерской учетной информации, за исключением внутрифирменных отчетностей, имеют унифицированные формы, обязательные реквизиты и общие правила их составления. Формат, реквизиты и принципы составления управленческой отчетности являются привилегией коммерческой организации. В этом состоит одна из проблем организации аналитической работы в части информационного обеспечения процесса управления [10, с. 15-20].

Внутрифирменная отчетность должна носить контрольный и аналитический характер. Также она может носить управляющий и извещающий характер и должна быть текущей и итоговой.

Статистический учет в организации представлен формами статистической отчетности, которые утверждены Росстатом. Они в зависимости от масштаба деятельности составляются ежемесячно, ежеквартально и ежегодно. Систематизация главных экономических показателей деятельности организации в данной отчетности позволяет оценить их динамику и тенденции развития организации.

Данные оперативного учета включают информацию об отдельных событиях, состоянии ресурсов, техники, технологии и другие сведения актуальные для аналитических исследований. Источниками информации здесь выступают, например, документы, распоряжения, сообщения, получаемые по телефону, факсу и т.д.

Следовательно, всякая информация, которая полезна для обоснования управленческого решения, используется как инструмент анализа. Ключевая проблема анализа – это создание рационального потока информации для обеспечения процесса управления.

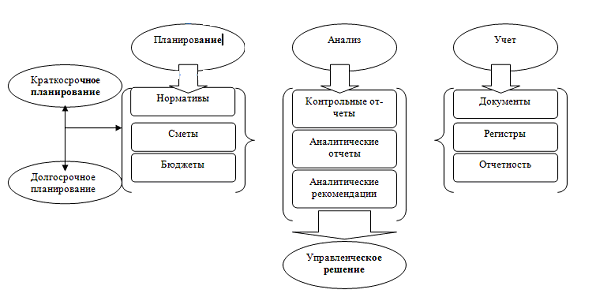

Систематизация информации предложена на рисунке 1.2.

Рисунок 2 - Информационное обеспечение анализа финансово-экономической стабильности организации

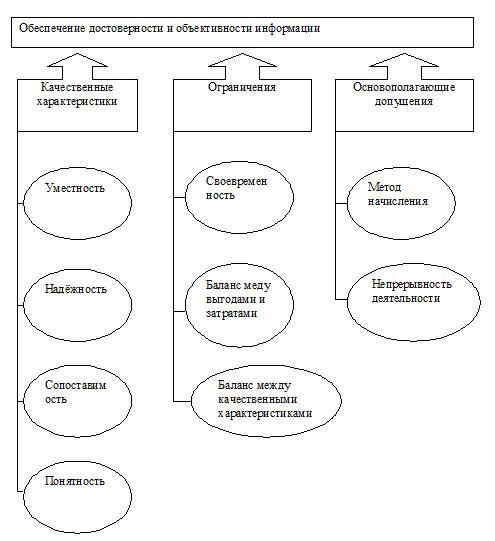

В соответствии с международной и российской концепцией бухгалтерского учета и отчетности отчетная информация должна предоставлять достоверное и полное представление о финансовом положении организации, о финансовых результатах деятельности, а также об изменениях в ее финансовом положении.

Достоверной и полной считается бухгалтерская отчетность, которая основывается на правилах, установленных нормативными актами по бухгалтерскому учету. Проверка исполнения этих важных требований к информации, которые представлены в бухгалтерской отчетности, необходима для оценки качества информационной базы анализа финансовой отчетности.

Следует отметить, что качественными характеристиками, которые обеспечивают полезность представляемой информации для аналитиков и пользователей финансовой отчетности, являются:

- целесообразность: информация является уместна в том случае, когда она оказывает влияние на экономические решения пользователей; помогает им оценивать прошлые, настоящие и будущие события, подтверждать или исправлять свои прошлые оценки. Также серьезное влияние оказывают ее характер и существенность. Недостаток или избыток информации может сделать ее мало понятной, затруднить процесс анализа основных идей и осложнить интерпретацию.

- точность: в информации не должно быть значительных ошибок и искажений. Основные критерии: достоверное представление информации, нейтральность, осмотрительность и полнота.

- сопоставимость: информация должна быть представлена в сопоставимом виде по методологии, единой для всей организации на протяжении анализируемого периода, что позволяет пользователям проводить сравнения с информацией прошлых периодов и других организаций.

- прозрачность: информация должна быть доступна для понимания пользователей, которые имеют достаточные знания в сфере экономической деятельности и бухгалтерского учета [19, c. 408].

Основополагающие допущения, качественные характеристики и ограничения в совокупности являются механизмом обеспечения достоверности и объективности информации, представленной в финансовой отчетности (рисунок 3).

Особого внимания заслуживает содержание контрольной и аналитической информации, которая должна представляться руководству организации в форме контрольных и аналитических отчетов. Цель контрольных отчетов – сравнение фактических показателей деятельности с установленными параметрами плана (нормы).

Рисунок 3 - Механизм обеспечения достоверности и объективности информации, представленной в финансовой отчетности

Следовательно, в таких отчетах отражается информация:

- о нормативно – плановых показателях;

- о фактически достигнутых результатах;

- причины отклонений;

- виновники невыполнения плановых показателей [15, c. 17].

Цель аналитических отчетов – по результатам факторного анализа представить обоснованные варианты альтернативных решений. В связи с этим, в отчете отражается следующая информация:

- нормативно – плановые показатели или данные аналогичных предыдущих периодов;

- фактически достигнутые результаты;

- причины отклонений;

- факторы, повлиявшие на причины отклонений, в количественной оценке;

- прогноз изменений представленных показателей;

- варианты альтернативных решений [26, c.42].

Общим выводом выполненного исследования информационного обеспечения анализа финансово – экономической стабильности организации можно считать выявление существенной многоаспектности проблем, возникающих при формировании полезной информации для принятия управленческих решений.

Информационное обеспечение анализа финансовой деятельности организации отражает состояние финансов предприятия, механизмы управления финансовой устойчивостью и динамику прибыли.

На основе финансовой отчетности предприятия с помощью методов оценки финансовой деятельности финансовый менеджер или руководитель организации управляет денежными потоками предприятия и разрабатывает механизмы увеличения прибыли.

2. АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО ТД «ЭЛЕКТРОМАТЕРИАЛЫ»

2.1. Краткая организационно – экономическая характеристика ООО ТД «Электроматериалы»

Общество с ограниченной ответственностью ТД «Электроматериалы» зарегистрировано 25 сентября 2013 года. Компания работает в сфере оптовых продаж электротехнической продукции.

Все материалы в ассортименте компании ООО ТД «Электроматериалы» сертифицированы и имеют успешный опыт эксплуатации в России.

Таблица 1

Организационная характеристика ООО ТД «Электроматериалы» в 2016 году

|

Критерии |

Характеристика |

|

Полное наименование |

Общество с ограниченной ответственностью ТД «Электроматериалы» |

|

Сокращенное наименование |

ООО ТД «Электроматериалы» |

|

Организационно-правовая форма |

Общество с ограниченной ответственностью |

|

Тип предприятия в соответствии с видом деятельности |

частное |

|

Необходимость в обязательном аудите |

нет |

|

Размер предприятия |

малое |

|

Количество лет работы на рынке |

4 |

|

Информация об основном виде деятельности |

|

|

Основной контингент покупателей |

Юридические лица |

|

Режим работы организации |

8-20 ч. |

|

Тип структуры управления |

Функциональная |

|

Тип конкурентной среды |

Совершенная конкуренция |

Форма собственности – частная.

Организационно-правовая форма – общество с ограниченной ответственностью.

ООО ТД «Электроматериалы» самостоятельно:

- формирует программу своей деятельности, определяет перспективы ее развития, исходя из спроса на продукцию, повышения доходов;

- осуществляет любые виды деятельности, не запрещённые законом РФ,

- реализует закупленную продукцию в соответствии с заключенными договорами;

- формы и системы оплаты труда работников, при этом предельные размеры заработной платы работников регулируется законодательством.

Предприятие быстро и адекватно реагирует на рыночные регуляторы: спрос населения, на продаваемую продукцию, конъюнктуру рынка, ориентируясь на собственные ресурсы, самостоятельно прогнозирует ситуацию и принимает профилактические меры.