Добавлен: 12.03.2024

Просмотров: 47

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

1.1. Эволюция предпринимательства в России

1.2. Понятие субъектов малого предпринимательства

1.3. Преимущества малого предпринимательства

1.4. Правовое регулирование малого бизнеса

ГЛАВА 2. ОТВЕТСТВЕННОСТЬ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

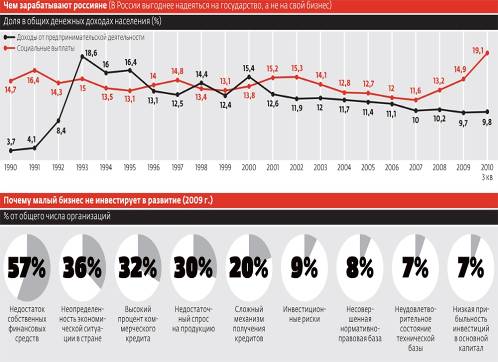

2.1. Современное состояние малого бизнеса в РФ

2.2. Сущность и виды ответственности субъектов малого предпринимательства

2.3. Сущность и виды налогового правонарушения субъектами малого бизнеса

3.1. Государственная поддержка малого предпринимательства

В Российской Федерации развитие налогообложения малого бизнеса по линии его ослабления шло очень медленно. Принимались нормативно-правовые акты, направленные на государственную поддержку малых предприятий в целях создания благоприятных условий для их функционирования, и в первую очередь предоставления льгот по налогообложению.

Первым официальным документом о мерах поддержки и развития малых предприятий в стране было постановление Совета Министров СССР (август 1990 г.) и постановление Совета Министров РСФСР (июль 1991 г.).

Развитие налогообложения малого бизнеса связано с выходом в свет постановления Правительства РФ от 11 мая 1993 г. № 446 "О первоочередных мерах по развитию и государственной поддержке малого предпринимательства в Российской Федерации". Предусматривались комплекс первоочередных мер по стимулированию и государственной поддержке малых предприятий, а также налоговые льготы для малых предприятий, работающих на приоритетных направлениях.

К налоговым правонарушениям относятся следующие:

а) нарушение срока постановки на учет в налоговом органе;

б) уклонение от постановки на учет в налоговом органе;

в) нарушение срока представления сведений об открытии и закрытии счета в банке;

г)непредставление налоговой декларации;

д) грубое нарушение правил учета доходов и расходов и объектов налогообложения;

е) неуплата или неполная уплата сумм налога;

ж) незаконное воспрепятствование доступу должностного лица налогового органа, органа государственного внебюджетного фонда на территорию или в помещение;

з) непредставление налоговому органу сведений, необходимых для осуществления налогового контроля;

и) неправомерное несообщение сведений налоговому органу;

к) несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест.

За вышеперечисленные налоговые правонарушения первой частью Налогового кодекса РФ предусмотрены налоговые санкции, о сущности которых будет рассказано ниже.

В Налоговом кодексе РФ установлено, что никто не может быть привлечен к ответственности за нарушение налогового законодательства иначе как по основаниям и в порядке, которые предусмотрены кодексом, однако Законом РФ "Об основах налоговой системы в Российской Федерации" предусмотрена административная ответственность за отдельные налоговые правонарушения.

Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное деяние умышленно или по неосторожности. Вина организации в совершении налогового правонарушения определяется в зависимости от вины ее должностных лиц либо ее представителей, действия (бездействия) которых обусловили совершение данного правонарушения.

Налоговым кодексом РФ предусмотрены обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения.

Смягчающими ответственность признаются следующие обстоятельства:

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

2) совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;3) иные обстоятельства, которые судом могут быть признаны смягчающими.

Обстоятельством, отягощающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение. Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, истекли три года. Это положение не действует при совершении следующих налоговых правонарушений: грубое нарушение правил учета доходов и расходов и объемов налогообложения и недоплата или неполная уплата сумм налога.

Формы и виды ответственности за совершение налоговых правонарушений:

Формами ответственности за совершение налоговых правонарушений являются административная и уголовная ответственности. Ведущим видом, мерой ответственности являются налоговые санкции, которые устанавливаются и применяются в виде денежных взысканий (штрафов) в установленном законодательством размере. При наличии хотя бы одного из смягчающих обстоятельств установленный размер санкции подлежит уменьшению не менее чем в 2 раза, а при наличии обстоятельств, отягчающих ответственность, установленный размер санкции (штрафа) увеличивается на 100%. При совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой. Налоговые санкции взыскиваются с налогоплательщиков только в судебном порядке, при этом налоговые органы могут обратиться в суд с иском о взыскании налоговой санкции не позднее 6 месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта.

ГЛАВА 3. ГОСУДАРСТВЕННАЯ ПОДДЕРЖКИ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИИ И ИСПОЛЬЗОВАНИЕ ОПЫТА ЗАРУБЕЖНЫХ СТРАН

3.1. Государственная поддержка малого предпринимательства

Государство должно стимулировать прежде всего жизнеспособные хозяйственные структуры, деятельность которых совпадает с целями и направлениями развития общества, государственной социально-экономической политики. Малые предприятия в своей деятельности должны опираться прежде всего на собственные силы, свои материальные и финансовые ресурсы. Что касается государственной поддержки, то она должна проявляться в разумных дотациях, льготных режимах налогообложения, кредитования, страхования, инвестирования и т.д. В этом случае государственная поддержка не будет носить характера поощрения иждивенчества и рассматриваться малыми предприятиями как нечто постоянное или как основной источник увеличения конкурентоспособности и роста рентабельности.

Государственная поддержка предпринимательства на федеральном уровне может включать в себя:

- прямое финансовое субсидирование;

- льготное кредитование и селективное гарантирование кредитов;

- предоставление льгот по местному налогообложению;

- передачу предприятиям госимущества, а также ноу-хау, технических лицензий из подведомственного региону госсектора;

- обеспечение на льготных условиях совместного с подведомственными организациями госсектора проведения НИОКР;

- участие государства в соучредительстве по организации новых предприятий; ограниченное регулирование в ценообразовании;

- формирование и регулирование рынка труда;

- частичное обеспечение предприятий дефицитным сырьем и материалами;

- предоставление выгодных региональных госзаказов;

- упрощенную регистрацию и лицензирование деятельности, и в том числе, в сфере внешнеэкономических операций;

- юридический и экономический льготный консалтинг;

- содействие в подготовке кадров и развертывание государственной сети подготовки специалистов для работы в условиях рыночной экономики;

- обеспечение правовых льгот предпринимательской деятельности в свободных экономических зонах, зонах свободного предпринимательства и т.п.;

- содействие и координацию деятельности союзов и ассоциаций предпринимателей.

Но главное – чтобы все это происходило на основе объективных критериев, с должной "прозрачностью" и гласностью, а не стало питательной средой для развития коррумпированности.

С точки зрения предпринимателя, именно государство должно создавать условия в которых он сможет эффективно достигать своих целей, таких, как минимизация риска, защита собственности и личности. С точки зрения государства, предприниматель призван обеспечить реализацию целей и интересов более высокого порядка (рост общественного благосостояния, поддержание занятости, укрепление национальной безопасности и т.д.). Особое значение для предпринимательства, безусловно, имеет налоговая политика государства, которая призвана способствовать увеличению производства товаров и услуг и формированию на этой основе централизованных фондов финансовых ресурсов, прежде всего государственного бюджета.

Меры поддержки малого бизнеса

Как развивать малый бизнес? Для того, чтобы ответить на этот вопрос, необходимо, прежде всего, понимать, какие проблемы существуют у малого бизнеса и почему он не развивается в нашей стране, почему его развитие медленно[1]:

Рис. 3.1. Меры поддержки малого бизнеса

Российской Агентство Стратегических Инициатив исследовало эту проблему и создало для Правительства РФ четыре дорожные карты: по упрощению для предпринимателей таможенных процедур, по механизму согласования строительства, по доступу к энергетической инфраструктуре, по поддержке экспорта.

Часть этих дорожных карт уже реализована на практике. Например, карта по упрощению доступа к энергетической инфраструктуре. Данный вопрос был практически сразу решен совместно с Министерством энергетики Российской Федерации. Вопрос с выработкой решения по проблеме упрощения для предпринимательства таможенных процедур решался, по словам руководителя Агентства Стратегических Инициатив Андрея Никитина, следующим образом: «Сложнее всего было подготовить карту по таможне. Понятно, что Федеральная таможенная служба формирует доходы бюджета, у них свои задачи. Важно было убедить их в том, что, дав возможность честным, «белым» фирмам быстрее проводить грузы, мы увеличим их объем, а значит, и таможенные сборы. Мы пришли к компромиссу — где-то по срокам прохождения документов, где-то по процедуре оформления. Например, если сейчас подтверждение прохождения таможенного платежа занимает сутки, то будет — два часа»[2].

Для того, чтобы реально помочь малому бизнесу, необходима реализация комплексного подхода, целой системы мер государственной поддержки на разных уровнях. На мой взгляд, можно выделить, по крайней мере, четыре опоры малого бизнеса (в соответствии, например, с четырьмя программами государственной поддержки малого бизнеса, заработавшими в США еще в 1940-е):

1) юридическая защита малого бизнеса в судах, а также на уровне законотворчества;

2) помощь в получении госзаказов, то есть обеспечение стабильного спроса на продукцию индивидуальных предпринимателей (что является определенной гарантией);

3) предоставление доступных образовательных услуг, создание бизнес-инкубаторов (организаций, решающих задачи поддержки предпринимателей, имеющих желание начать свое дело, но не имеющих должных возможностей для этого);

4) доступ к финансовым ресурсам (в общем смысле, денежным доходам, накоплениям, поступлениям, находящимся с собственности или распоряжении субъектов хозяйствования или органов государственной власти и местного самоуправления и используемые ими на цели расширения производства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей), говоря конкретнее, к “дешевым” деньгам в форме дешевых ссуд, а также безвозмездных бюджетных субсидий и грантов.

Мне кажется, что создание первых трех условия является важным условием развития индивидуального предпринимательства, однако самым главным является именно последний пункт. Особенно в условиях нашей страны, что обусловлено особенностями ее экономической системы.

Финансы индивидуальных предпринимателей - особое звено финансовой системы, связанное с формированием и использованием финансовых ресурсов граждан с целью обеспечения их предпринимательской деятельности. Особенностью финансовых отношений индивидуального предпринимателя является их тесная связь с формированием и использованием семейного бюджета предпринимателя. Индивидуальный предприниматель вступает в финансовые отношения с государством, коммерческими и некоммерческими организациям, наемными работниками, инвесторами, а также участвует во внутрихозяйственных отношениях при формировании и использовании финансовых ресурсов (денежных доходов, накоплений, поступлений, находящихся в распоряжении физического лица, ведущего предпринимательскую деятельность, и предназначенные для выполнения финансовых обязательств перед государством, для осуществления затрат по расширению производства и стимулированию работников) самого предпринимателя.