Файл: Правовое регулирование рынка банковских услуг: общая характеристика (на примере АО «Евразийский Банк»).pdf

Добавлен: 12.03.2024

Просмотров: 76

Скачиваний: 0

СОДЕРЖАНИЕ

1. Правовое регулирование рынка банковских услуг: общая характеристика

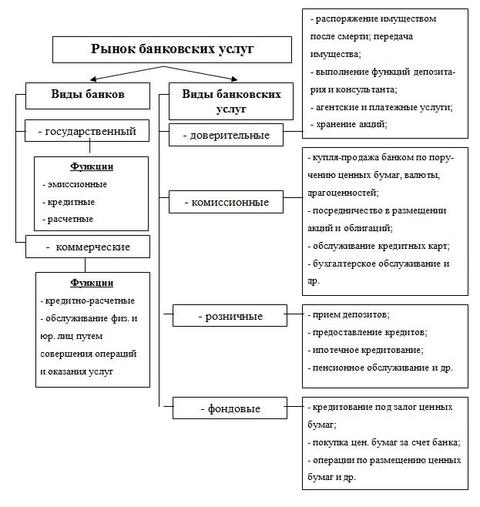

1.1 Понятие и сущность рынка банковских услуг

1.2 Классификация рынка банковских услуг

2. Развитие рынка банковских услуг в республике Казахстан (на примере АО «Евразийский Банк»)

2.1 Общая характеристика банковских продуктов и услуг

2.2 Анализ кредитных АО «Евразийский Банк» в рамках проводимой кредитной политики Банка

В рамках кредитной политики в 2018г. Банк проводил совместно с партнерами следующие акции:

- Скидка минус 20% в выходные дни. Только с 15-го по 18-е декабря 2018г. скидка минус 20% на кредит во всех отделениях Банка.

- Без переплаты с БИПЭК АВТО. Банк совместно с ТОО «БИПЭК АВТО» предлагает кредит без переплаты на весь ассортимент автосалона.

Розыгрыш 20 Авто + 1000 Призов. Приходите в магазины «Сулпак», покупайте технику в кредит от АО «Евразийский Банк» и участвуйте в розыгрыше.

- Мечтаете о здоровой и красивой улыбке? АО «Евразийский Банк» и сеть стоматологических клиник «Dent-Lux» предлагают уникальное решение – любые стоматологические услуги в кредит без переплаты;

- Выиграйте автомобиль вместе с АО «Евразийский Банк». В период с 1 сентября по 30 ноября 2018 г. держатели карточек Visa АО «Евразийский Банк» принимают участие в розыгрыше автомобиля и 120 подарочных сертификатов по 50 000тг.

- Совместной акции с компанией Visa и с сетью автозаправок Sinooil.

- Кредиты на покупки от АО «Евразийский Банк» в торговой сети «Fora» (электобытовой техники);

- Кредит за 5 минут;

- Кредиты на покупки АО «Евразийский Банк» в магазинах «Мечта»;

- Суперкредит 0. Воспользуйтесь кредитами на покупки от АО «Евразийский Банк» в магазинах «Планета Электроники».

Наиболее массовая для потребительского интереса акция, проводимая совместно с торговыми компаниями «Fora», «Планета Электроники», «Технодом», «Мечта» и «Sulpak».

Однако маркетинговая акция, поддержанная рекламой, работает только на привлечение потенциального заемщика в банк. После обращения в банк за консультацией необходимо удержать еще такого клиента, убедить его в том, чтобы в конечном итоге он взял кредит АО «Евразийский Банк», а не у конкурентов. Следовательно, для удержания данного клиента, привлеченного в банк даже удачной маркетинговой акцией и рекламой, нацеленной на него, в первую очередь требуются развитие и контроль сервисной составляющей в классическом банковском канале продаж – в отделении.

К ключевым областям развития и контроля качества консультирования и навыков продаж в АО «Евразийский Банк», роль которых крайне важна для привлечения «качественного заемщика», можно отнести:

- установление дружелюбного или даже заинтересованного в конечной продаже контакта в начале консультации;

- формирование предложения по кредиту в инициативном порядке (расчет суммы кредита, ежемесячного платежа и т.п.);

- работа с возражениями, включая реальное знание условий конкурентов и предложение других, более комфортных для клиента опций по продукту;

- предложение заполнить анкету или оставить информацию для оформления заявки по кредиту;

- закрепление контакта по итогам консультации, включая выдачу клиенту т.н. «якорной информации» (бланк анкеты для заполнения, распечатки ежемесячного платежа, тарифы и т.п.), чтобы в дальнейшем он смог вспомнить итоги консультации и выбрать продукт вне отделения банка.

Таким образом, привлечение и удержание «качественного заемщика», заранее планирующего крупные расходы и не имевшего ранее проблем с погашением предыдущих кредитов, состоит из двух связанных составляющих:

- выстраивание маркетинговой коммуникации, в которой он узнает себя как надежного клиента, заранее планирующего получение кредита;

- настройка сервисной составляющей в отделении продаж на поведенческую модель заемщика.

Поэтому одна из основных задач Банка при маркетинге потребительских кредитов состоит в том, чтобы правильно выйти на различные клиентские сегменты с разными показателями риска и доходности, а затем и удержать эти сегменты, чтобы они оформили кредит[11.

В случае кредитов с высоким уровнем риска такая маркетинговая задача в Банке решается либо за счет дистрибуции (POS-кредиты, агентские продажи вне отделении), либо за счет прямой настройки продукта на аудиторию с низким уровнем финансовой грамотности (микрозаймы).

Банк в соответствии с требованиями Национального Банка Республики Казахстан Банк систематически идентифицирует проблемные кредиты и создает провизии на покрытие возможных убытков. Выданные кредиты относятся к той или иной категории на основании текущего мониторинга финансового состояния заемщика, исполнения им условий кредитного договора и оценки ликвидности обеспечения кредита.

Также в соответствии с законодательством РК Банк ведет отчисления резервов на возможные потери по ссудной и приравненной к ней задолженности. Обязательные резервы представляют собой минимальные резервные требования по поддержанию остатков на депозитных счетах и в виде наличности в кассе, в соответствии с требованиями НБРК, и используются для расчета минимальных резервных требований, поэтому, Банк показывает их отдельно от денежных средств и их эквивалентов. Обязательные резервы в НБРК не ограничены в использовании.

Таким образом, кредитная политика АО «Евразийский Банк» направлена на то, чтобы сотрудники могли правильно ориентироваться в различных ситуациях и принимать верное решение, действуя в интересах банка. В принципе, возможны и такие ситуации, когда сотрудники будут действовать, отступая от философии кредитной политики банка, если данное отступление оправдано конечной целью. Следовательно, кредитная политика Банка основывается на реальном положении дел и отражает действительность, и не может быть фиктивным документом для галочки.

В течение последних нескольких лет АО «Евразийский Банк» постоянно инвестировал в направлении розничного кредитования и на сегодняшний день предлагает новые продукты и услуги клиентам, основанные на их потребностях. Самым главным результатом усилий банка является то, что около 50% клиентов - это повторные клиенты, которые уже несколько раз пользовались услугами банка. Несмотря на это, банк продолжает постоянно инвестировать в развитие и улучшение качества обслуживания.

Заключение

Юридическое толкование сущности банка производно. Оно должно опираться на экономическую основу деятельности банка. В строгом юридическом смысле в Законе "О банках и банковской деятельности в Республике Казахстан" банк определен как юридическое лицо, являющееся коммерческой организацией, которое в соответствии с законодательством правомочно осуществлять банковскую деятельность [2, с.1].

С юридической точки зрения банк определен как юридическое лицо, являющееся коммерческой организацией, которое в соответствии с законодательством правомочно осуществлять банковскую деятельность.

В результате теоретического изучения понятия банковских услуг, методов формирования портфеля банковских услуг, изучения практики предоставления банковских услуг АО «Евразийский Банк» выявления путей совершенствования банковских услуг коммерческими банками Республики Казахстан сделаны следующие выводы.

Современные коммерческие банки выполняют различные виды операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом.

В настоящее время многие банки предлагают широкий ряд продуктов, охватывающий практически все аспекты банковской деятельности при предоставлении финансовых услуг населению. В то же время другие банки в целях завоевания и прочного удержания конкурентного преимущества стремятся специализироваться на оказании строго определенных видов услуг.

В банковской сфере итогом деятельности является банковская услуга. Под услугами понимается своеобразный полезный эффект труда, не создающего материальных благ, но полезный именно как процесс. Услуга - это вид деятельности, работ, в процессе выполнения которых не создается новый, ранее не существовавший материально-вещественный продукт, но изменяется качество уже имеющегося, созданного продукта.

Список использованных источников

- Гражданский кодекс Республики Казахстан (Общая часть), принят Верховным Советом Республики Казахстан 27 декабря 1994 года (с изменениями и дополнениями по состоянию на 21.01.2019г.)

- Закон Республики Казахстан от 31 августа 1995 года № 2444 «О банках и банковской деятельности в Республике Казахстан» (с изменениями и дополнениями по состоянию на 21.01.2019г.)

- Назарбаев Н.А. Послание Президента страны народу Казахстана "Через кризис к обновлению и развитию" от 06.03.2009г.

- Анализ деятельности банков: Учебное пособие / И.К. Козлова, Т.А. Купрюшина, О.А. Богданкевич, Т.В. Немаева; Под. общ. ред. И.К. Козловой.-Мн.: Выш.шк., 2016. - 240 с.

- Анализ финансовых результатов банковской деятельности: учебное пособие. – М.: КноРус, 2015. – 160 с.

- Банковское дело: современная система кредитования: учебное пособие / О.И. Лаврушин, О.Н. Афанасьева,, С.Л. Корниенко / под. ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И. Лаврушина. - М.:КНОРУС, 2015.-256с.

- Банковские операции: Учебник/под ред А. В. Печникова, О. М. Маркова, Е. Б. Стародубцева. - Москва, 2014.- 284с.

- Банковские операции: учебное пособие / под ред.О.И.Лаврушина.-М.: КНОРУС, 2015. -384 с.

- Банковское дело : учеб. для бакалавров / под ред. Е. Ф. Жукова, Ю. А. Соколова. – М. : Юрайт, 2016. – 590 с.

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка. Изд.2-е, перераб. и доп.: Учебник для вузов. - М.: Логос, 2015. - 368 с.

- Батракова Л.Г. Анализ процентной политики коммерческого банка: Учебное пособие. - М.: Логос, 2017. - 152 с.

- Буевич С.Ю., Королев О.Г. Анализ финансовых результатов банковской деятельности: Учебное пособие. - М.: КНОРУС, 2014. - 160 с.

- Глушкова Н.Б. Банковское дело: Учебное пособие - М., Академический проект, 2015.-210с.

- Деньги. Кредит. Банки. Учебник// под ред.О.И. Лаврушина. - М.: КНОРУС, 2014. - 656 с.

- Жарковская Е.П. Финансовый анализ деятельности коммерческого банка: Учебник / Е.П. Жарковская. - М.: Омега-Л, 2016. - 325 c.

- Жуков Е.Ф. Банковское дело: Учебник / Е.Ф. Жуков. - Люберцы: Юрайт, 2015. - 591 c.

- Жиляков Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания): учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. – М.: КНОРУС, 2014. – 368 с.

- Киреев В.Л. Банковское дело: учебник / В. Л. Киреев, О. Л. Козлова. – М: КНОРУС, 2014. – 239 с.

- Колпакова, Г. М. Финансы, денежное обращение и кредит: учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М.: Юрайт, 2015. – 538 с.

- Костерина Т.М. Банковское дело: Учебник для бакалавров / Т.М. Костерина. - М.: Юрайт, 2016. - 332 c.

- Костерина Т.М. Банковское дело: Учебник для СПО / Т.М. Костерина. - Люберцы: Юрайт, 2015. - 332 c.

Приложение А