Файл: Системы налогового учета (Сравнительный анализ положений бухгалтерского и налогового учёта в России).pdf

Добавлен: 12.03.2024

Просмотров: 25

Скачиваний: 0

Налоговый учет выступает основой, на которой должны строиться плотные взаимоотношения между налогоплательщиками и налоговыми органами, потому что без регистров налогового учета труднее проверить правильность формирования налоговой базы по налогам, труднее выявить нарушения. Отсутствие налогового учета на предприятии является нарушением и препятствует налоговому администрированию.

Таким образом, осуществление налогового учета является важнейшим видом деятельности налоговых органов. В результате его осуществления налоговые органы получают информацию,

необходимую для проведения налоговых проверок: юридический адрес, адрес фактического местонахождения (места жительства) налогоплательщика, сведения о руководителях и организационно- правовой форме организации-налогоплательщика и др. [33].

Согласно ст. 314 формирование данных налогового учёта предполагает непрерывность отражения в хронологическом порядке объектов учёта для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчётных периодах либо переносятся на ряд лет).

Организация и ведение налогового учета у разных налогоплательщиков определяется средой, в которой они функционируют.

Рисунок 1.1 - Факторы, влияющие на организацию налогового учета и его соотношение с бухгалтерским учетом [24]

2. Модели организации бухгалтерского и налогового учета

В практике ведения налогового учета можно выделить четыре модели организации бухгалтерского и налогового учета.

Первая модель предполагает параллельную систему ведения налогового учета. При этом данная система не зависит напрямую от правил ведения бухгалтерского учета на предприятии. В этом случае на предприятии должна быть создана налоговая служба, которая будет работать обособлено от бухгалтерии. Бухгалтера будут обеспечивать только ввод в информационную базу первичной документации, подтверждающей те или иные хозяйственные операции. Отдел налогового учета будет первичную информацию интерпретировать в соответствие с НК РФ и формировать свои налоговые регистры.

Данная модель в России применяется в крупных холдинговых компаниях, где проходит большое количество разнообразных операций и у бухгалтерии просто нет времени вести налоговый учет. При этом возможно дублирование информации, потому что первичная документация все равно будет получена от бухгалтеров [19].

При второй модели для базы налогового учета применяется бухгалтерский учет. Такую модель учета можно применять, если у организации однотипный вид операций, учет которых в бухгалтерском и налоговом учете мало отличается. При этом для формирования налоговой базы достаточно делать незначительные корректировки регистров бухгалтерского учета. Данный вариант ведения налогового учета чаще всего применяется предприятиями, потому что требует минимальных затрат времени и сил. На многих

предприятиях используются электронные таблицы в качестве регистров налогового учета. При этом, если количество операций растет и усложняется, данный вид налогового учета может стать слишком трудоемким [13, с.11].

Третья модель - бухгалтерский учет ведется на основе данных налогового учета. Если перед организацией не стоит задача выхода на внешние рынки, привлечение инвестиций и т.д., то может возникнуть сомнение в необходимости ведения бухгалтерского учета (формировать бухгалтерскую отчетность, у которой не будет пользователей).

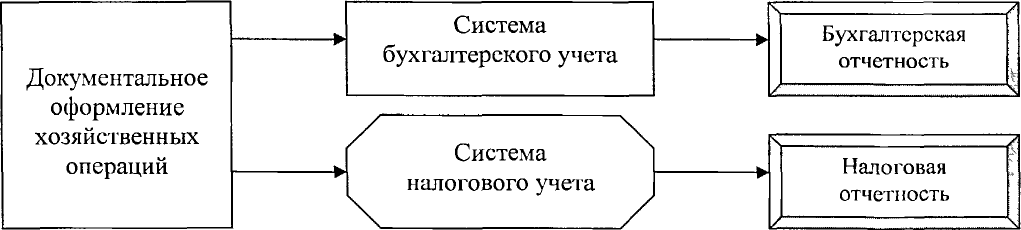

Четвертая модель предполагает смешанную систему ведения налогового учета, при которой налоговые регистры сформированы на основании данных бухгалтерского учета при помощи бухгалтерских справок. При этом, если порядок учета хозяйственных операций для целей налогообложения не отличается от порядка, установленного правилами бухгалтерского учета, то можно использовать регистры бухгалтерского учета. Если отдельные операции имеют существенные отличия между бухгалтерским и налоговым учетом, что должны использоваться регистры налогового учета [14, с. 14].

Данный метод также часто используется многими средними российскими компаниями, потому что позволяют экономить время и не заполнять дополнительных регистров, во-вторых, реализация

данного вида учета возможно сделать в рамках классической бухгалтерии.

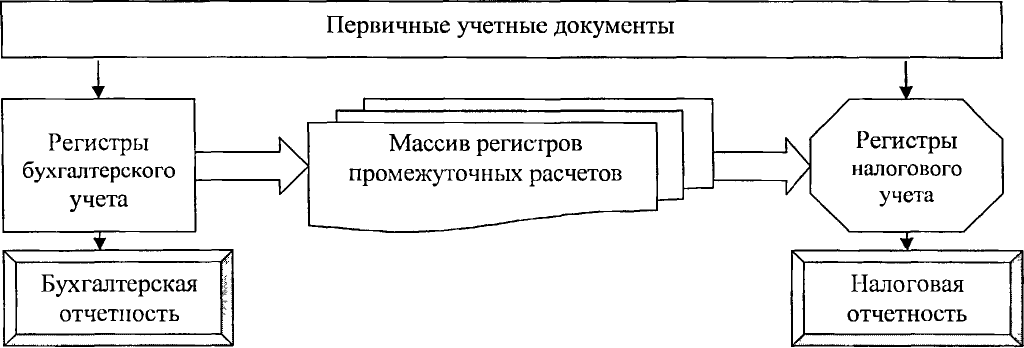

Рисунок 1.2 - Налоговый и бухгалтерский учет, базирующийся на промежуточных регистрах учета [17]

Данные регистры должны использоваться для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, предусмотренном 25 главой НК РФ «Налог на прибыль организаций». Промежуточные показатели – те, для которых нет сточек в налоговых декларациях, но которые необходимы для расчета налогооблагаемой базы [15].

Достоинством данного варианта является то, что нет необходимости создания параллельной учетной системы, на основе отдельных выборочных данных бухгалтерского учета есть возможность определить объект налогообложения. При этом

общий объем учетной работы по сравнению с остальными методиками значительно снижается, поскольку итоговые показатели по существенной части расчетов уже произведены в финансовом учете и не требуют пересчета для налогового учета [20].

общий объем учетной работы по сравнению с остальными методиками значительно снижается, поскольку итоговые показатели по существенной части расчетов уже произведены в финансовом учете и не требуют пересчета для налогового учета [20].

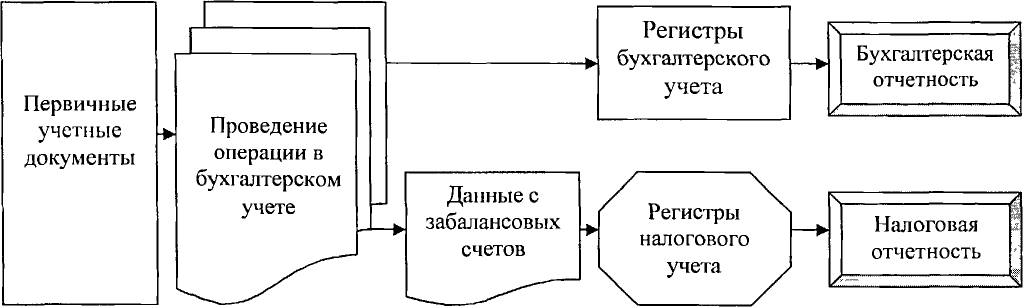

При построении налогового учета возможно использовать принцип двойной записи с использованием «налогового плана счетов» и разработкой «налоговых» бухгалтерских записей (рисунок 1.3). Этот способ представляет собой автономный вариант ведения налогового учета, он очень трудоемок, так как в этом случае налоговый учет полностью отделяется от традиционного бухгалтерского. Однако благодаря ему достигается

высокая степень точности Ошибка! отчетнос ти и ее составле ния.

высокая степень точности Ошибка! отчетнос ти и ее составле ния.

Рисунок 1.3 - Бухгалтерский и налоговый учет, организованный с использованием дополнительно вводимых

забалансовых «налоговых» счетов к Плану счетов бухгалтерского учета [49]

Бухгалтерский и налоговый учет, основанный на принципе двойной записи с использованием «налогового плана счетов» [23]Налоговый учет, основанный на адаптированном для налогового учета Плане счетов бухгалтерского учета, предполагает

, что налоговый учет рассматривается только во взаимодействии с финансовой и управленческой составляющей бухгалтерского учета [42, c.35]. Налоговый учет, организованный с использованием дополнительно вводимых забалансовых «налоговых» счетов к Плану счетов бухгалтерского учета, предполагает, что на этих счетах ведется учет доходов и расходов в разрезе требований главы 25 НК РФ (рисунок 1.4). Обороты и остатки по

забалансовым «налоговым» счетам не отражаются в регистрах бухгалтерского учета и бухгалтерской отчетности. В этом случае бухгалтер сможет при проведении какой-либо операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета. Такой вариант организации налогового учета наиболее удобен при автоматизированной обработке учетных данных с использованием бухгалтерских программ [47].

Разработчики данного способа предлагают забалансовые счета налогового учета, представленные в таблице 1.1, по дебету которых отражаются расходы и убытки, а по кредиту - доходы и прибыль [16, c.155].

Таблица 1.1 - Пример забалансовых счетов налогового учета

|

№ счета |

Наименование счета |

|

012 |

Доходы от реализации без НДС |

|

013 |

Расходы, связанные с производством и |

|

014 |

Прибыль (убыток) от реализации |

|

015 |

Внереализационные доходы |

|

016 |

Прибыль (убыток) от |

|

017 |

Налоговая база |

|

018 |

Расходы будущих периодов |

|

019 |

Внереализационные расходы |

|

036 |

Доходы, облагаемые налогом |

В схеме корреспонденции бухгалтерского учета типовых хозяйственных операций дописываются учетные записи, предназначенные для отражения данных на счетах налогового учета, и настраиваются новые алгоритмы для случаев, когда принципы отражения той или иной операции в обоих видах учета неодинаковы. На основании накопленной на счетах налогового учета информации составляются аналитические регистры. Каждый регистр представляет собой отчет, где собрана информация, отраженная на определенном налоговом счете. Состав регистров ориентирован на соответствующие формы представления данных в декларации по налогу на прибыль организации и ее предложениях [27, c. 121].

Записи на налоговых счетах производятся по правилам, предусмотренным для забалансовых счетов бухгалтерского Плана счетов. Обороты и остатки по этим счетам не отражаются в регистрах бухгалтерского учета и бухгалтерской отчетности. В этом случае бухгалтер может при проведении какой-либо операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета.

В компьютерной системе «1С: Бухгалтерия» для отражения данных налогового учета также применяются забалансовые счета, которые не используются для ведения бухгалтерского учета и не учитываются при формировании бухгалтерской отчетности. Номера налоговых счетов начинаются с буквы «Н»:

В основе такого варианта учета лежит двойная запись операций на счетах налогового учета. Достоинства такого варианта организации налогового учета -экономия времени на составление налоговых регистров и отчетности, повышение эффективность труда учетных работников. Недостаток - возможно снижение точности налоговой отчетности, поскольку информационную базу для налогового учета в основном составляет учет бухгалтерский, что нарушает «чистоту» учетных категорий, используемых для целей налогообложения.

3. Анализ положений бухгалтерского и налогового учёта в России

Вхождение в мировое экономическое сообщество – одна из основных стратегических целей Российской Федерации. Появление новой экономической политики находит свое отражение в изменениях законодательной базы Российской Федерации и влияет в первую очередь на финансовую деятельность предприятий, и, соответственно, на принципы и формы ведения бухгалтерского и налогового учета.

Реализация стратегического направления Российской Федерации на интеграцию в мировое экономическое сообщество показывает необходимость в гармонизации бухгалтерского и налогового учета и отчетности как с международными

стандартами, так и со странами СНГ. Гармонизация это согласование, сведение в систему, унификацию, координацию, упорядочение, обеспечение взаимного соответствия; увязку разных систем учета и отчетности, обеспечение их непротиворечивости на базе основополагающих законодательных документов. Общие основы формирования отчетности - это значит система взглядов на формирование ее показателей, которые позволяют четко понять данный процесс, дающий целостное представление о нем, а также определяющий методологию и организацию практической деятельности.

Усиливающиеся процессы интеграции и глобализации экономического пространства продолжают оказывать влияние на приближение национальных учетных принципов к концептуальным основам МСФО (как к глобальным стандартам финансовой отчетности). Однако страны — члены Европейского союза и США сохранили право применять в отдельных случаях национальные стандарты. Сравнительный анализ, целесообразно, начать с сопоставления понятия и цели финансовой отчетности в МСФО и РПБУ. По правилам п. 9 МСФО 1 «Представление финансовой отчетности» финансовая отчетность - это структурированное отображение финансового положения и финансовых результатов предприятия. Согласно ст. 2 Федерального закона «О бухгалтерском учете» содержит следующее определение бухгалтерской отчетности: это единая

система данных об имущественном и финансовом положении организации, составляемая на основе данных бухгалтерского учета по установленным формам. Точно такое же определение представлено в п. 4 ПБУ 4/99 «Бухгалтерская отчетность организации». Учитывая отсутствие в российских нормативно- правовых документах разграничения терминов «бухгалтерская» и

«финансовая» отчетность, можно сказать, что МСФО предлагает менее формализованный подход по отношении финансовой отчетности.

В последние годы сравнение учетных принципов операций по объединению бизнесов согласно РПБУ, МСФО и ГААП США находится в центре широкого обсуждения в трудах российских и зарубежных ученых. Однако вопросы сравнения положений национальных стандартов по объединению бизнеса для целей бухгалтерского и налогового учета разных стран не получили достаточного освещения. В последнее время слияния и поглощения компаний по всему миру приобретают все большее значение в повышении их конкурентоспособности и стратегии долгосрочного развития. Но при этом вовлеченные в объединения бизнеса компании нередко сталкиваются с множеством разнообразных сложных вопросов по учету и налогообложению сделок, требующих решения: