Файл: Основные этапы формирования налогового учета в России (Понятие налогового учета).pdf

Добавлен: 13.03.2024

Просмотров: 38

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы развития налогового учета в России

1.2. Объективная необходимость налогового учета. Этапы развития налогового учета

1.3. Взаимосвязь налогового и бухгалтерского учета

1.4. Постановка налогового учета на предприятии

Глава 2. Анализ ведения налогового учета в ООО «Оптовик»

2.1. Технико-экономическая характеристика ООО «Оптовик»

Содержание:

Введение

Актуальность. Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ. В настоящее время множество хозяйствующих субъектов выбирает для себя наиболее удобные способы ведения бизнеса, методы ведения бухгалтерского учёта, методы ведения налогового учёта.

Для того чтобы правильно и последовательно понимать сущность какого-либо явления, необходимо подробно рассмотреть историю его становления и развития.

Степень научной разработанности. Большой вклад в исследовании проблем налогового учета представлен в работах Н.В. Абрамовой, А.С. Бакаева, Ю.П. Гладышевой, Р.В. Князева, JI.C. Коваль Н.Д. Кочетовой, М.П. Кочкина, Л.И. Куликовой, О.Г. Лапиной, Л.И. Малявкиной, А.Н. Медведева, М.Ю. Медведева, С.А. Николаевой, М.А. Пархачевой, Ю.Ю. Пыхтина, А.А. Скрипки, Л.П. Хабаровой, С.Д. Шаталова, Н.Н. Шишкоедовой и др.

Однако в виду краткосрочной исторической перспективы такого явления как налоговый учет в российской учетной практике степень изученности формирования налогового учета в нашей стране остается невысокой.

Цель работы состоит в исследовании основных этапов формирования налогового учета в России.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть сущность налогового учета;

- исследовать этапы развития налогового учета в России;

- рассмотреть взаимосвязь бухгалтерского и налогового учета;

- исследовать вопросы постановки налогового учета в организации;

- представить краткую характеристику ООО «Оптовик»

- рассмотреть ведение налогового учета в организации;

- определить пути совершенствования налогового учета в ООО «Оптовик».

Объект исследования – ООО «Оптовик»

Предметом исследования являются этапы развития налогового учета в России.

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области налогового и бухгалтерского учета; публикации в периодических изданиях

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам налогового и бухгалтерского учета.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические основы развития налогового учета в России

1.1. Понятие налогового учета

В современном российском учете существует очень тесная взаимосвязь между бухгалтерским и налоговым учетом. Эта взаимосвязь обусловлена историческими факторами развития российского учета, который ранее существовал в рамках единой системы, то есть без выделения в своем составе подсистем финансового, налогового и управленческого учета[1].

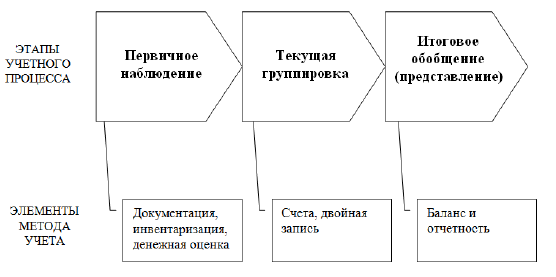

Если рассматривать учет как процесс, то в нем принято выделять три стадии, что показано на рисунке 1 на примере бухгалтерского (финансового) учета: первичное наблюдение, текущую группировку и итоговое обобщение (представление).

Рисунок 1. Основные этапы учетного процесса и их связь с элементами метода бухгалтерского учета[2]

Сравнение понятий бухгалтерского и налогового учета представлено в

таблице 1.

Таблица 1

Современные понятия бухгалтерского и налогового учета в РФ

|

Бухгалтерский учет |

Налоговый учет |

|

1) Система сплошного, непрерывного и взаимосвязанного наблюдения за хозяйственной жизнью экономического субъекта путем регистрации фактов хозяйственной жизни в первичных документах, их отражения и группировки на счетах |

1) Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ)[3] |

|

2) Бухгалтерский учет – формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с требованиями, установленными Законом о бухгалтерском учете, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402-ФЗ)[4] |

2) Учетная политика для целей налогообложения – выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (ст. 11 НК РФ) |

Понятие бухгалтерского учета давно сложилось в теории, а также

закреплено в Федеральном законе №402-Ф3 «О бухгалтерском учете». С

понятием налогового учета далеко не все так однозначно. По сути налоговый учет по налогу на добавленную стоимость (далее – НДС) возник еще в 1996 г., когда Указом Президента РФ № 685 было введено обязательное использование счетов-фактур плательщиками НДС, а также введены журналы их учета, книга продаж и покупок[5]. Таким образом, применительно к НДС были

введены самостоятельные первичные документы (счета-фактуры), регистры

учета (журналы полученных счетов-фактур, журналы выставленных счетов-

фактур, книги продаж и покупок). Роль отчетности уже исполняли налоговые

декларации. То есть уже сложилась система налогового учета по НДС, но

понятия налогового учета в НК РФ еще не было.

Это понятие возникло только с принятием главы 25 НК РФ «Налог на

прибыль организаций», вступившей в силу с 2002 г., когда под налоговым

учетом по налогу на прибыль органи зашит стали понимать «систему обобщения информации для определения налоговой базы по налога на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом» (ст. 313 НК РФ)[6].

При этом, согласно НК РФ «система налогового учета организуется

налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется

последовательно от одного налогового периода к другому[7].

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные

органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета» (ст. 313 НК РФ)[8].

Важным моментом является прямая норма НК РФ, гласящая, что «в случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета» (ст. 313 НК РФ). Таким образом, законодательно определена взаимосвязь регистров бухгалтерского и налогового учета, но только в части налога на прибыль организаций[9].

Для других налогов понятие налогового учета, хотя в НК РФ и не введено, но используется. Так, в статье 11 НК РФ введено понятие учетной политики для целей налогообложения, что подразумевает и ведение учета в целях налогообложения, то есть как раз налогового учета[10].

При исчислении налога на доходы физических лиц (далее – НДФЛ) согласно ст. 230 НК РФ «налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в 8аконстрах налогового учета»[11]. То есть обязанность вести регистры налогового учета по НДФЛ установлена в НК РФ, а понятие налогового учета по НДФЛ – нет. Кроме этого, в пп. 8 п. 1 ст. 23 НК РФ предусмотрена обязанность налогоплательщиков «в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета…».

Рассматривая регламентацию ведения налогового учета применительно к отдельным налогам, следует отметить имеющиеся существенные отличия (таблица 2).

Таблица 2

Содержание налогового учета по отдельным налогам согласно НК РФ и взаимосвязь с бухгалтерским учетом

|

Наименование налога |

Понятие налогового учета |

Элементы системы налогового учета |

Взаимодействие с |

||||

|

1 |

2 |

3 |

4 |

||||

|

НДС |

Нет |

Да (счета-фактуры, книги продаж и покупок) |

Отражение на счетах 19, 68 |

||||

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

Налог на имущество организаций |

Нет |

Нет |

Полная зависимость. Рассчитывается на основании данных |

|

НДФЛ |

Нет |

Частично (п. 1 ст. |

Используются первичные документы |

|

Налог на прибыль организаций |

Да (ст. 313 НК РФ) |

Да (ст. 313, 314 и др. ст. НК РФ[12]) |

Используются первичные документы и регистры бухгалтерского учета |

Неопределенность с понятием налогового учета является важной проблемой, требующей скорейшего решения[13].

Для устранения этой проблемы предлагается:

1) Внести в ст. 11 НК РФ понятие налогового учета, определив его как «Систему обобщения информации для определения налоговой базы, суммы налога и иных необходимых показателей по соответствующему налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ»;

2) Внести в соответствующие главы части 2 НК РФ дополнения по ведению налогового учета на основе норм ст. 313, 314 НК РФ, либо перенести содержание этих статей из главы 25 НК РФ в часть 1 НК РФ, распространив на все налоги, а не только на налог на прибыль организаций.

1.2. Объективная необходимость налогового учета. Этапы развития налогового учета

До 1992 г. выполнение задач по исчислению налогов и сборов всецело решалось бухгалтерским учетом. Официально понятие «налоговый учет» появилось только в НК РФ в 2001 г. Однако формирование системы налогового учета началось намного раньше.

1. Начальный этап развития и становления системы налогового учета начался в 1992 г., и ее отдельные элементы были регламентированы следующими документами:

— Законом РФ от 27.12.1991 № 2116-1 «О налоге на прибыль предприятий и организаций»;

— постановлением от 05.08.1992 № 552 «Положение по составу затрат, включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли»;

— Инструкцией Госналогслужбы России от 06.03.1992 № 37 «О порядке исчисления и уплаты налога на прибыль»[14].

В указанных документах были определены основные понятия налогового учета, используемые при расчете налоговой базы по налогу на прибыль[15].

Для предприятий, осуществляющих реализацию продукции (работ, услуг) по ценам ниже себестоимости, под выручкой для целей налогообложения понималась сумма сделки, определяемая исходя из сложившихся рыночных цен в регионе на момент сделки[16].

Прибыль от реализации продукции (работ, услуг) определялась как разница между выручкой от реализации (без НДС и акцизов) и затратами, включаемыми в себестоимость продукции (работ, услуг) для целей расчета налога на прибыль. Перечень затрат, включаемых в себестоимость, устанавливался постановлением от 05.08.1992 № 552[17].