Файл: Основные этапы формирования налогового учета в России (Понятие налогового учета).pdf

Добавлен: 13.03.2024

Просмотров: 43

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы развития налогового учета в России

1.2. Объективная необходимость налогового учета. Этапы развития налогового учета

1.3. Взаимосвязь налогового и бухгалтерского учета

1.4. Постановка налогового учета на предприятии

Глава 2. Анализ ведения налогового учета в ООО «Оптовик»

2.1. Технико-экономическая характеристика ООО «Оптовик»

В зависимости от характера влияния на налогооблагаемую прибыль (убыток) временные разницы подразделены на два вида: 1) вычитаемые временные разницы и 2) налогооблагаемые временные разницы.

Вычитаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем отчетном или в последующих отчетных периодах[41].

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога ни

прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем отчетном или в последующих отчетных периодах[42].

Вычитаемые временные разницы и налогооблагаемые временные разницы отчетного периода отражаются в бухгалтерском учете обособлено (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла вычитаемая временная разница или налогооблагаемая временная разница). Вычитаемая временная разница является источником образования отменного налогового актива, под которым понимается сумма налога, которая должна уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным периодом или в последующих отчетных (налоговых) периодах[43].

Отложенные налоговые активы (ОНА) признаются в том отчетном периоде, когда возникают вычитаемые временные разницы, и равняются величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную

законодательством и действующую на отчетную дату. Отложенный налоговый актив признается в учете при условии существования вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах. В бухгалтерском учете отложенный налоговый актив отражается по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на прибыль»). Отложенные налоговые активы должны отражаться в бухгалтерском балансе в качестве внеоборотных активов[44].

1.4. Постановка налогового учета на предприятии

На любом предприятии организация налогового учёта начинается с разработки порядка ведения данного учёта. Этот порядок закрепляется в приказе об учётной политике организации для целей налогообложения[45].

Учетная политика для целей налогообложения представляет собой выбранную налогоплательщиком совокупность способов определения и признания доходов и расходов, а также иных показателей, необходимых для формирования достоверной информации о прибыли организации в налоговой декларации[46].

Понятие и сущность налогового учета, как экономической категории, достаточно полно отражены в налоговом законодательстве. Однако разработка единых рекомендаций по его организации и ведению крайне затруднительна[47]. Это напрямую зависит от сферы деятельности предприятия, от структуры и масштабов деятельности, от применяемой системы налогообложения, от состояния системы бухгалтерского учета, внутреннего и внешнего контроля и других факторов[48]. Учетная политика призвана решать вопросы, связанные с определением налоговой базы по налогу на прибыль, с оценкой имущества, формированием налоговых обязательств перед бюджетом, распределением понесенных убытков между налоговыми периодами и формированием налоговой отчётности[49].

В первую очередь, при формировании учетной политики необходимо установить и обосновать основные аспекты налогового учета:

1. Основные способы ведения налогового учета.

2. Принципы и порядок организации налогового учета всех видов деятельности, осуществляемых налогоплательщиком.

3. Формы аналитических регистров.

4. Порядок организации налогового учета, в целом.

Законодательно правила применения учётной политики для целей налогообложения регламентированы.

Налогоплательщик, в свою очередь, обязан применять учетную политику с момента государственной регистрации и до ликвидации. Однако, в период деятельности организации учетная политика для целей налогообложения может изменяться. К этому может привести ряд обстоятельств:

1. Способы учета были усовершенствованы в организации.

2. Произошло масштабное преобразование условий деятельности организации.

3. Законодательство о налогах и сборах претерпело изменения, не позволяющие использовать принятую учетную политику для целей налогообложения и требующие ее корректировки[50].

Налогоплательщики в своей деятельности вправе выбирать для себя, какой из способов ведения налогового учета будет наиболее удобен для них[51].

Рассмотрим, какими способами может осуществляться ведение налогового учета на предприятии:

1. Данные налогового учета могут формироваться на основе информации на счетах бухгалтерского учета. Этот вариант является наименее затратным для предприятия и обеспечивает максимальную интеграцию бухгалтерского и налогового учета. Так как регистры налогового учета составляются на основе первичных документов бухгалтерского учета, работники бухгалтерской службы могут самостоятельно вести налоговый учет. Следовательно, образование отдельного структурного подразделения в бухгалтерии для организации и ведения налогового учета нецелесообразно. Однако, применение данного способа возможно лишь при совпадении порядка и группировки отражения объектов учета и хозяйственных операций[52].

2. Бухгалтерский и налоговый учет могут вестись в параллельном режиме, с использованием комбинированных регистров. Накопление информации для определения налоговой базы по налогу на прибыль происходит только с помощью регистров налогового учета. Преимуществом этого варианта ведения учета является формирование налоговой базы непосредственно из налоговых регистров[53]. Поскольку регистры формируются непосредственно по первичным учетным документам, значительно сокращается вариант допущения ошибок в налоговом учете. Однако такой способ приводит к дублированию учетной работы и увеличению объемов документов. Кроме того, данный вариант предполагает организацию специальной службы, которая будет заниматься всеми вопросами, связанными с налогообложением[54].

3. Еще один способ предполагает ведение налогового учета по правилам налогового законодательства, предоставляющего больше свободы, чем бухгалтерское. Предприятие самостоятельно организует налоговый учет, обычно с использованием аналитических регистров, в которых ведутся записи налогового учета по правилам бухгалтерии. Применение такого независимого и самостоятельного налогового учета нецелесообразно на средних и крупных предприятиях. Это требует огромных финансовых затрат, поскольку необходимым становится создание специальных структурных подразделений и привлечение высококвалифицированных специалистов в области налогового учета. Подобный подход к организации налогового учета на предприятии должен сопровождаться абсолютно новым графиком документооборота, новым порядком обработки и хранения первичных документов и другими подходами к ведению учёта[55].

При выборе способа ведения учета необходимо обратить внимание не только на их достоинства и недостатки. Кроме того, организации необходимо помнить об основной цели ведения налогового учёта – правильном формировании налоговой базы по налогам. Любое предприятие в своей деятельности должно составлять адекватную налоговую отчетность и планомерно отчислять налоговые платежи в бюджет. При отсутствии такой стратегии, организация не сможет стабильно развиваться и функционировать.

Законодательство с каждым годом ужесточает наказания за неисполнение и несвоевременное исполнения своих обязательств перед бюджетом, поэтому именно от верной и рациональной организации налогового учета зависит деловая репутация предприятия и его финансовое благополучие без соответствующих споров и конфликтов с государством[56].

Выводы

В ст. 313 НК РФ определено, что налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

В статье 11 НК РФ введено понятие учетной политики для целей налогообложения, что подразумевает и ведение учета в целях налогообложения, то есть как раз налогового учета.

В целях совершенствования налогового учета, на наш взгляд, целесообразно внести в ст. 11 НК РФ понятие налогового учета, определив его как «Систему обобщения информации для определения налоговой базы, суммы налога и иных необходимых показателей по соответствующему налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ». Внести в соответствующие главы части 2 НК РФ дополнения по ведению налогового учета на основе норм ст. 313, 314 НК РФ, либо перенести содержание этих статей из главы 25 НК РФ в часть 1 НК РФ, распространив на все налоги, а не только на налог на прибыль организаций.

Развитие налогового учета в России прошло ряд этапов. Для установления взаимосвязи между данными бухгалтерского и налогового учета было разработано и введено в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Основной целью ПБУ 18/02 является установление альтернативного механизма расчета величины налоговой базы по налогу на прибыль на основе данных бухгалтерского учета. Предлагаемый в ПБУ 18/02 механизм расчета базируется на том допущении, что формирование прибыли как в бухгалтерском, так и в налоговом учете осуществляется на основе одних и тех же хозяйственных операции, совершенных организацией в течение отчетного периода.

Взаимосвязь между бухгалтерским учетом и налоговым правом влечет за собой ряд проблем, связанных с налоговым законодательством. К сожалению в настоящее время в РФ фактически сложилась ситуация приоритета норм налогового законодательства над нормами иных отраслей права. Единственный, очевидный вывод из всего выше сказанного состоит в том, что законодателям все же необходимо обеспечить такую технологию создания нормативных и законодательных актов, которые бы не толкали предприятия на поиски ответов на вопросы, какое же законодательство в данном случае лучше нарушить.

Глава 2. Анализ ведения налогового учета в ООО «Оптовик»

2.1. Технико-экономическая характеристика ООО «Оптовик»

Основной целью своей деятельности, являясь коммерческой организацией, ООО «Оптовик» преследует извлечение прибыли. ООО «Оптовик» осуществляет свою деятельность в соответствии с законодательством РФ. ООО «Оптовик» - оптово-розничное торговое предприятие (магазин, реализующий канцелярские товары).

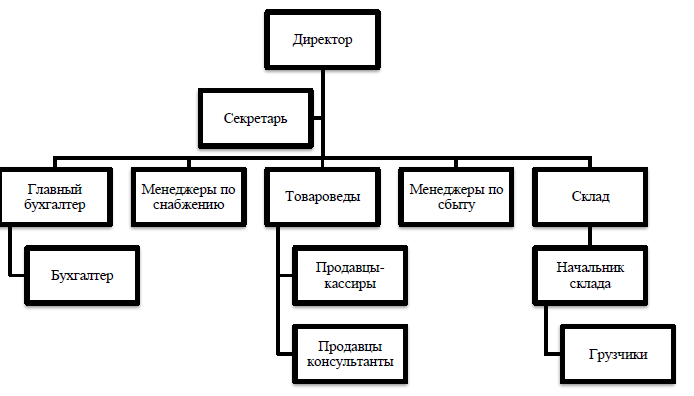

Организационная структура ООО «Оптовик» является линейно-функциональной (рисунок 2).

Рисунок 2. Организационная структура управления ООО «Оптовик»

Рисунок 2. Организационная структура управления ООО «Оптовик»

Главной целью предприятия является получение прибыли и удовлетворение потребностей покупателей. Продажа товаров осуществляется традиционным методом через прилавок. Высшим руководящим органом магазина является директор, ему подчиняются бухгалтер, продавцы, товаровед и менеджер по снабжению.

В таблице 2 представлены основные технико-экономические показатели деятельности предприятия за 2014-2016 гг.

Таблица 2

Основные технико-экономические показатели ООО «Оптовик»

|

Показатели |

2016 |

2017 |

2018 |

Изменение 2018/ 2016 (+,-) |

Темп роста, % |

|

Выручка, тыс. руб. |

33 370 |

64 552 |

13 227 |

-20173 |

-60,36 |

|

Себестоимость продаж, тыс. руб. |

24772 |

45381 |

16364 |

-8408 |

-33,94 |

|

Прибыль от продаж, тыс. руб. |

8 598 |

19 171 |

-3 137 |

-11735 |

-136,9 |

|

Прибыль до налогообложения, тыс. руб. |

9 267 |

19 118 |

8 501 |

-766 |

-8,26 |

|

Чистая прибыль, тыс. руб. |

6 975 |

14 514 |

7 219 |

244 |

3,49 |

|

Стоимость основных средств, тыс. руб. |

2648 |

6541 |

5590 |

-951 |

-14,54 |

|

Стоимость активов, тыс. руб. |

29976 |

41340 |

35776 |

-5564 |

-13,46 |

|

Собственный капитал, тыс. руб. |

12881 |

21948 |

20479 |

-1469 |

-6,69 |

|

Заемный капитал, тыс. руб. |

17095 |

19392 |

15297 |

-4095 |

-21,12 |

|

Численность работников, чел. |

123 |

123 |

132 |

9 |

10,73 |

|

Производительность труда, тыс. руб. |

270,3 |

524,81 |

100,2 |

-170.1 |

-37,06 |

|

Фондоотдача, руб. |

12,6 |

9,86 |

2,37 |

-9.87 |

-18,8 |

|

Оборачиваемость активов, раз |

1,11 |

1,56 |

0,37 |

-0,74 |

-33,3 |

|

Рентабельность собственного капитала по чистой прибыли, % |

54,14 |

66,13 |

35,25 |

-18,89 |

-65,1 |

|

Рентабельность продаж, % |

25,76 |

29,7 |

-23,7 |

-49,46 |

-92 |

|

Рентабельность капитала по прибыли до налогообложения, % |

30,91 |

46,24 |

23,76 |

-7,15 |

-7,6 |