Файл: Рынок ценных бумаг (Российский рынок ценных бумаг. Проблемы развития рынка ценных бумаг).pdf

Добавлен: 13.03.2024

Просмотров: 17

Скачиваний: 0

2.2 Основные проблемы рынка ценных бумаг

Чтобы полнее понять современный российский рынок ценных бумаг, можно начать с того, что после более чем 70-ти летнего перерыва (после октябрьского переворота 1917 года и краха рыночной экономики Российской империи) в России пришлось практически заново создавать систему рыночных отношений, начиная от формирования налоговой политики и заканчивая рынком ценных бумаг. Первый период становления рынка ценных бумаг как такового был ознаменован появлением чековых аукционов, где происходил оборот появившихся тогда приватизационных чеков на происходившей тогда общей волне приватизации.

Кроме этого, появился большой спрос на торговые площадки или биржи (в начале 90-х их было более 700 по всей стране), где эти квази ценные бумаги можно было обменивать на акции только что появившихся акционерных обществ. Постепенно на рынке стало появляться множество видов ценных бумаг (или считавшихся таковыми): акции компаний, облигации правительственных займов, векселя, авизо и даже билеты МММ.

С тех прошло более 20-ти лет, и уже в наше время можно сказать, что при всех тех издержках и сложностях, которые сопровождали становление нового российского рынка ценных бумаг, в России сформирован вполне отвечающий стандартам европейского уровня фондовый рынок. Кроме этого, имеется большой сектор внебиржевого рынка, где обращаются сотни типов ценных бумаг различного качества и назначения.

Существенной специфической особенностью российского фондового рынка является недоверие к нему как к институту трансформации сбережений в инвестиции как со стороны внутренних, так и иностранных инвесторов. Необходимо отметить, что доверие является исключительно важной частью неформальных ограничений, упорядочивающих отношения между участниками фондового рынка. Важно подчеркнуть, что неформальные ограничения несут на себе груз социальной инерции, наследственный элемент, поддерживаемый сознательно передаваемой традицией. Доверие есть результат предшествующего опыта. Его можно рассматривать как ожидание индивидом определенных действий со стороны окружающих, значительно влияющее на принятие им решений. Для российского населения характерно недоверие к финансовым рынкам. По данным НАУФОР, на ММВБ число частных инвесторов, т.е. физических лиц, составило в 2011 г. всего 714 295 чел., немного больше 1% всего экономически активного населения России. При этом активные инвесторы, т.е. те, кто осуществляет не менее одной сделки в месяц, составляют 13-17% от этой величины. Для сравнения, в США более половины населения хранят свои сбережения в ценных бумагах.

На сегодняшний день рынок ценных бумаг в Российской Федерации – это один из самых важных элементов перераспределения финансовых влияний на экономику страны. В условиях современной экономической системы самым главным эмитентом ценных бумаг является само государство в лице определенных органов управления. Из этого следует, что данный рынок является одним из самых важных инструментов государственной бюджетной политики, поэтому тема развития рынка ценных бумаг достаточно актуальна в условиях современного этапа развития России. Ценные бумаги – это товар особого рода, который выступает как титул собственности или долговое обязательство, которое дает право на получение дохода и имеет хождение на рынке[14].

На данный момент, рынок ценных бумаг занимает особое место в структуре фондового рынка, который сводит вместе покупателей и продавцов фондовых ценностей. Данный вид отношений контролируется специальным органом – Федеральной службой Российской Федерации по финансовым рынкам (ФСФР).

Несмотря на все вышесказанное, российский рынок ценных бумаг, имеет следующие проблемы:

− довольно резкие ценовые колебания и отсутствие стабильности;

− в обращении участвует малая часть зарегистрированных бумаг, и как следствие этого – низкая капитализация рынка;

− большая часть компаний в России руководствуется не общепризнанными теориями структуры капитала, а своими принципами;

− низкий уровень объема привлекаемых через облигационные выпуски средств, в результате несбалансированности политики, которая проводится компаниями – эмитентами;

− неравномерное региональное развитие, проявляется в том, что все самые крупные площадки находятся в Москве и Санкт – Петербурге, а в некоторых субъектах таковые вообще отсутствуют, что для региональных инвесторов является преградой;

− уровень профессиональной подготовки у участников данного рынка довольно низок, отсутствует опыт решения определенных задач, в результате чего появляется много «проигравших» участников[15].

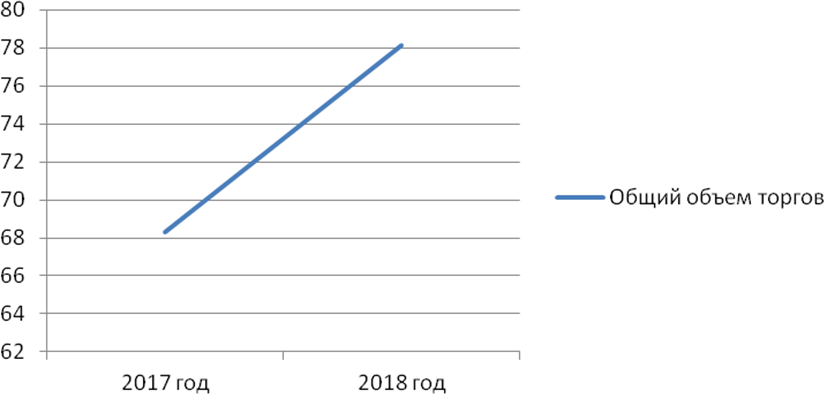

По данным официального сайта Московской фондовой биржи состояние рынка ценных бумаг в современные дни говорит о том, что на октябрь 2018 года общий объем торгов на Московских биржевых рынках увеличился на 12,5% по сравнению с 2017 годом и составил 78,1 трлн. Рублей.

Также можно увидеть, что на фондовом рынке объем торгов по сравнению с 2 408,8 млрд. рублей в 2017 году вырос в 2018 на 8,3% и достиг 2 601,3 млрд. рублей. Объем торгов акциями, депозитарными расписками и паями по сравнению с 2017 годом (673,2 млрд. рублей) увеличился на 55,7% и составил 1 047,9 млрд. рублей. При этом среднедневной объем торгов составил 45,6 млрд. рублей (30,6 млрд. рублей в 2017 году). Объем торгов корпоративными, региональными и государственными облигациями снизился до 1 553,4 млрд. рублей по сравнению с 2017 годом (1 728,7 млрд. рублей). В октябре 2018 года на фондовом рынке Московской биржи были размещены 56 облигационных займов на общую сумму 1 535,6 млрд. рублей

Рис. 1. Состояние Московской фондовой биржи в современные дни

Фьючерсы, базовым активом которых являются отдельные акции российских эмитентов, уже достаточное количество времени довольно успешно торгуются на срочном рынке ПАО Московская биржа. Список акций, на которых обращаются фьючерсные контракты, постоянно пополняется. Эмитенты акций, которые являются базовыми активами для фьючерсных контрактов, представляют практически все важные сегменты экономики России, например, нефтедобыча, энергетика, финансовые инфраструктурные организации и другие.

При помощи фьючерсов на акции, те, кто управляет портфелями акций, имеют такие возможности, как:

− возможность снижения риска портфеля акций;

− возможность осуществления «коротких» продаж (так как продажа и покупка фьючерса – это симметричные и одинаково простые операции);

− уменьшение транзакционных издержек при работе с акциями (более низкие комиссионные издержки; бесплатное «плечо», то есть плата взимается только за открытие и закрытие позиции на срочном рынке, за поддержание открытой позиции сборы не взимаются);

− построение различных стратегий с использованием фьючерсов и опционов на фьючерсы.

Кроме этого, на Московской бирже торгуются фьючерсы на акции немецких эмитентов. Проанализировав фьючерсные контракты на обыкновенные акции ПАО «Аэрофлот», ПАО «ГМК «Норильский никель», ПАО «Газпром» и ПАО «Роснефть», можно увидеть то, что за период с 27 марта по 1 апреля 2019 года показатели данных контрактов являются нестабильными. Объем торгов ПАО «Аэрофлот» составил за 27 марта 1333 контракта, число сделок было равным 441, а изменение к закрытию увеличилось на 0,3 %; на 30 марта объем торгов снизился до 1190 контрактов, число сделок стало равным 440, а изменение к закрытию снизилось на 0, 72%; 1 апреля не смотря на то, что число сделок уменьшилось до 345, можно наблюдать рост объема торгов до 1354 и рост изменения к закрытию на 1, 14%. Объем торгов ПАО «ГМК «Норильский никель» составил за 27 марта 1271 контракт, число сделок было равным 963, а изменение к закрытию увеличилось на 0,05 %; на 30 марта объем торгов увеличился до 2835 контрактов, число сделок стало равным 1794, а изменение к закрытию увеличилось на 1, 17%; 1 апреля при снижении объема торгов до 1173 и числа сделок до 774, можно наблюдать увеличение изменения к закрытию на 1,66%.

Объем торгов фьючерсных контрактов на обыкновенные акции ПАО «Газпром» на 27 марта составил 101431 контракт, число сделок было равным 23 959, а изменение к закрытию уменьшилось на 0,49%; 30 марта, при том, что объем торгов увеличился до 130016 контрактов, и число сделок увеличилось до 30479, наблюдается снижение изменения к закрытию на 0,10%; 1 апреля, можно увидеть обратную тенденцию, при увеличении изменения к закрытию на 1,97%, объем торгов и число сделок уменьшилось до 91885 и 21226 соответственно. Объем торгов фьючерсных контрактов на обыкновенные акции ПАО «Роснефть» на 27 марта составил 4 382 контракта, число сделок было равным 1688 и изменение к закрытию увеличилось на 0,38%; на 30 марта наблюдается рост объема торгов до 4455 контрактов и числа сделок до 2099, а изменение к закрытию увеличилось на 1,03%; 1 апреля не смотря на то, что число сделок снизилось до 1976, можно наблюдать увеличение объема торгов (до 4634) и изменения к закрытию (на 1,72%) (табл. 1).

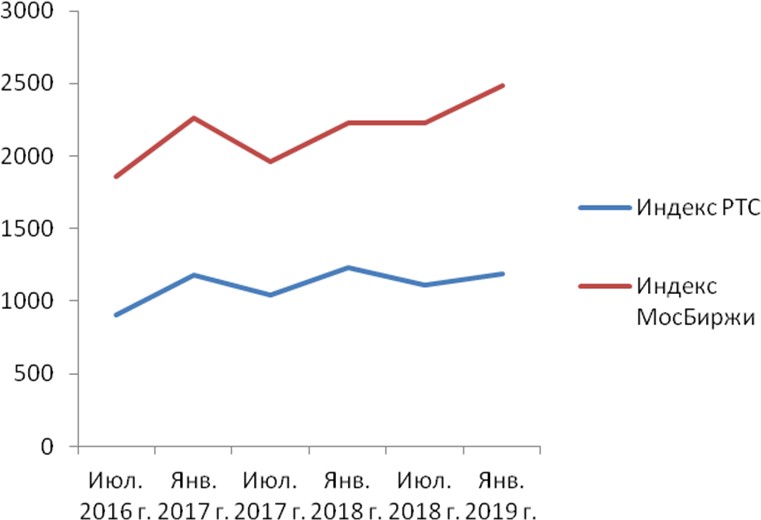

Проанализировать рынок ценных бумаг также можно и с помощью различных индексов. Например, индексы РТС и МосБиржи – это ценовые, взвешенные по рыночной капитализации композитные индексы российского фондового рынка, включающие наиболее ликвидные акции крупнейших и динамично развивающихся российских эмитентов, виды экономической деятельности которых относятся к основным секторам экономики. По рисунку 3 можно увидеть, что показатели данных индексов достаточно нестабильны, но, по сравнению с 2018 годом, в 2019 году наблюдается рост индексов РТС на 6,69% и МосБиржи на 11,28% (рис. 2).

Рис. 2. Развитие рынка ценных бумаг в России

Рис. 2. Развитие рынка ценных бумаг в России

Таблица 1

Фьючерсные контракты на обыкновенные акции

|

Фьючерсные контракты |

Период |

Объем торгов (контр.) |

Число сделок |

Изменение к закрытию (%) |

|

ПАО «Аэрофлот» |

27.03.2019 г. |

1 333 |

441 |

+ 0,31 |

|

30.03.2019 г. |

1 190 |

440 |

- 0,72 |

|

|

1.04.2019 г. |

1 354 |

345 |

+ 1,14 |

|

|

ПАО «ГМК «Норильскийникель» |

27.03.2019 г. |

1 271 |

963 |

+ 0,05 |

|

30.03.2019 г. |

2 835 |

1 794 |

+ 1,17 |

|

|

1.04.2019 г. |

1 173 |

774 |

+ 1,66 |

|

|

ПАО «Газпром» |

27.03.2019 г. |

101 431 |

23 959 |

- 0,49 |

|

30.03.2019 г. |

130 016 |

30 479 |

- 0,10 |

|

|

1.04.2019 г. |

91 885 |

21 226 |

+ 1,97 |

|

|

ПАО «НК«Роснефть» |

27.03.2019 г. |

4 382 |

1 688 |

+ 0,38 |

|

30.03.2019 г. |

4 455 |

2 099 |

+ 1,03 |

|

|

1.04.2019 г. |

4 634 |

1 976 |

+ 1,72 |

Для решения проблем, можно выявить определенные направления, которые перечислены ниже.

1) совершенствование нормативно – правовой базы для более правильной и эффективной регламентации деятельности участников рынка ценных бумаг.

2) развитие технической организации работы торговых площадок.

3) уменьшение политических рисков исходя из поэтапного снижения зависимости рынка от политической среды

Таким образом, можно сделать вывод о том, что рынок ценных бумаг, не смотря на то, что сегодня экономика страны характеризуется нестабильностью во внутренней политике, существующим на данный момент бюджетным дефицитом, на сегодняшний день является весьма динамичным и эффективным рынком в Российской Федерации. Также при многих проблемах, которые стоят на пути формирования и развития рынка ценных бумаг, можно сказать, что это довольно перспективный рынок в стране, так как есть направления куда стремиться. Многие западные деятели, которые занимаются вопросом о рынке ценных бумаг, высоко оценивают потенциал российского рынка, опираясь на то, что политическая и экономическая стабильность позволит России в ближайшем будущем стать одним из крупнейших финансовых центров мира.

С целью улучшения ситуации на рынке ценных бумаг необходимо: привлечь на рынок новые лица, способные выпускать ценные бумаги; ввести повышенную процентную ставку по краткосрочным операциям с ценными бумагами акционерных обществ, что поможет подавить спекуляции на рынке и перейти к осуществлению долгосрочного инвестирования; изменить систему налогообложения физических лиц, в результате чего население сможет поучаствовать в процессах инвестирования; ввести специальные льготы для всех классов инвесторов, связанных с инновациями или имеющих иное приоритетное значение для общества, перевести деятельность акционерных обществ на международные стандарты бухгалтерского учета в целях увеличения прозрачности при оценке финансовых результатов и пр.

В заключение следует отметить, что положительная динамика российского фондового рынка поспособствует развитию народного хозяйства России в целом, что, в свою очередь упрочит положение страны на мировой арене.

ЗАКЛЮЧЕНИЕ

Рынок ценных бумаг (РЦБ) является частью финансового рынка (денежного рынка и рынка капиталов), где осуществляется эмиссия и купля-продажа ценных бумаг. Через РЦБ аккумулируются денежные накопления и сбережения экономических субъектов и направляются на производительное и непроизводительное вложение капиталов.

В качестве первоочередных заемщиков на финансовом рынке выступают государство и предприятия. Финансовые учреждения (банки, пенсионные фонды, страховые компании, паевые фонды) и население являются основными поставщиками капитала.

Взаимоотношения вида «инвестор – инвестор» представляют рынок ценных бумаг как рынок, на котором обращается особый продукт – ценная бумага. В ходе обращения инвесторы приобретают доходы от сделок с ценными бумагами и переназначают прерогативу собственности на ценные бумаги. Вхождение в экономические отношения специалистов позволяет определить еще один значительный сдвиг рынка ценных бумаг. Взаимоотношения типа «инвестор – профессиональный участник – инвестор» или «эмитент - профессиональный участник - инвестор» определяют сервисный аспект рынка ценных бумаг.

Кроме этого, можно сказать и то, что рынок ценных бумаг играет немало важную роль в перераспределении финансовых ресурсов государства, а также необходим для успешного развития рыночной экономики. Именно поэтому восстановление, развитие и регулирование фондового рынка становится все более, первоочередной задачей, стоящей перед правительством.