Файл: Цель и задачи налогового учета (Организация налогового учета на предприятии ).pdf

Добавлен: 13.03.2024

Просмотров: 330

Скачиваний: 0

СОДЕРЖАНИЕ

1. Теоретические основы налогового учета на предприятии

1.1. Цели и задачи налогового учета на предприятии

1.2. Организация налогового учета на предприятии

2. Практические аспекты организации налогового учета в ООО «Альянс-Авто»

2.1. Организационно-экономическая характеристика ООО «Альянс-Авто»

2.2. Анализ налогового учета в ООО «Альянс-Авто»

Подводя итоги, важно отметить, что в современных экономических условиях налоговый учёт является важным элементом деятельности экономического субъекта. Следовательно, развитие его оперативности, нетрудоемкости обеспечит экономное использование материальных ресурсов, сокращение издержек обращения, что в свою очередь также крайне важно для субъектов малого и среднего предпринимательства. Организация оптимального налогового учёта позволит эффективно управлять задолженностью перед бюджетом и внебюджетными фондами, избежать налоговых рисков и нежелательных финансовых последствий.

1.2. Организация налогового учета на предприятии

Организацию налогового учёта на предприятии необходимо начинать с разработки порядка ведения данного учёта и закреплении его в приказе об учётной политики организации для целейналогообложения. Учетная политика для целей налогообложения это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о прибыли организации в налоговой декларации.

Учетная политика должна раскрывать подходы организации при решении вопросов определения налоговой базы по налогу на прибыль, оценки имущества, формирование налоговых обязательств перед бюджетом, распределение убытков между налоговыми периодами, формирование налоговой отчётности [2].

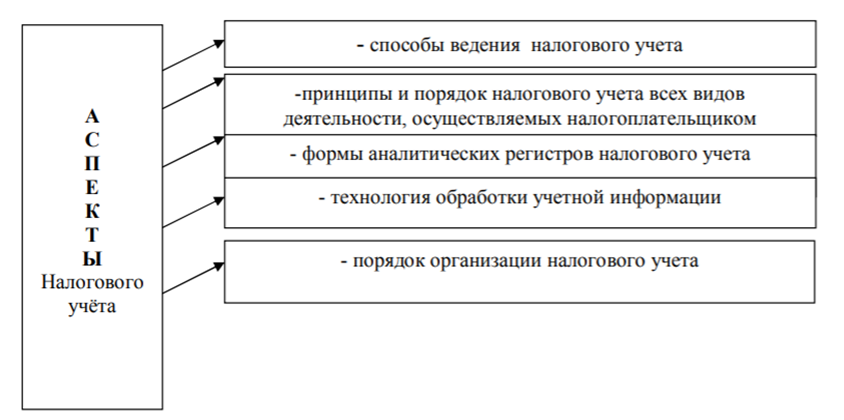

В процессе формирования учетной политики должны быть установлены и обоснованы организационно-технические и методические аспекты налогового учета (рисунок 2).

Рис.2. Основные аспекты формирования налогового учёта

Детальная регламентация налогового учёта как методологической и организационной категории осуществлена в налоговом законодательстве. Использование унифицированных рекомендаций по организации налогового учёта на предприятии очень затруднительно. Это связано со сферой деятельности предприятия, со структурой и объёмом производства и продаж, применяемой системы налогообложения, с отраслевой принадлежностью, наличием внешних и внутренних пользователей информации; степенью автоматизации и объем информационных потоков между структурными подразделениями, уровнем состояния системы бухгалтерского учета, внутреннего и внешнего контроля и другими факторами его деятельности.

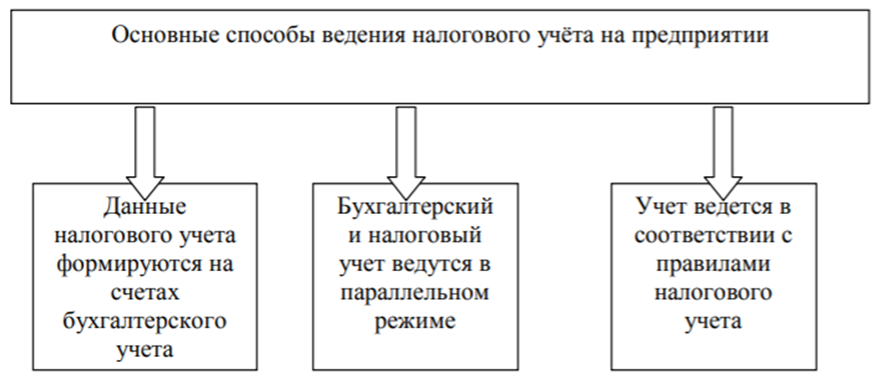

Однако можно сформировать наиболее общие подходы в организации и ведении налогового учёта, приемлемые для большинства налогоплательщиков. Для этого в первую очередь рассмотрим наиболее основные способы ведению налогового учёта, представленные на рисунке 3.

Рис.3 Основные подходы к ведению налогового учёта на предприятии

Проблема выбора способа ведения налогового учёта уже несколько лет является актуальной, в том числе и для субъектов предпринимательства. В связи с этим, рассмотрим наиболее основные способы ведения налогового учёта.

Первый способ ведения налогового учёта предусматривает его интеграцию с бухгалтерским учётом. При таком подходе регистры налогового учёта строятся на основе регистров и первичных документов бухгалтерского учёта, а ведение налогового учёта осуществляется работниками бухгалтерской службы.

Основой данного способа является организация налогового учёта на основе бухгалтерского учёта. В случае, когда порядок группировки и учёта объектов и хозяйственных операций для целей налогообложения соответствует порядку их группировки и отражения в бухгалтерском учёте, то регистры бухгалтерского учёта могут быть представлены как регистры налогового учёта.

Таким образом, преимуществом данного способа является то, что данный путь сближения бухгалтерского и налогового учёта позволяет организациям с наименьшими затратами рассчитать налог на прибыль, организовать учёт в соответствии с нормативными требованиями.

По нашему мнению, данное преимущество особенно благоприятно воздействует на субъекты малого и среднего предпринимательства, финансовые ресурсы которых ограничены. Тем не менее, используя данный подход организациям важно осуществлять качественный подбор кадров. Так, бухгалтер организации должен свободно ориентироваться в налоговом учёте и вести налоговый учёт в соответствии с требованиями налогового законодательства.

Второй способ ведения налогового учётазаключается в создании специальной службы, занимающейся всеми вопросами налогообложения на предприятии, включая формирование налоговой политики взаимодействие с налоговыми органами. Основа данного подхода параллельный учёт, при котором накопление информации для определения налогооблагаемой базы по расчёту налога на прибыль ведётся с использованием только регистров налогового учёта.

Достоинством данного способа является то, что формирование налоговой базы осуществляется на основе данных, поступивших непосредственно из налоговых регистров, которые, в свою очередь, формируются непосредственно по первичным учётным документам. Общими документами для подсистем учёта являются только данные первичных документов.

Недостаток данного подхода заключается втом, что такой путь приводит к дублированию учётной работы, значительному увеличению объемов учётных документов, большему числу персонала, что с финансовой точки зрения может негативно отразиться на работе субъектов малого и среднего предпринимательства.

Третий подход основывается на ведении налогового учёта по правилам налогового законодательства. Система налогового учёта создается организацией самостоятельно. Как правило, при данном способе ведения налогового учёта используются аналитические регистры, в которых ведутся записи налогового учёта. Важно отметить, что организация самостоятельного, независимого от бухгалтерского, налогового учётасубъектами предпринимательстваявляется проблематичной.

Использование данного подхода потребует создание специальных структурных подразделений и привлечение в сферу управления специалистов в области налогового учёта. В свою очередь, создание новых структур по ведению налогового учёта потребует финансовых вложений, что для субъектов малого и среднего предпринимательства обременительно [4].

Таким образом, рассмотрев достоинства и недостатки вышеперечисленных способов ведения налогового учёта, можно сделать вывод о том, что выбор способа ведения налогового учёта, можетопределяться организацией самостоятельно, на основе анализа величины ресурсов, которыми располагает организация, также необходимо учитывать специфику деятельности субъекта. Также, при выборе той или иной системы, необходимо помнить о важности корректного ведения налогового учёта, так как это необходимо для стабильного функционирования предприятия. Для субъектов малого и среднего предпринимательства, по нашему мнению, наиболее эффективным будет первый способ ведения налогового учёта.

Систему налогового учета организация создает самостоятельно. Обычно в интересах налогового учета используются так называемые аналитические регистры налогового учета, в которых по правилам простой бухгалтерии ведутся записи налогового учета. В связи с существующих законодательством организовать самостоятельный, независимый от бухгалтерского, налоговый учет на средних и крупных предприятиях представляется проблематичным.

При данном подходе организации налогового учёта понадобится создание специальных структурных подразделений и привлечение в сферу управления специалистов в области налогового учета, которых надо еще обучить и подготовить. Данная структура должна иметь совершенно новый график документооборота, новый порядок обработки и хранения первичных документов и другие новые подходы для организации такого вида налогового учёта. Все вопросы создания новых структур по ведению налогового учёта на предприятии неизбежно затрагивают финансовую сторону данного вопроса, т.е. требует финансовых вложений в организацию ведения налогового учёта по правилам налогового законодательства [4].

Обобщая все вышесказанное, можно сделать вывод, что, исходя из всех перечисленных положительных и отрицательных сторон при выборе способа ведения налогового учёта, предприятию необходимо помнить о цели ведения налогового учёта – правильном формировании налоговой базы по налогам , созданию адекватной налоговой отчетности, планомерному отчислению налоговых платежей в бюджет. Реализация такого подхода в организации налогового учёта важна для стабильного функционирования предприятия и экономического развития и роста государства.

2. Практические аспекты организации налогового учета в ООО «Альянс-Авто»

2.1. Организационно-экономическая характеристика ООО «Альянс-Авто»

ООО «Альянс-Авто»занимается оптовой и розничной продажей запчастей к грузовым и легковым автомобилям и заслуженно пользуясь репутацией выгодного и удобного партнера с высокопрофессиональным коллективом и современной организацией всех производственных процессов.

Целью предприятия является расширение товаров и услуг, осуществление производственных и торговых расчётов с потенциальными клиентами. В итоге — получение прибыли. Основными видами деятельности предприятия данного предприятия являются:

— розничная торговля запасными частями для автотранспорта,

— консультирование по использованию запасных частей,

— рекламная деятельность,

— демонстрация своих товаров на торговых стендах с целью получения заказов на товары.

Организационная структура торгового розничного предприятия ООО «Альянс-Авто» является линейно-функциональной.

Рассмотрим организационную структуру управления ООО «Альянс-Авто».

Директор

Транспортный отдел

Бухгалтерия

Отдел снабжения

Отдел продаж

Рис.4 Организационная структура ООО «Альянс-Авто»

Руководство предприятия действует в соответствии с возложенными на него задачами:

— определяет основные направления совершенствования деятельности предприятия, мероприятия по всестороннему удовлетворению потребностей клиентов в организационной технике;

— решает социальные проблемы коллектива предприятия;

— заслушивает отчеты руководителей подразделений о состоянии работы;

— рассматривает вопросы подбора, расстановки, оценки и освобождения от должностей руководителей подразделений торгового предприятия.

Таблица 1

Основные показатели хозяйственно-финансовой деятельности

ООО «Альянс-Авто» за 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение, (+;-) |

Темп роста, ( %) |

||

|

2016 г. от 2015 г. |

2017 г. от 2016 г. |

2016 г. от 2015 г. |

2017 г. от 2016 г. |

||||

|

Выручка, тыс. руб.: |

|||||||

|

в действующих ценах, тыс. руб. |

23192 |

22174 |

20 492 |

-1018,00 |

-1682,00 |

95,61 |

92,41 |

|

Себестоимость продаж, тыс. руб. |

21206 |

20595 |

19 191 |

-611,00 |

-1404,00 |

97,12 |

93,18 |

|

Валовая прибыль (убыток), тыс. руб. |

1986 |

1579 |

1 301 |

-407,00 |

-278,00 |

79,51 |

82,39 |

|

Прочие доходы, тыс. руб. |

0 |

1 |

0 |

1,00 |

-1,00 |

0,00 |

|

|

Прочие расходы, тыс. руб. |

-87 |

-147 |

-996 |

-60,00 |

-849,00 |

168,97 |

677,55 |

|

Чистая прибыль (убыток), тыс.руб. |

1349 |

1115 |

216 |

-234,00 |

-899,00 |

82,65 |

19,37 |

|

Рентабельность продаж (убыточность), % |

8,6 |

7,1 |

5,9 |

-1,50 |

-1,20 |

82,56 |

83,10 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

2205 |

2594 |

2890 |

389,00 |

296,00 |

117,64 |

111,41 |

|

Фондоотдача, руб. |

10,52 |

8,55 |

7,09 |

-1,97 |

-1,46 |

81,27 |

82,95 |

|

Фондовооруженность, руб./чел. |

0,10 |

0,12 |

0,14 |

0,02 |

0,02 |

123,04 |

120,56 |

|

Дебиторская задолженность на отчетную дату, тыс. руб. |

4234 |

4847 |

6072 |

613,00 |

1225,00 |

114,48 |

125,27 |

|

Кредиторская задолженность на отчетную дату, тыс. руб. |

705 |

837 |

527 |

132,00 |

-310,00 |

118,72 |

62,96 |

|

Среднесписочная численность, чел. |

25 |

23 |

19 |

-2,00 |

-4,00 |

92,00 |

82,61 |

|

Средства на оплату труда, тыс. руб. |

7440 |

6486 |

5608,8 |

-954,00 |

-877,20 |

87,18 |

86,48 |

|

Производительность труда, тыс. руб./чел. |

927,68 |

964,087 |

1078,526 |

36,41 |

114,44 |

103,92 |

111,87 |